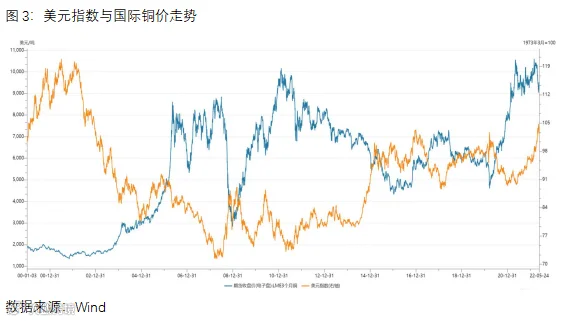

2022年以来,美联储为应对高企的通货膨胀,宣布开始加息并进行缩表操作,市场预期今年将加息7次,基准利率将从0上升至2.75%。随着美联储货币政策的逐步收紧,美元指数开启新一轮上涨并重新站上100点整数关口上方。根据SWIFT最新统计,美元在国际支付中的使用比例仍超过40%、稳居第一。在对外贸易中,目前有七成以上种类的大宗商品以美元计价,若按照实际交易量来测算,美元在全球大宗商品市场中计价份额可能超过90%。铜作为以美元计价的大宗商品,其金融属性主要体现在铜价与美元指数的负相关性。即当美元上涨时,除美国以外的消费者将会以更高的价格购买铜产品,对铜的需求就会减少,而美国以外的铜生产者的成本则相对降低,供给或将增加。因此在需求减少,供给增加的情况下,以美元计价的铜价则会下跌。随着美联储开启新一轮的加息周期,且美国经济强于其他经济体吸引美元回流,美元或将继续保持强势,从而打压铜价。

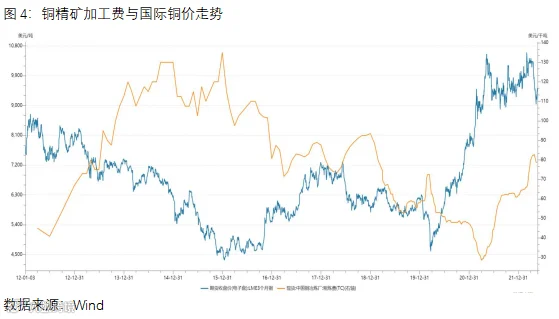

2022年以来,全球两大铜矿生产国智利和秘鲁都遇到一定的麻烦,前者因为矿山品味下降、干旱缺水、项目受阻等因素而出现产量下滑,后者因为社区抗议活动频出使得生产受阻,目前供给端的干扰因素还未完全解决。但从铜精矿加工费(TC/RC)角度来看,TC已经从2021年4月份最低不到30美元的一路上涨至今年最高80美元。TC是处理费或粗炼费,RC是精炼费,TC/RC是矿产商和贸易商向冶炼厂支付的、将铜精矿加工成精铜的总费用。一般而言,当铜矿供给短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的加工费就会下降;当铜矿供给充裕时,其支付的加工费就会上涨。换言之,TC/RC与铜精矿的供给量具有正相关关系,从这个角度来看,目前铜矿的供应端整体是恢复增长的趋势。

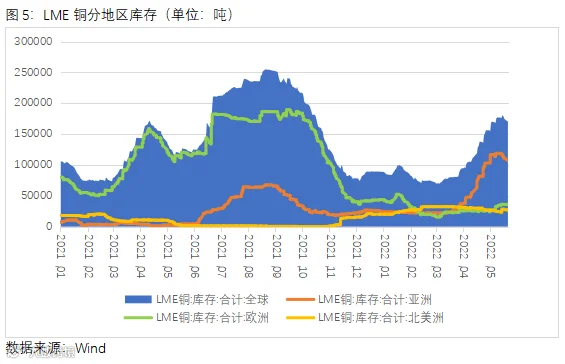

截至5月中旬,LME铜库存最高已达到18万吨,较今年3月初的最低点7万吨已是大幅回升,也超过了去年同期的12万吨的水平。具体分区域来看,今年二季度LME库存大幅增长主要来自于亚洲地区,反映出当国内需求不佳且存在出口盈利窗口时,国内铜库存会转移至LME亚洲仓库。而二季度欧洲地区和北美地区增幅相对有限,反映出欧美地区铜需求仍在,累库周期尚未到来,库存对铜价的压力还未开始显现。

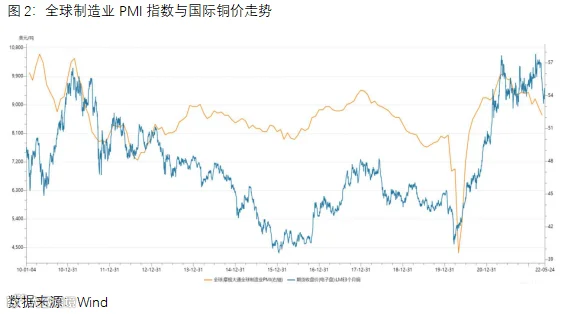

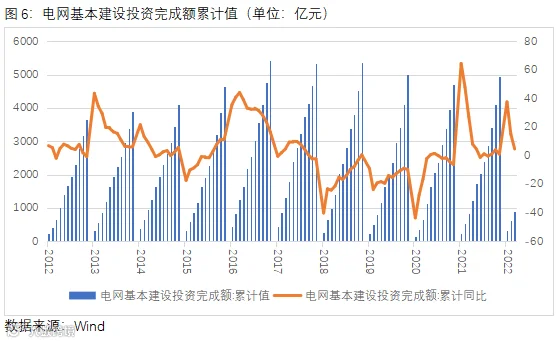

相对于欧美地区来说,国内铜的需求目前相对来说缺乏明显亮点。按照终端消费来看的话,铜的使用分布在电力(48%)、家电(15%)、建筑(10%)、交通运输(10%)、电子行业(8%)和其他领域(9%)。数据显示,2019年、2020年、2021年我国电网工程完成投资分别为4856亿元、4699亿元、4951亿元,同比增速分别为-9.6%、-3.2%、1.1%,增速逐步转正。2022年国家电网发展总投入目标为5795亿元,其中计划电网投资5012亿元,首次突破5000亿元,创历史新高。按照此数据计算,预计2022年增幅在1.2%左右,增速没有进一步明显增长。另外,根据最新的数据显示,2022年前4个月,国内家电、地产、汽车板块的数据整体同比出现明显下滑,对铜消费的拖累非常明显。

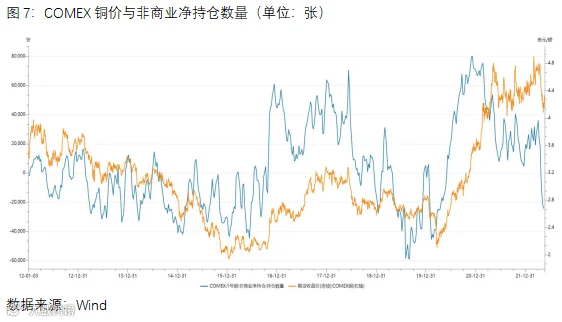

根据美国商品期货交易会员会(CFTC)公布的持仓数据显示,2020年底以来,COMEX铜非商业净持仓(多头减空头)从高位开始下滑。2022年4月底开始,COMEX铜非商业净持仓由正转负。一般认为非商业持仓是基金持仓,是COMEX持仓报告中最核心的内容。整体来看,COMEX投机市场看空的力量在逐步增强。

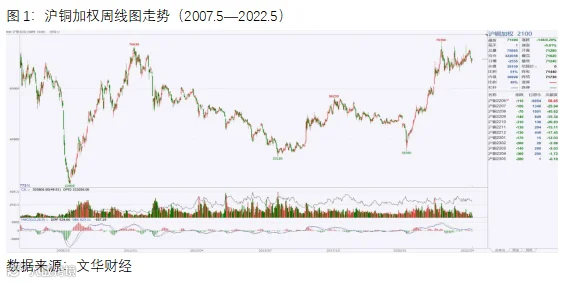

总结一下,目前宏观、供需和资金等方面均不支撑铜价走出新一轮上涨并创出新高,而铜价目前之所以也没有出现破位大幅下跌,或在于市场对国内下半年经济复苏回暖存于一定预期,并且欧美经济数据还没有彻底走差。因此,一旦需求端的担心后市被数据证实,铜价或将承压走弱,选择最终的方向。

作者 | 刘培洋

从业资格号 | F0290318

投资咨询号 | Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。