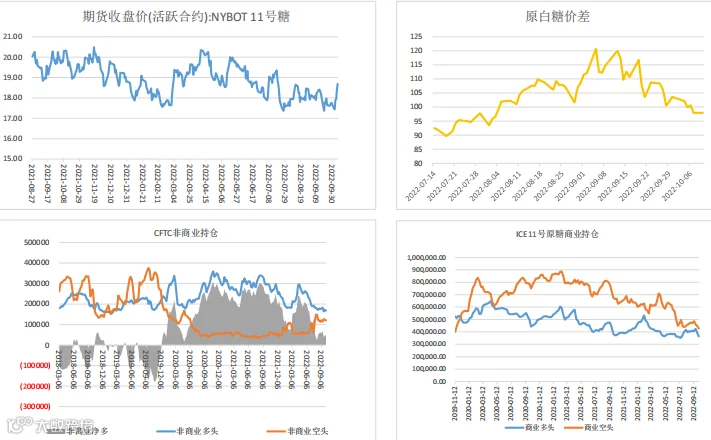

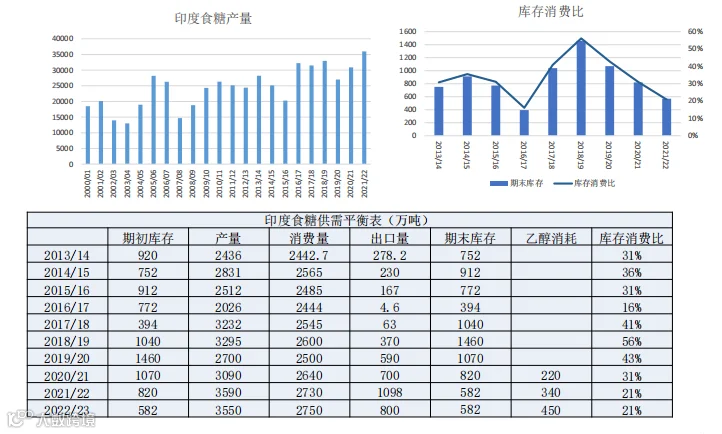

国际方面,假期间,受原油上涨以及巴西中南部降雨耽误收割影响,ice原糖主力合约上涨将近6%,收于18.69美分。巴西方面,9月巴西出口糖308万吨,同比增将近50万吨。9月26-10月7日双周,乙醇价格上涨7.97%,折糖价约14.1,原糖生产较乙醇仍有较高溢价,预计仍优先制糖。短期看,原糖随原油走强,但未来加息风险以及巴西食糖生产仍有较高溢价,且印度产量维持高位,原糖反弹空间有限。

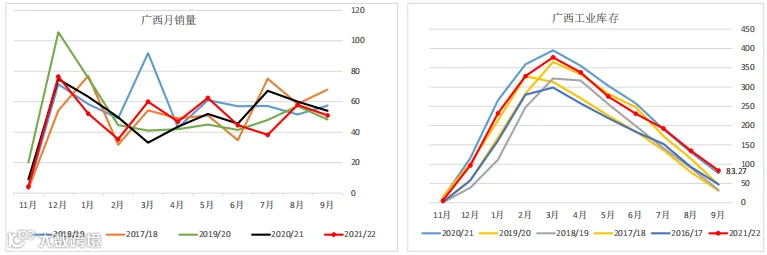

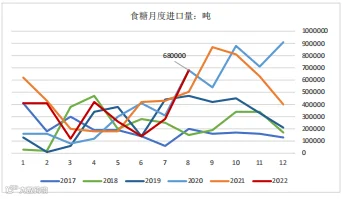

国内,供给方面,一是内蒙和新疆甜菜新糖开榨糖厂增多。二是预计9月到港42万吨,进口叠加新糖开榨,供给充裕。需求方面,广西截至9月末累计销糖529万吨,同比减少24万吨;9月单月销糖51万吨,同比减少3万吨,环比少6万吨;结转库存83万吨,同比增7万吨。淡季特征明显。节后一周国内糖价将跟随假期外盘上涨而补涨,但新糖上市以及需求转弱,上涨持续性有限。

策略建议:

短期反弹,中期反弹沽空操作。

关注点:

原糖,进口量。

一、行情回顾

国际方面,2022年10月3-7日,原糖触底反弹,主力3月合约收于18.69美分,周涨幅5.89%。一方面因原油持续上涨,另一方面因巴西中南部产区降雨,短时影响收割。

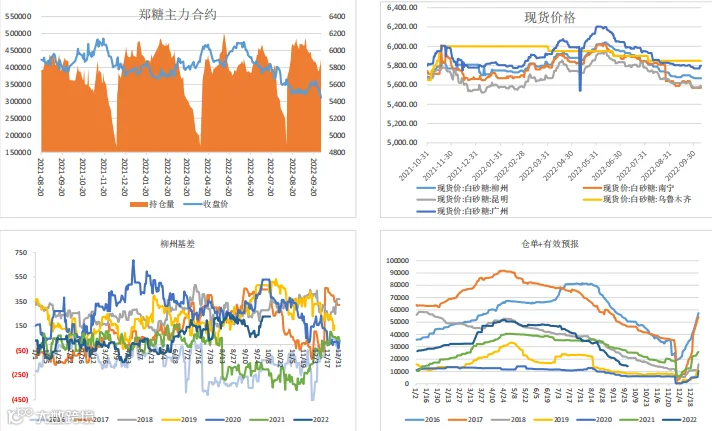

国内方面,国庆假期,国内休盘。节前最后一周2022年9月26-30日,郑糖主力震荡走弱,跌破钱钱低位震荡平台,创出今年新低至5440。进口高企,新糖开榨,需求进入淡季,糖市基本面偏空。

原糖期货

二、基本面分析

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884