搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

产量持续回升,钢价何去何从?

>

产量持续回升,钢价何去何从?

中原期货

2022-08-05

1

导读:受地缘局势等因素影响,本周钢价波动加剧,成材日内最大波幅超过100,上方4100-4200压力较大。从基本面

受地缘局势等因素影响,本周钢价波动加剧,成材日内最大波幅超过100,上方4100-4200压力较大。从基本面来看,供需矛盾依然存在,市场对后市看法有一定分歧,需求不佳仍是阻碍钢价上涨的核心因素,而随着钢产量逐步回升,供需改善十分有限,8月钢价何去何从?

首先,宏观利空消息减少,国内宏观调控仍有空间。

随着美联储7月加息落地,外围不确定因素的影响下降。而距离下次9月美联储加息还有近两个月的空档期,因此,宏观方面的焦点将转向国内。一方面,

货币

政策仍有一定空间。8月1日中国人民银行召开2022年下半年工作会议,对下半年重点工作做出部署。而这次会议不仅强调了“保持流动性合理充裕”,也提到了要保持

贷款

持续平稳增长。考虑到国内CPI通胀水平以及全球加息潮影响,下半年降准的概率较低,但公开市场操作会更加灵活,同时LPR非对称下调的预期较大,支持重点领域信贷投放会成为下半年货币政策调控的核心之一。

而财政政策方面,据最新数据显示,今年1-7月地方债发行规模达到5.66万亿元,剔除135亿元中小银行专项债后,新增专项债发行规模34540.13亿元。专项债是稳投资,尤其是基建投资的重要政策

工具

。上半年基建投资同比增长7.1%,较前五个月加快0.4个百分点。7月全国43个省、市、区合计开工重大项目3876个,投资总额达到23930.59亿元,基础设施项目成为各地密集开工的重点领域之一。目前2022年新增专项债额度已经发行完毕,若提前发行2023年新增专项债,将进一步提高下半年基建项目投资和落地

速度

。这也有助于用钢需求的阶段性释放。

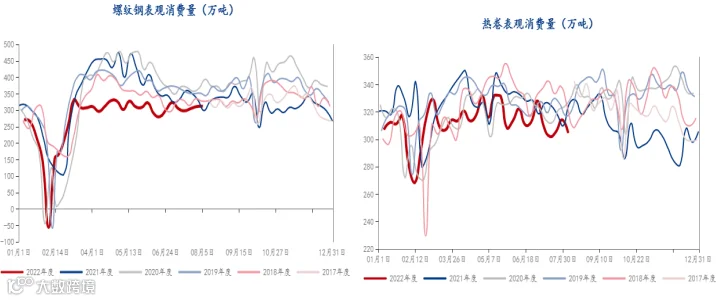

其次,淡季需求不佳,重点关注地方“保交楼”政策。

8月仍是钢材领域传统高温多雨淡季,下游施工受到影响,终端需求不足,表观消费整体位于近五年的低位。但值得关注的是,自国家重大会议首次提到“保交楼”政策利好之后,银保监会三次表态“保交楼”,目前已经有超过10个城市提出“保交楼”相关的举措。若各地陆续将这一政策实施落地,将有利于房地产市场阶段性的修复,也将有助于下半年用钢需求的阶段性回升。同时,按照目前基建投资项目加速落地的情况来看,三季度后半段也有望迎来基建投资项目的赶工期。可以重点关注8月末至9月初用钢需求的释放情况。

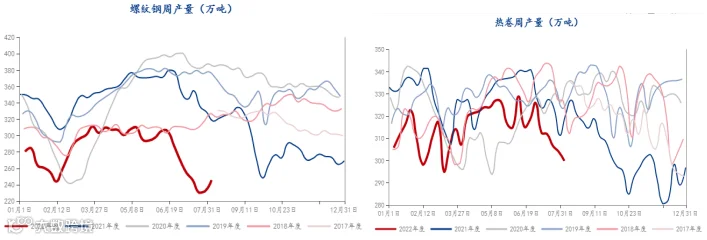

此外,随着利润修复,钢材产量回升,后续限产是关键。

从中钢协召开的六届四次会员大会讨论的核心话题来看,面对钢铁行业可能进入新的一轮下行周期带来的挑战,钢企现实的解决方案仍在供给侧。事实上,6月至7月中旬的一轮大跌行情,大幅压缩了钢厂产量,尤其是螺纹钢高炉的生产已经创下供给侧改革以来的新低。而随着宏观利空消息的出尽,钢厂减产也确实缓和了下游用钢需求不足的矛盾,给钢价带来一定的支撑。但随着原料端价格的回落以及近期钢价超跌后的反弹,钢厂利润得到一定程度的恢复,电炉以及高炉复产动力增强。最新数据显示,本周螺纹钢周产量较上周增加5.69%,且连续第二周增产,长流程环比上周产量回升4.75%,短流程环比上周产量增加14.37%。产量的增加压缩了供需改善的空间,将进一步压制钢价的走势。三季度后半段乃至四季度,限产政策的出台将成为钢价供需改善的关键助力。

综合来看,钢价经过近两周的反弹,进一步上涨动力不足。4100至4200仍是关键的压力位,若不能上破该位置,钢价将继续呈现宽幅震荡。重点关注8月末至9月初需求端的释放情况,从需求阶段性恢复的预期来看,仍将呈现近强远弱,后市可适当关注螺纹钢10-01合约的价差走扩套利机会。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415

免责声明:本

报告

中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

【声明】内容源于网络

0

0

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

内容

4300

粉丝

0

关注

在线咨询

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

总阅读

2.2k

粉丝

0

内容

4.3k

中原期货

中原期货