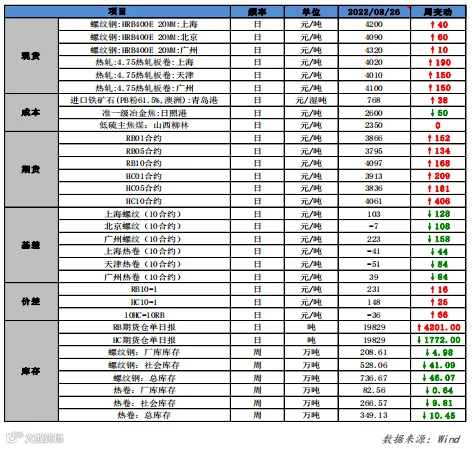

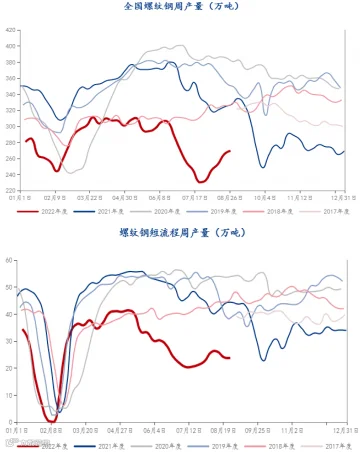

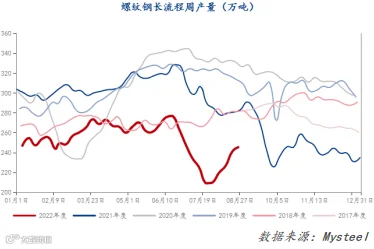

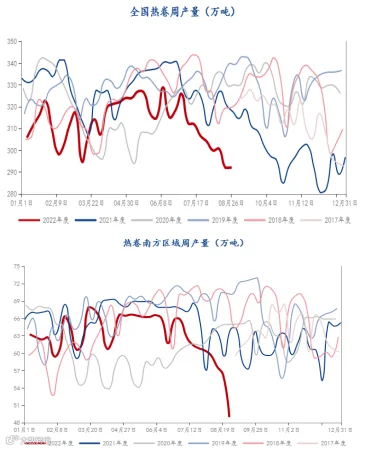

供应:全国螺纹周产量269.46万吨(环比+1.61%,同比-17.69%);全国热卷周产量292.11万吨(环比+0.04%,同比-8.05%)。由于电炉仍处于亏损,高炉利润仅100左右,螺纹钢增产有限。热卷产量虽由降转增,但仅增加0.04%,后续增产动力不强。

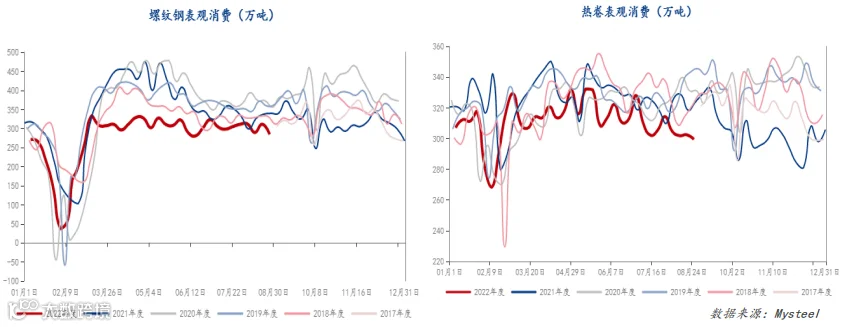

消费:螺纹表观消费284.72万吨(环比-8.52%,同比-16.18%);热卷表观消费299.55万吨(环比-0.96%,同比-7.47%)。本周表观消费均有回落,反映淡季需求偏弱延续。

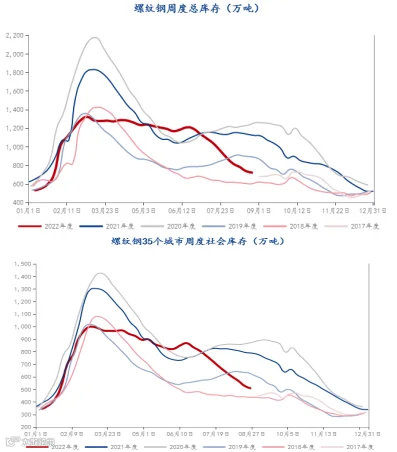

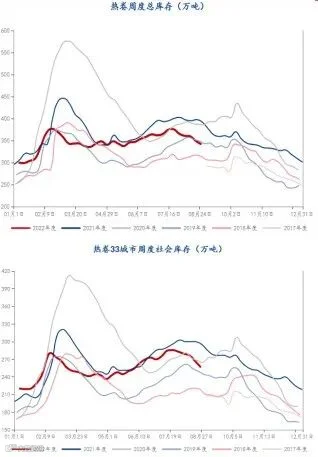

库存:螺纹总库存721.41万吨(环比-2.07%,同比-35.7%);热卷总库存341.69万吨(环比-2.13%,同比-12.72%)。螺纹钢连续第十周去库存,但降幅明显收窄。热卷连续第五周库存去化,缓解此前社库高位的压力。

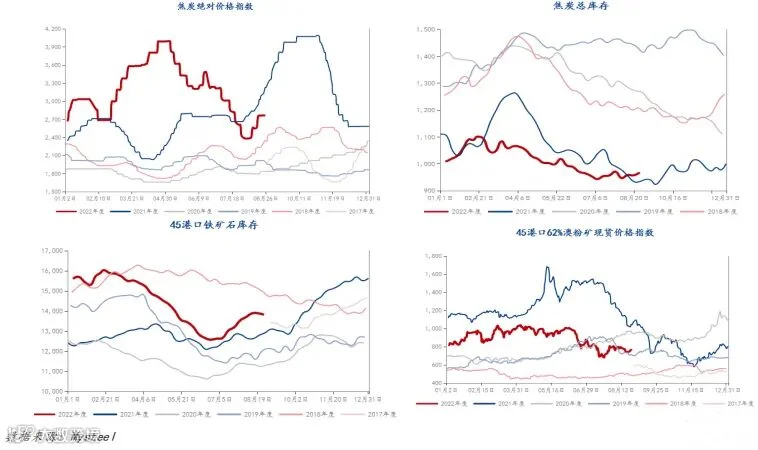

成本:焦炭二轮提涨后趋稳,由于钢厂增产幅度有限,且焦炭开工率持续上升,后续提涨面临压力。铁矿石方面,近期受到澳洲港口检修影响,发运量不断下降,疏港量略有回升,8月26日全国45港口进口铁矿库存环比降72.21,短时支撑矿价上行。但考虑钢厂后续增产动力不强,矿石中期供需仍显宽松,预计主要跟随成材波动,对钢价支撑有限。

总结:宏观方面,美联储主席鲍威尔在杰克逊霍尔全球央行年会上表示将继续采取强力加息措施抗击通胀,偏“鹰”言论加大了市场对美联储9月政策会议至少加息50个基点的预期,美国三大股指全线收跌,9月2日非农数据将给予市场进一步指引,短时大宗商品承压。供需方面,螺纹钢和热卷周产量均有小幅增长,由于利润有限,后续增产动力不强。同时,表观需求小幅下降,淡季偏弱现状延续。由于当前产量处于近五年同期低位,钢材延续降库存,对钢价仍有支撑。但考虑月末现货市场有走量压力,且期货经过前期探涨,上方阻力增强,4100-4200压力位短时较难突破,且临近主力合约移仓换月,价格波动加大,预计本周钢价宽幅震荡。

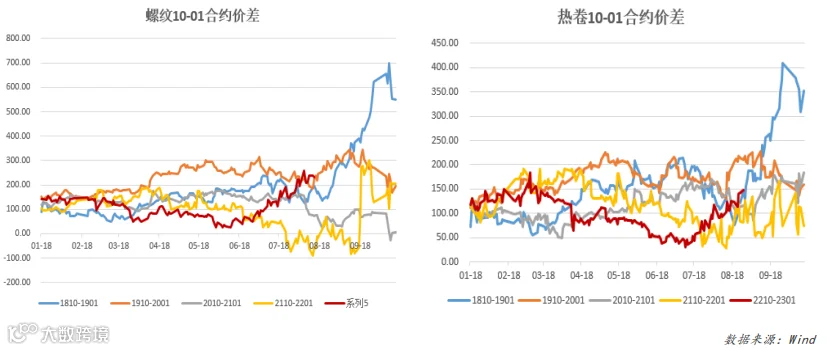

套利:鉴于10合约移仓换月,后续重点关注01-05合约正套获利机会。

疫情加剧对市场冲击,非农数据超出市场预期

一、行情回顾

宏观方面,受国常会推出稳增长19条一揽子接续政策利好影响,市场信心有所恢复,“金九银十”基建项目加速开工预期升温。同时,随着全国高温天气陆续退场,市场对需求恢复较为期待。而钢产量增幅有限,库存延续去化,在供需基本面边际改善的支撑下,钢价低位回升,周度表现震荡偏强。

二、供需分析

全国螺纹周产量269.46万吨(环比+1.61%,同比-17.69%)

长流程周产量245.66万吨(环比+1.87%,同比-13.2%)

短流程周产量23.8万吨(环比-0.96%,同比-46.34% )

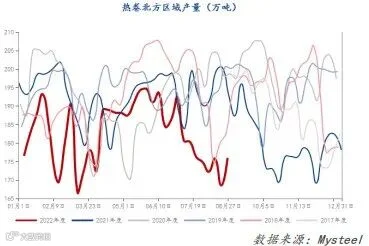

全国热卷周产量292.11万吨(环比+0.04%,同比-8.05%)

北方产量175.98万吨(环比+4.42%,同比-8.74%)

南方产量48.98万吨(环比-12.89%,同比-23.59%)

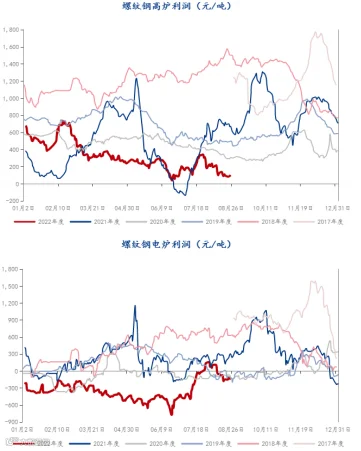

螺纹钢高炉利润101.09(日环比+10.3%,同比-84.94%)

螺纹钢电炉利润-133.89元/吨(日环比0%,同比-144.52%)

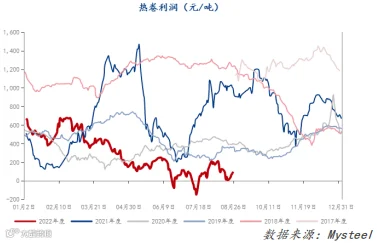

热卷利润98.06元/吨(日环比+28.3%,同比-90.15%)

螺纹表观消费284.72万吨(环比-8.52%,同比-16.18%)

热卷表观消费299.55万吨(环比-0.96%,同比-7.47%)

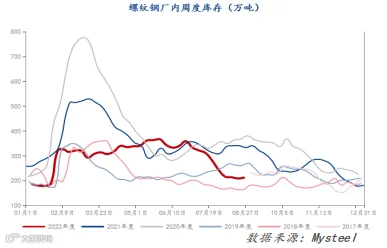

螺纹厂库213.16万吨(环比+2.18%,同比-36.04%)

螺纹社库508.25万吨(环比-3.75%,同比-35.55%)

螺纹总库存721.41万吨(环比-2.07%,同比-35.7%)

热卷厂库85.34万吨(环比+3.37%,同比-11.56%)

热卷社库256.35万吨(环比-3.83%,同比-13.1%)

热卷总库存341.69万吨(环比-2.13%,同比-12.72%)

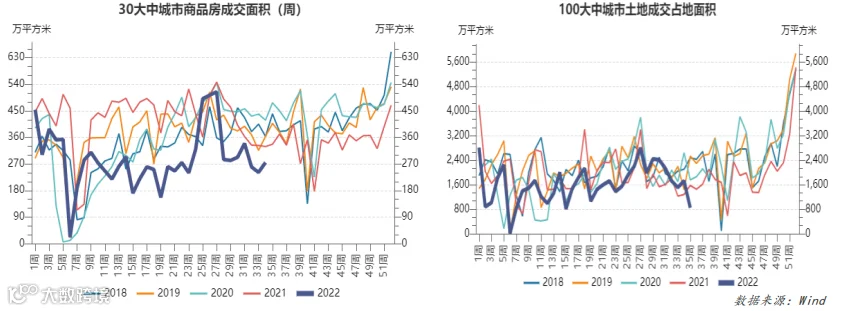

30大中城市商品房销售面积274.78万平方米(环比+13.9%,同比-16.5%)

100大中城市土地成交占地面积环比下降50.9%,同比下降46.3%

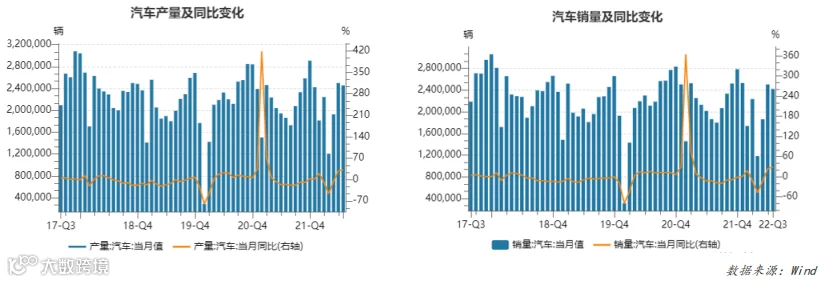

7月我国汽车产销分别达到245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。

1-7月我国汽车产销量分别达1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2%。

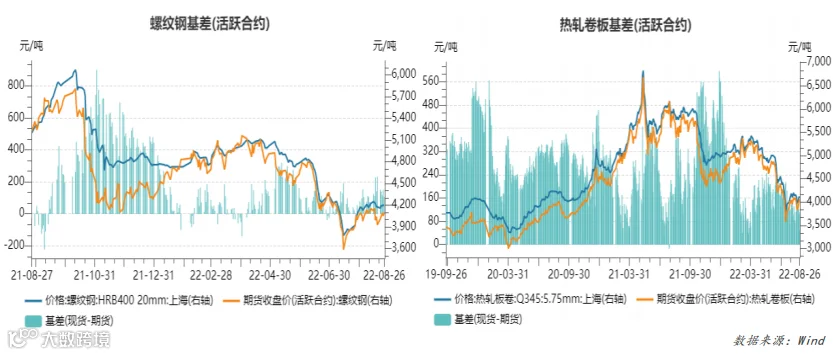

三、价差分析

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415