品种逻辑:

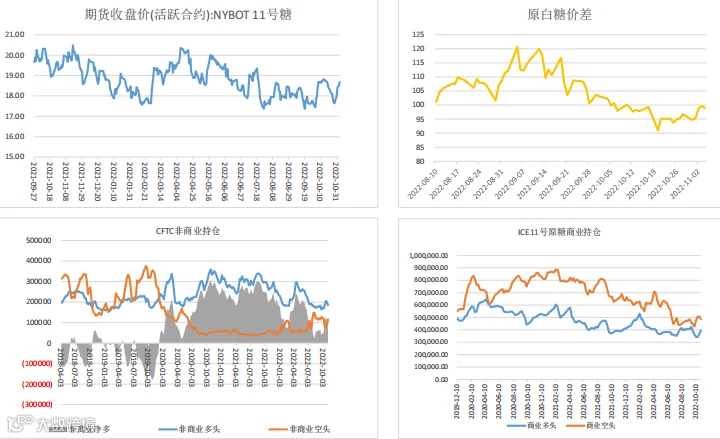

上周原糖持续上涨,主力合约涨幅4.87%,收于19.59美分/磅,主要因宏观情绪缓和,同时受印度出口政策限制和泰国降雨榨季延迟支撑。基本面,10月下半月巴西中南部制糖比维持高位,产糖量环比同比增加,上周乙醇价格下跌,预计优先制糖,但榨季末期,对市场影响减小。印度糖厂在出口政策公布后已签约出口合同100万吨。泰国近期的洪水对后期甘蔗生长和收割造成影响。短期北半球对盘面有支撑,关注前高压力位。

国内方面,上周国内糖价上涨,郑糖突破震荡区间,主力合约涨幅2%,收于5732元/吨。主要因宏观情绪支撑、原糖上涨、国内减产预期。基本面,农业农村部将新榨季产量下调30万吨至1005万吨,广西干旱预计新糖减产预期支撑盘面。古巴因减产,解除对中国出口40万吨原糖协议。边际现利好信息,郑糖底部支撑明显,仍有上涨空间,震荡走强,后期关注广西糖上市压力带来的价格回调。

策略建议:

仍有走强空间,谨慎追涨,逢低做多。

关注点:

关注广西生产情况。

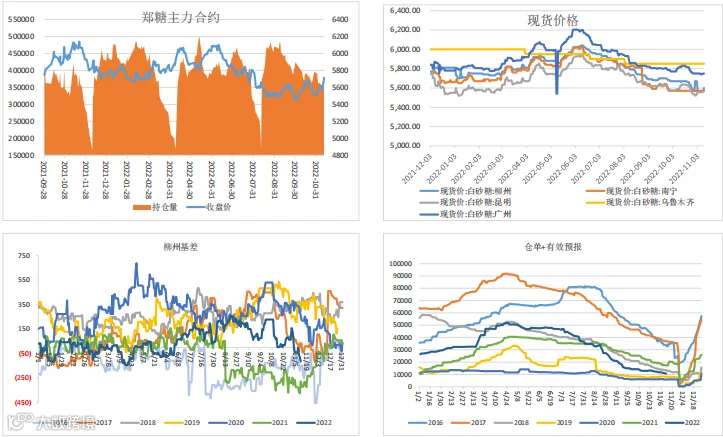

一、行情回顾

国际方面,2022年11月7-11日,上周原糖价格持续走强,主力合约涨幅4.87%,收于19.59。主要因市场情绪恢复,商品普遍反弹,印度出口配额政策公布,泰国降雨影响新榨季开榨,短期北半球生产支撑糖价。

国内方面, 2022年11月7-11日,郑糖在周初调整后继续反弹,主力2301合约收于5714元/吨,周涨幅2%。主要原因一是原糖上涨带动,二是新年度国内产量较之前预期调减,其中广西预计减产;三是国内疫情管控政策优化,提振未来消费需求信心。期货涨幅大于现货,基差走弱。

国内期货

原糖期货

二、基本面分析

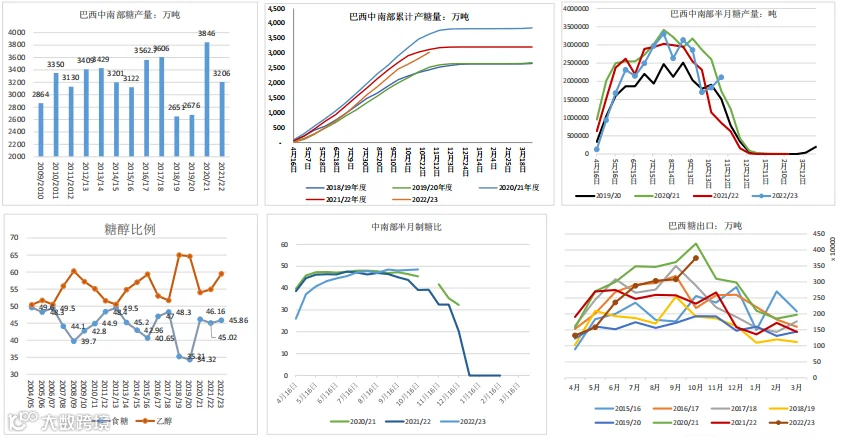

1、巴西:10月下半月制糖比维持高位

巴西中南部优先产糖。

10月下半月,巴西中南部地区甘蔗入榨量为3151万吨,同比增1447.9万吨,增幅84.98%;制糖比为48.54%,较去年同期的37.01%增加11.53%;产糖量为211.6万吨,同比增加125.4万吨,增幅145.43%。

2022/23榨季截至10月下半月,中南部地区累计入榨量为49022.2万吨,同比减少1450.8万吨(-2.87%);累计制糖比为45.86%,去年同45.33%;累计产糖量3028.1万吨,同比降95.8万吨(-3.07%)。

乙醇方面,10月下半月,中南部产乙醇15.91亿升,同比增48.94% ;累计产乙醇244.49亿升,同比降幅达2.70%。

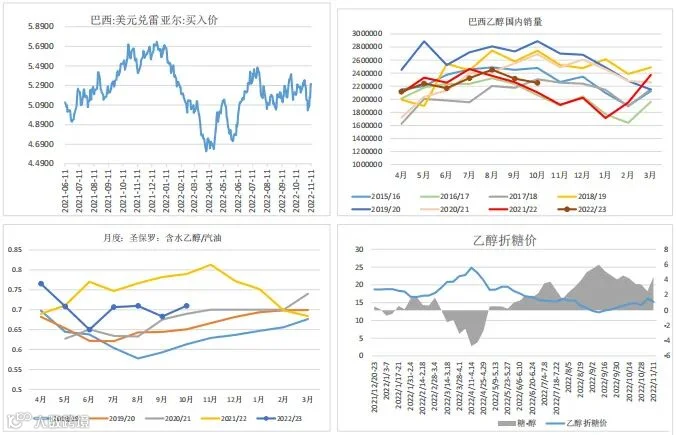

乙醇价格下跌,原糖具生产溢价。糖醇比看,截至11月11日,巴西含水乙醇价格2.8385雷亚尔/升,下跌了1.17%,折糖价约15.2美分,原糖仍具有较高溢价。

出口方面。巴西10月出口糖375.01万吨,同比增加60.8%。2022年4-10月巴西累计出口糖1801.24万吨,同比增加6.11%。

荷兰合作银行11月9日报告显示,预计22/23榨季巴西中南部地区的甘蔗总产量为5.4亿吨,23/24榨季总产量将达5.75亿吨。预计22/23榨季巴西中南部地区的食糖产量为3250万吨,2023/24榨季食糖产量将为3500万吨。

综合,巴西10月下半月产糖同比环比增加,制糖比维持高位,显示糖厂优先产糖。随着甘蔗压榨进入末期,优先制糖的情况预计延续。

巴西:乙醇价格下跌,原糖生产溢价仍高,10月乙醇国内销售较疲软

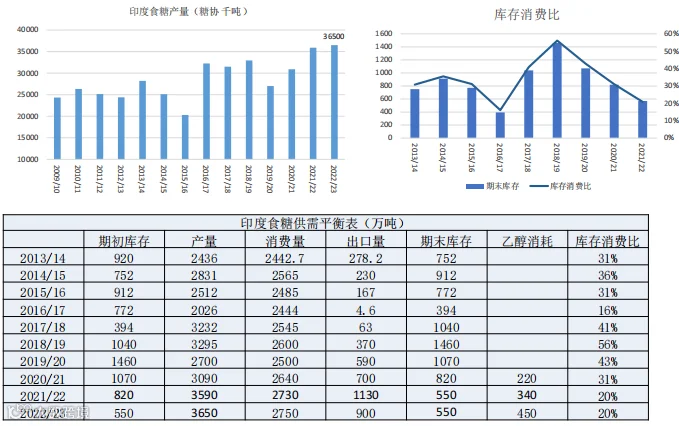

2、印度:原糖走强,出口积极

10月17日,印度糖协表示,新年度糖产量预计约3650万吨,同比增约150万吨(考虑了乙醇),转向乙醇生产的糖约为450万吨;出口预计900万吨,较之前预估增加100万吨。

出口:印度政府将食糖出口限制延长一年至2023年10月,以保障其本国供应。食糖出口限制并不等于禁止出口,印度政府依旧会给到海外销售商一定的出口配额。

11月5日,印度政府宣布调整食糖出口政策,允许明年5月31日前按配额出口600万吨食糖。目前,糖厂已经签约100万吨糖出口合同,其出口白糖价格高于其国内价格,但低于伦敦白糖期货价格。贸易商表示,12月底可能完成出口配额,发货延续至3月。

综合,印度出口限制政策支撑国际原糖价格。

3、其他

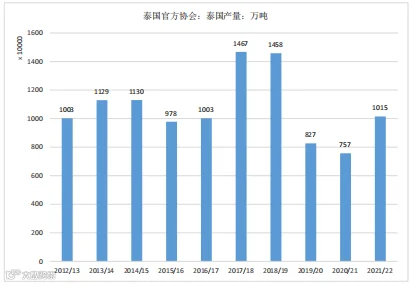

泰国预计丰产,出口增加

美国农业部(USDA)驻曼谷外国农业服务局(FAS)发布的一份报告显示,2021/22年度泰国糖产量恢复至1000万吨左右的正常水平,并预计在2022/23年度进一步增加3%。然而,由于种植面积有限,产量仍远低于历史最高水平。由于出口供应增加和东南亚的强劲需求,2021/22年度泰国糖出口同比增加一倍多,并将在2022/23年度进一步增至1100万吨。随着经济复苏,国内糖消费量亦预计会缓慢增长。

古巴减产,难以执行与中国出口协议

古巴表示,计划在当前榨季生产45.5万吨原糖,同比减少1.4万吨。上个榨季产量创下百年新低。古巴年消费量在60万至70万吨,并与中国达成了一项长期协议,每年向中国出口40万吨食糖,但该协议现已暂停。

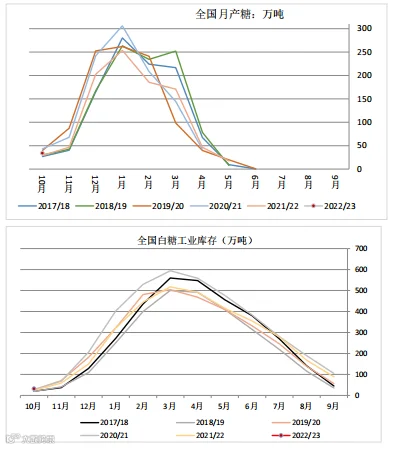

4、中国:新年度食糖产量调减

11月,农业农村部发布食糖供需报告,调减2022/23年度中国食糖产量至1005万吨,比上月调减30万吨,主要是因为南方甘蔗部分产区干旱。

泛糖预估广西22/23榨季产糖量为585-600万吨,同比减产12-27万吨。另外,据市场机构调查预估22/23榨季广西糖产量540-560万吨,同比减少50-70万吨;全国糖产量预估956万吨,同比减少25-45万吨。

生产方面,预计广西22/23榨季最早糖厂开机时间为11月20日,集中开榨时间为11月下旬,至11月底整体开榨进度将超50%,较上榨季略有提前。主要原因是2023年春节较往年提前,部分国有糖企出于全年经营目标考虑,开榨时间略有提前。

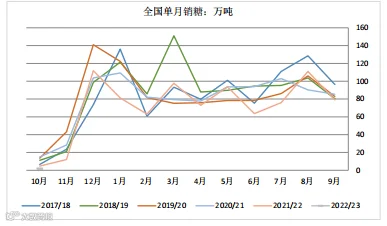

截至10月底,本制糖期全国共开榨糖厂26家,均为新疆、内蒙古等甜菜主产区糖厂。本制糖期已产食糖34万吨,同比增加5万吨,销售2万吨,同比减少2万吨。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884