受国内外经济下行压力及疫情冲击影响,今年钢材价格中枢整体下移,且传统“金三银四”和“金九银十”的旺季行情不再,四季度开局钢价走势整体偏弱,终端需求释放空间有限,市场成交谨慎,钢价下行风险不断加大。

美联储自今年3月启动加息进程以来,连续5次加息共计加息300个基点,目前已将联邦基金利率目标区间上调至3.00%-3.25%。而目前美国通胀指标自6月CPI同比上涨9%创出新高之后逐步回落,但截止9月最新数据显示,同比涨幅仍处于8.2%高位,且核心通胀CPI同比上涨6.6%,仍是40年新高。反映通胀压力居高不下,推升接下来两次激进加息的概率(11月3日和12月15日凌晨2:00公布)。进而进一步加大市场对经济衰退的担忧,利空大宗走势。

与此同时,受全球持续高通胀和高利率影响,10月19日世界钢协发布钢铁需求预测报告向下修正了4月预期。预计今年全球钢铁需求将下降2.3%至17.9亿吨,而此前4月曾预期全球需求增长0.4%。不过,鉴于基础设施支出的增长,特别是交通和能源子行业,预计全球钢铁需求在2023年将增长1%(此前预计增长2.2%)。对于中国市场而言,2022年1-8月,钢铁总需求收缩6.6%,由于2021年低基数,2022年全年钢铁需求可能下降4%。2023年,新的基建项目和房地产市场的微弱复苏,或阻止钢铁需求的进一步收缩。但仍依托于今年接下来的刺激措施和疫情管控的情况。

数据来源:世界钢协

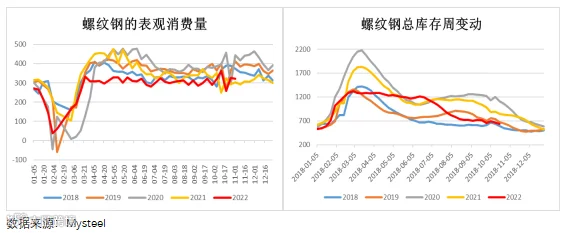

十月作为传统施工旺季,由于全国多省受疫情影响,需求释放不及预期。根据最新疫情防控信息,目前包括山西、陕西、天津、河南、浙江、上海、广东、四川、重庆、辽宁、内蒙古等省市均发布了区域疫情防控措施,部分城市静默状态持续,货运不畅,终端采购积极性不高,市场贸易商保持低库存,议价出货为主。数据表现来看,本周全国建材成交量日均约16万吨,较往年旺季20万吨以上的均值明显回落。从表观消费来看,螺纹钢本周需求较上周下降3.7万吨,已经反映出当前市场的转弱压力。

产量方面,目前增产空间不大,本周五大材产量较上周增加14.12万吨,螺纹钢产量小幅增加5.75万吨。受疫情扩散和环保要求,近期山西长治和太原均有钢厂限产消息,河北地区相对平稳,有消息称后续唐山或将再次限制烧结机生产。整体来看,今年秋冬限产力度不及往年。不过,目前钢厂短流长和长流程均处于亏损状态,四季度增产动力不强,整体产量水平不会有大的波动。

鉴于需求逐步向秋冬淡季过度以及采暖季限产和钢厂持续亏损的压力,供需双弱的格局或将延续。库存方面,6月以来持续库存去化令螺纹钢库存总量保持在近四年低位,但若需求继续萎缩,则会增加累库风险。另据了解,目前市场贸易商对今年冬储并不乐观,不少商家反映库存水平仅相当于去年的50%,且没有过多的冬储计划。这或将进一步压低冬储价格预期,加大四季度价格下行的空间。

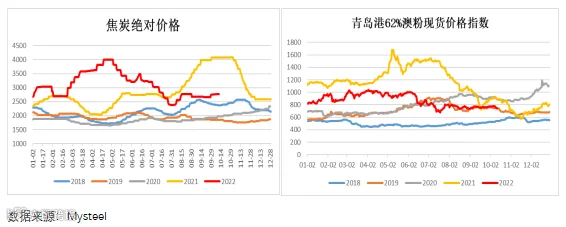

从原料端来看,双焦价格前期由于受到煤炭系紧缺影响估值过高,近期随着成材终端需求转弱,负反馈影响下,跌幅明显。焦炭方面,自10月初首轮提涨落地后,二轮提涨受到需求转弱压力影响悬而未决。目前钢厂在持续亏损情况下挤压焦企利润,钢焦博弈继续。铁矿石方面,三季度淡水河谷产量超预期达到8970万吨,远高于前一季度水平,而其销售额远低于产量,从全球铁矿石供需格局来看,有供应过剩的压力。从目前国内表现来看,澳洲和巴西发运量相对平稳,环比有小幅增长空间,而钢厂目前库存虽处于低位,但生产受到终端需求抑制,补库意愿不强,因此,整体价格走势将跟随成材波动。原料端成本支撑较此前明显减弱。

综合来看,目前钢材价格的波动核心取决于需求端的变化。然而十月已进入下旬,受疫情影响,今年的“金九银十”成色不足已是定局。随着冬季淡季行情的临近,基建项目对用钢需求的拉动将相对有限,叠加房地产低迷,四季度需求有进一步回落的风险。目前基于库存持续去化,且处于近四年低位,钢价有一定支撑,但若疫情持续影响下,钢厂和社会库存均有积压的风险,下跌的概率和空间也会不断加大。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415