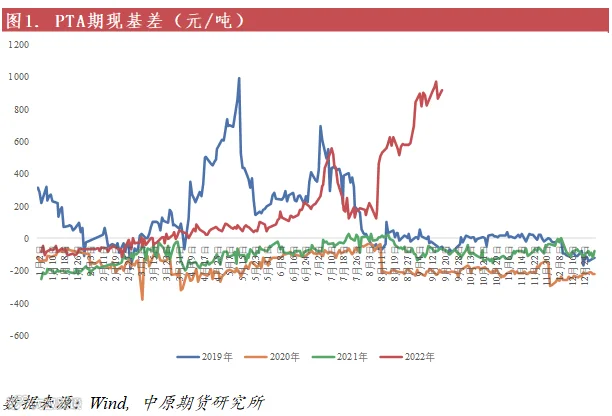

8月中旬以来,PTA基差就开始一路上扬,尤其是进入9月份之后,PTA基差更是不断刷新年内新高,截至9月19日,仍旧维持在900元/吨以上的高位,处于四年来同期最高水平。其逻辑主要是PTA原料PX的供应紧张,带动PTA产量减少,叠加下游聚酯需求的好转,造成了PTA现货供不应求的局面。

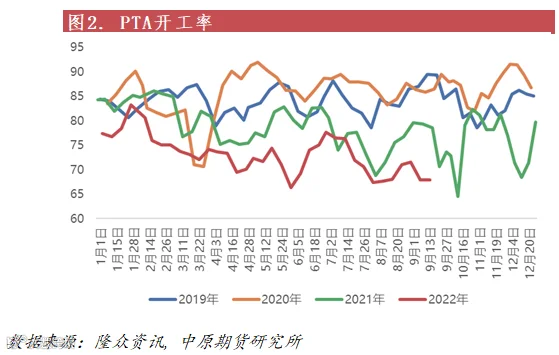

供给:PX供应紧缺,PTA开工率偏低

9月上旬,由于台风对PX海运物流产生不利影响,国内PX供应持续收缩;印度信诚PX装置检修更是加剧了供给紧张的局势。

原料PX偏紧的情况下,PTA在8月份检修量被动提高,产量有所下降,8月我国PTA装置产量为433万吨,环比-17万吨,同比-9.36万吨。8月产能利用率为68.95%,环比减少了4.44个百分点,同比减9.19个百分点。进入9月份以后,PTA大厂停车降负荷明显,现货市场流通性趋紧,开工率持续走低,上周PTA开工率67.9%,仍处于四年来同时期的低点,近期,新疆中泰计划检修,仪征化纤2#、扬子石化3#、逸盛大化1#、逸盛宁波3#、虹港石化1#延续检修;福海创、逸盛新材料有提负预期,PTA现货供应紧张的局面较难得到明显改善。

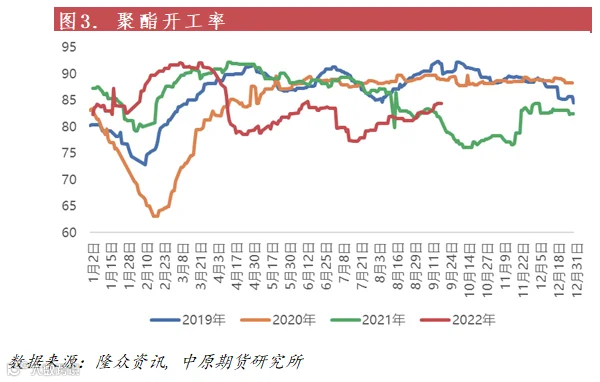

需求:下游需求相对好转,动力仍显不足

预期:随着PX和PTA供应提升,高升水或较难维持