国内纯碱装置10月检修短停减少,虽然个别装置有检修,但整体装置开工率由80%提升至90%附近,开工率处于高位,周产量由51万吨增长到59-60万吨水平。周度表观消费量波动也较大,近一个月处于50-65万吨范围。从库存变化节奏来看,整体尚处于窄幅去库,企业库存相对处于偏低水平,且周度需求变动,企业库存持续下降空间或有限,按照近期总供给与总需求的平均值核算目前仍偏供需紧平衡。

当前国内纯碱有效产能3160万吨,新增投产方面,11月河南骏化计划20万吨新增,明年一季度红四方20万吨,湘渝盐化20万吨,连云港德邦60万吨计划投产,预计产能将达到3280万吨,按照80%-85%的开工率计算,月产量在240-253万吨,按照90%以上开工计算,月产量将在268万吨水平,超过现有需求。远兴能源500万吨天然碱项目预计明年5月之后分批出产品,如果届时没有新的产能退出,国内产能或将达到3780万吨,即使国内开工降至80%,月产量也将超过270万吨,,也就是说明年1季度在新增产能陆续投产之后,纯碱供应仍将有明显增量。

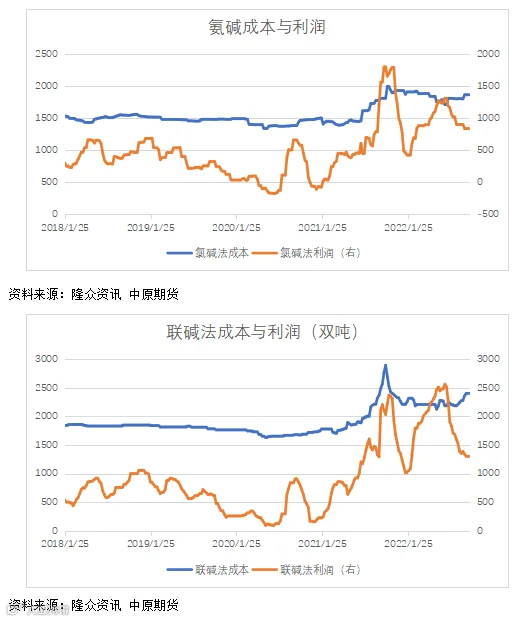

目前国内氨碱产能1405万吨,联碱法产能1595万吨,天然碱法160万吨。按照2700元/吨出厂价格计算,当前氨碱法成本1900元/吨,利润在800元/吨,华东沿海成本再上浮100-200元/吨。联碱法成本在2400-2500元/吨,其中按照纯碱成本占双吨成本的75%-80%折算,纯碱成本在1800-2000元/吨,氯化铵价格按照900元/吨计算,双吨利润在1100-1200元/吨。

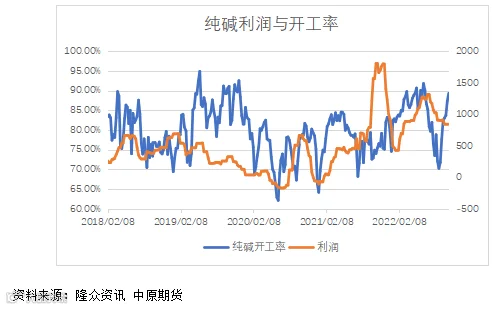

纯碱价格大体持稳,个别价格出现回落,但整体利润仍处于近年来偏高水平,碱厂尚在良好盈利窗口期。通过对比近5年时间的纯碱利润(氨碱法)与纯碱整体开工率走势,当利润收窄至负值,碱厂开工也会相应进行降负荷。因为联碱法的氯化铵属于农资产品,价格以及利润有较强的季节性,所以即使纯碱出现亏损,若氯化铵利润尚可,联碱装置降负荷幅度或小于氨碱装置,因此在考虑成本与开工率时联碱法要考虑综合成本与利润。

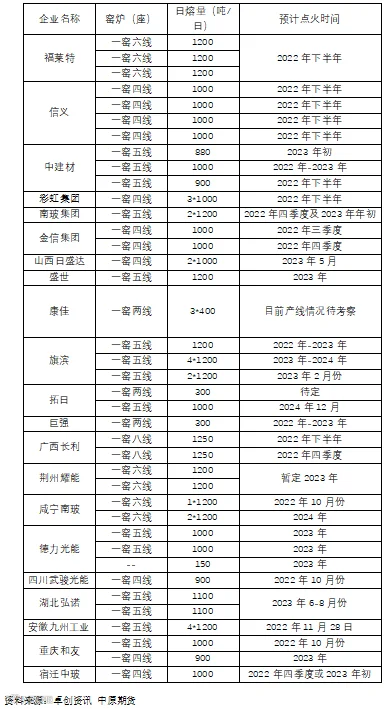

截止10月中旬,国内光伏在产92座窑炉,347条产线,日熔量66960吨,加上近期点火投产的光伏产线,日熔量或将上升到7万吨。根据在建产线情况,以9月底产线为基数,今年年底前预计仍有21条光伏产线,合计日熔量26100吨,如全部按计划投产则到年底国内光伏日熔量9.3万吨,月度增加重碱消耗量15.6万吨,投产1/2则月度增加重碱消耗量约8万吨。现有2023年计划投产产线日熔量约为21000吨,月度增加重碱需求12.6万吨。

浮法玻璃受地产影响,冷修产线预计仍将有所增加,按照后期浮法日熔15.5-16万吨以及光伏日熔8-9.3万吨计算,重碱月度重碱消费量在140-150万吨,按照270万吨月产量,轻重碱比0.45:0.55,重碱或能相对处于平衡状态。

影响供需结构变化的可能更多在于轻碱,今年轻碱出口好于往年,轻碱需求暂无明显增长点,若出口转弱叠加新增投产下轻碱增量,轻碱供应偏于宽松,对价格或有一定压力。

综合来看,光伏产线的增加仍对纯碱需求有明显拉动,但长周期下,纯碱由于新增产能大,整体供需从紧平衡向宽松转换,从供应端判断时间点可能从2023年1季度开始。远月纯碱由于投产预期较强,近远月合约呈现back结构,远月价格承压。

作者 | 邵亚男