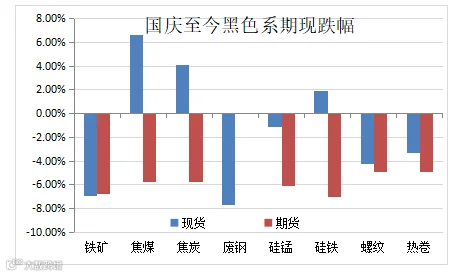

国庆长假归来,黑色系整体高开低走,尤其是近两周,在多地疫情扰动+旺季尾声等因素拖累下,以炉料为首黑色系率先开始负反馈下跌。我们统计了9月底至今黑色系品种期现货的涨跌情况(下图),近一个月以来黑色系期现货共振下行,其中期货跌幅>现货、原料跌幅>成材。期现走势分化,主要还是市场信心的缺乏,传统施工旺季通常在11月见顶,钢材需求下降是大概率,后续若无法匹配目前较高的铁水和粗钢产量,一旦钢厂再次亏损减产,原料首当其冲,钢价下跌空间再次打开,产业链开启负反馈。不过值得注意的是,近一个月双焦和硅铁现货依旧收涨,相较其他品种跌幅有限,主因产区疫情拖累煤炭产量及原料运输,致使煤电成本持续偏强,支撑三者现货坚挺。

一、供应端:主产区复产节奏加快

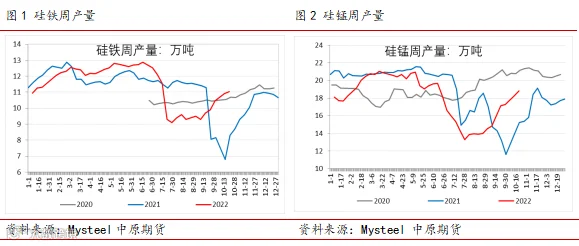

硅铁:截至10月21日当周,硅铁周产量11万吨(环比+1.2%,同比+27%),产量连续5周回升,不过由于主产区疫情对物流运输的限制,近两周增幅持续放缓,后续还是要关注宁夏内蒙等地的疫情封控政策调整。硅锰供应类似,截至上周五产量18.8万吨(环比+2.9%,同比+22.5%),自9月起,受钢招及补库需求提振,硅锰行情颓势渐止,叠加港口锰矿及焦炭等成本抬升,锰硅盘面重心低位抬升,企业复产意愿增强。近期,合金产量在疫情扰动之下依然持续回升,年底的供应压力比较明显,不过市场仍对疫情之后产区可能出台的产能置换及能耗限制政策有所期待,这也是后续要持续关注的。

二、需求端

本周一统计局公布了三季度经济数据,三季度GDP增速3.9%,虽好于二季度表现,但受出口及消费低迷影响,整体弱于一季度增速。具体看,1-9月固投增速5.9%,其中基建+制造业继续高景气增长,二者累计增速分别为8.6%和10.1%;地产-8%,继续偏差。不过,9月地产降幅收窄1.7个百分点,在保交付压力下,终端竣工及销售确有改善,但“房住不炒+三道红线”前提下,房企经营状况依旧偏差,拿地+新开工持续萎缩,市场信心较难恢复。工业生产,9月工业增加值6.3%,大幅增长主要受汽车业回暖+基建增长带动。但9月外需出口回落,对制造业及工业生产压力正逐步显现。消费领域,9月社零增速2.5%,汽车消费提供主要增量,增速转弱主要受餐饮+家具零售消费下降。三季度国内宏观政策支持力度加大,但受国内疫情及海外需求回落两方面因素拖累,经济依旧稳中偏弱。四季度,仍需稳增长经济政策继续发力。

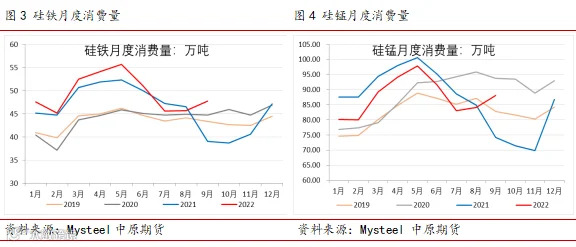

至于铁合金消费情况,今年1-9月份,初步测算硅铁需求量在445万吨,同比增长4%;硅锰需求量789万吨,同比减少1%。双硅需求表现明显分化,主要由于硅铁下游非钢消费领域,硅铁出口和金属镁需求放量增长;而硅锰由于下游90%以上都集中在粗钢冶炼,前三季度受粗钢减产影响需求大幅回落。

三、成本端:煤电坚挺现货强支撑

国庆前后,多因素影响下煤矿减停产较多,供应收紧支撑煤焦兰炭等品种偏强运行。但近期钢价持续弱势运行,钢厂盈利能力转弱,原料端需求回落,市场情绪开始转变,周一个别钢厂开启焦炭提降100元/吨,但主流钢厂仍未回应。不过,煤焦供需基本面依旧向好,煤矿产销基本平衡,年底之前煤电价格下行风险不大,对于合金来说成本支撑较为坚实。

总结来说,合金目前成本支撑仍暂有效,但地产下行背景下,需求回落对黑色系压制明显,负反馈若兑现,原料成本支撑也将失效,合金尤其是硅铁价格也难独善其身。因此11月之前,合金思路以逢高抛空为主,硅铁由于估值和价格弹性大于硅锰,也可关注价差高位的空硅铁多硅锰套利机会。

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415