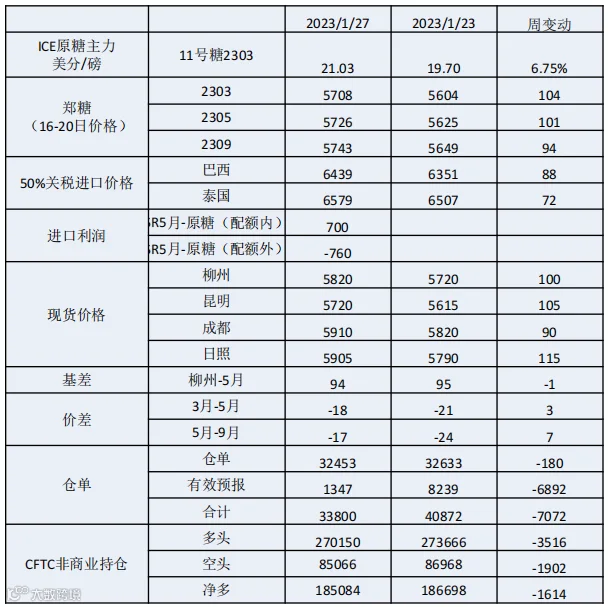

春节假期间,国际原糖价格大涨,主力合约五连阳,收于21.03美分,涨幅6.75%。主要因印度产量预计下降,引发供给和出口担忧,马邦产量预计减少100万吨至1280万吨;巴西上调汽油价格7.5%,提振乙醇价格,引发制糖减少预期。预计原糖在印度产量和出口明朗前维持偏强运行。国内方面,节后是新糖上市旺季需求淡季,春节期间国内消费及旅游市场恢复良好,消费数据喜人提振市场信心,加上外盘上涨强势,预计节后首周郑糖上涨态势良好。

短期郑糖偏强运行。

原糖走势。

一、行情回顾

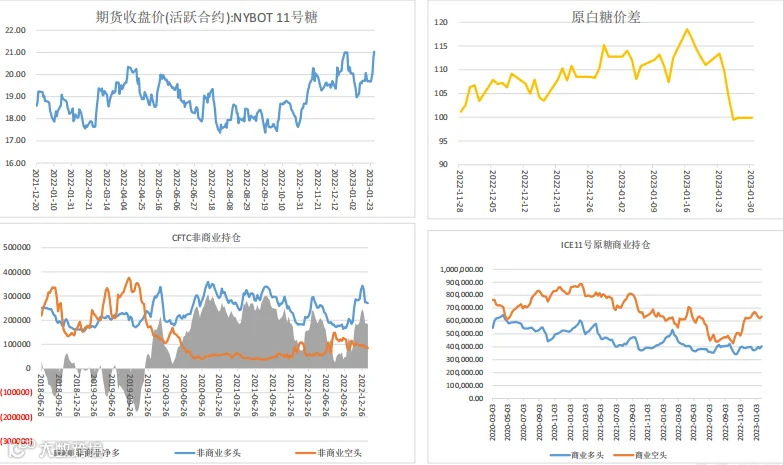

国际方面,2023年1月23-27日当周,春节假期间,原糖五连阳持续反弹,主力3月合约周度涨幅6.75%,收于21.03美分/磅,再次触及去年高点附近。主要因主产区产量再遭下调引发供应担忧,印度马邦产量预计减少100万吨至1280万吨;巴西上调汽油价格7.5%,提振乙醇价格,引发制糖减少预期。CFTC显示,原糖非商业多头持仓多单减仓,净多减少。

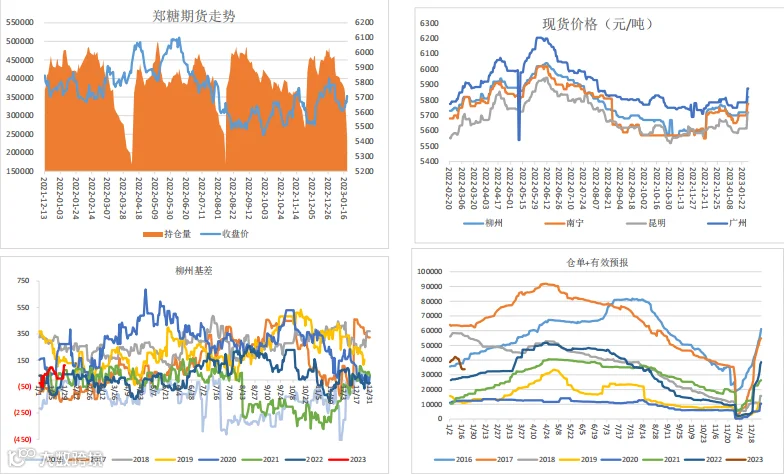

国内方面, 2023年1月16-20日当周,节前一周,郑糖止跌反弹,受宏观情绪提振,2305合约收于5726元/吨,周度涨101元/吨,涨幅1.8%。

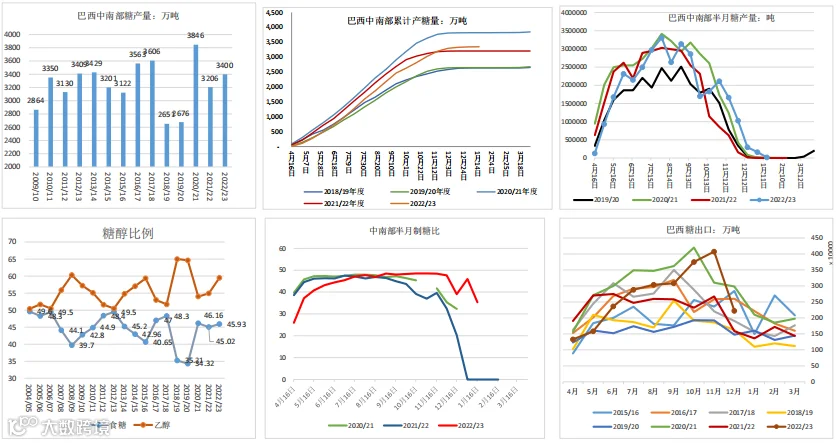

一、巴西:截至1月上半月,中南部累计产糖3348万吨,同比增143万吨

1月上半月,巴西中南部地区甘蔗入榨量为44万吨,同比增加44万吨,去年此时压榨工作实际上已经停止;制糖比为35.34%;产糖量为1.9万吨,同比增1.9万吨。截至1月上半月,中南部累计压榨甘蔗5.42亿吨,同比增3.73%;累计制糖比为45.93%,去年同期45.03%;累计产糖3348.3万吨,同比增加143.2万吨,增幅4.43%。

乙醇方面,1月上半月,中南部产乙醇1.12亿升,同比增幅224.55%;累计产乙醇276.73亿升,同比增3.29% ;累计销售乙醇234亿升,同比增5.8% 。

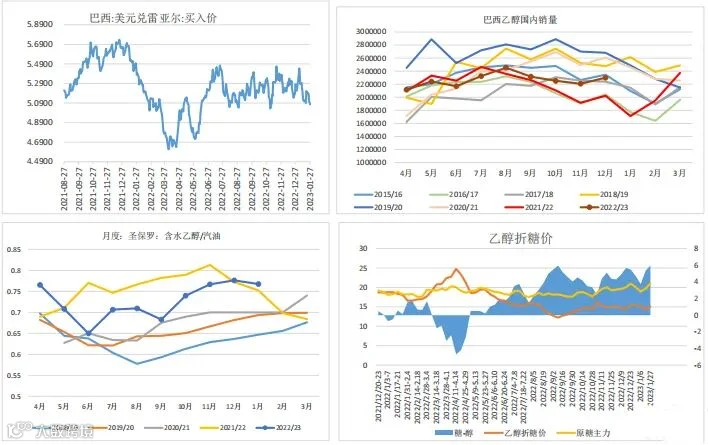

乙醇价格上涨。糖醇比看,截至1月27日,巴西含水乙醇价格2.6898雷亚尔/升,上涨了5.08%,折糖价约15.05美分,原糖溢价提高。巴西国家石油公司(Petrobras)1月24日宣布,将从1月25日起将向经销商销售的汽油价格上调7.5%。汽油的平均价格将上升到每升3.31雷亚尔,每升上涨0.23雷亚尔。这是卢拉政府首次上调汽油价。

出口方面。巴西1月前三周出口糖122.97万吨,日均出口量为81980.76吨,较上年1月的日均出口量64263.32吨增加27.57%。去年1月出口糖134万吨。

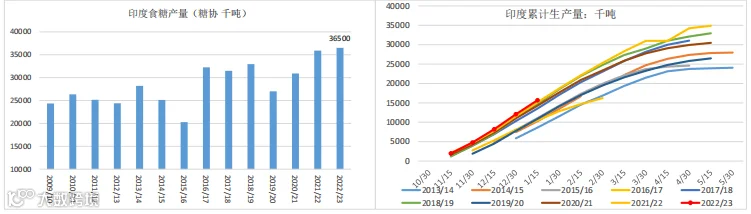

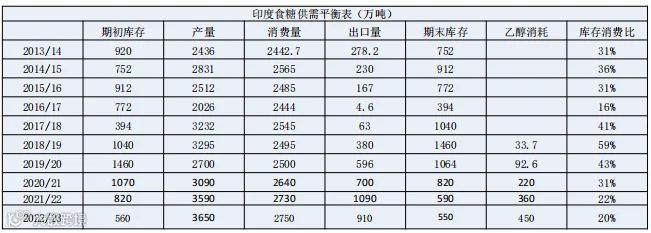

10月17日,印度糖协估计,2022年甘蔗种植面积约为590万公顷,比2021-22年的560万公顷高出约6%。新年度糖产量预计约3650万吨,同比增约150万吨(考虑了乙醇),转向乙醇生产的糖约为450万吨;出口预计900万吨。糖协将在1月底或2月初公布最新产量预估。

1月28日,政府相关人士透露,由于强降雨损及甘蔗产量,印度主要产糖邦马哈拉施特拉邦糖厂的压榨时间或较去年缩减45-60天,将于4月底收榨。22/23榨季马哈拉施特拉邦预计产糖1280万吨,低于上榨季的1380万吨。

生产:2022/23榨季截至1月15日,印度食糖产量为1568万吨,较去年同期1508万吨上升60万吨。开榨糖厂数量为515家,高于去年同期的507家。

出口:印度本榨季至今发放了610万吨出口配额,目前糖厂已签订570万吨出口合同。2月份将公布新的出口配额政策。

综合,印度最大产糖邦食糖产量恐减少100万吨引发市场供给和出口担忧。基于此,预计政策明朗前,原糖偏强。

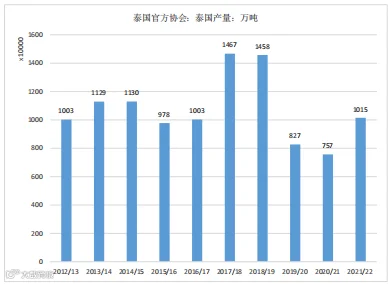

三、其他国家:截至1月22日,泰国食糖上市430万吨

泰国甘蔗产区在2022年迎来了近三年以来最好的降雨量,累计降雨量比2021年高出21%。在雨量充沛背景下,市场机构S&P Global预计2022/23榨季泰国的食糖产量将有所提高,将较2021/22榨季1034万吨的产量增长13%至15%,即2022/23榨季泰国甘蔗压榨量将达1.05亿吨,食糖产量预计为1160万吨。

生产:泰国22/23榨季截至1月22日,累计压榨甘蔗 4019.32 万 吨 , 产 糖 429.96 万 吨 , 产糖率10.697%。

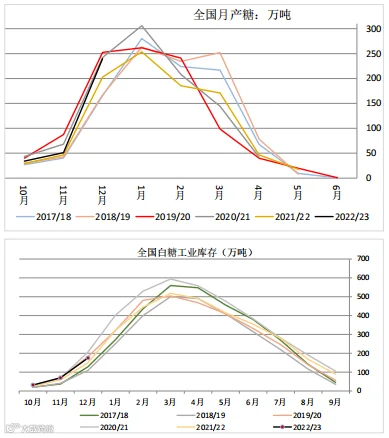

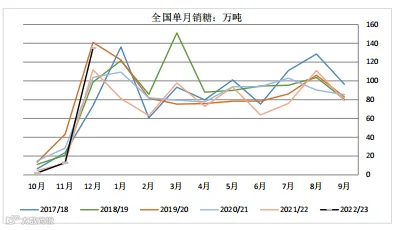

1月,农业农村部发布食糖供需报告,对2022/23年度预测数据不作调整。北方甜菜糖生产接近尾声,开榨期间受新冠疫情影响,甜菜起收、运输和加工受到拖累,甜菜收购量及产糖率低于预期。南方甘蔗糖生产渐入旺季。据中国糖业协会统计,截至2022年12月底,2022/23年度已累计产糖325万吨,比上年同期增加47万吨;累计销糖150万吨,比上年同期增加21万吨;累计销糖率46%,比上年同期减少0.2个百分点。

上市量历史高位水平。2022/23年制糖期截至12月底,全国共生产食糖325万吨,同比增加47万吨。近9年平均上市量为272万吨,属于历史中等偏高水平。2022/23年制糖期12月底,全国累计销售食糖150万吨,同比增加21万吨;累计销糖率46%,同去年。

12月产销旺盛。12月单月产糖240万吨,同比增37万吨;单月销糖135万吨,同比增23万吨。截至12月底新糖库存175万吨,同比增25万吨,近十年平均值142万吨。

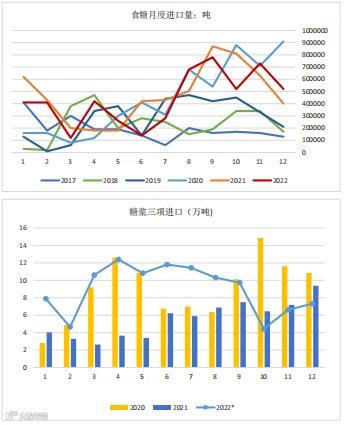

2022年12月我国进口食糖52万吨,同比增加12.46万吨,增幅31.52%。

2022年全年累计进口食糖527.50万吨,同比减少39.02万吨,降幅6.89%,仍处于历年高位水平。

12月进口糖浆三项7.32万吨,同比减2.06万吨;2022年全年累计进口食糖108万吨,同比增加41万吨;全年进口糖浆折糖约72万吨,同比增34万吨。