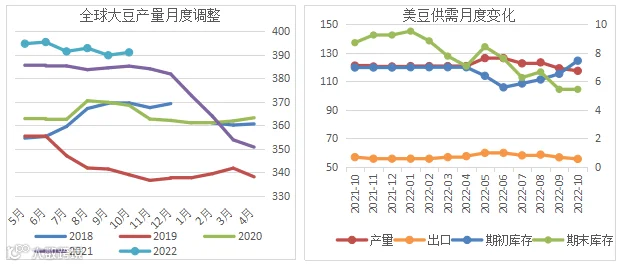

全球:上调了22/23年度大豆期初库存、产量、消费量、期末库存。

美国大豆:对于2022/23年度美豆,下调了单产、产量、出口量,上调了期初库存、压榨量,期末库存不变。

巴西:上调了巴西豆的产量、消费量、出口量、期末库存,对美豆的影响偏空。

阿根廷:下调了国内消费量、期末库存,上调了期初库存和出口量,尤其是新作出口量上调幅度更大,无形中挤占美国在全球大豆出口需求中的市场份额,对美豆的影响偏空。

分析:在2022/23市场年度中,全球大豆产量上调,虽然美豆产量意外下调,但巴西增产幅度远高于美豆减产幅度,因此全球产量仍继续增加。全球贸易量增加,进口量调增,主要来自中国进口调增100万吨;出口量调增,主要来自巴西和阿根廷出口调增,抵消了美豆出口的减少,反应了美豆国内压榨需求的提高,出口减少,则南美大豆对美豆市场份额的抢占。全球大豆期末库存调增,反映出全球大豆市场供应逐渐恢复,供需边际转宽松,南美大豆的利空影响抵消了美豆产量下调带来的利多影响。因此,USDA10月报告公布之际,CBOT大豆期货瞬间大涨至1400美分/蒲式耳,但随后转为回落。预计10月报告对美豆的支撑作用有限。关注后续美豆出口进度。

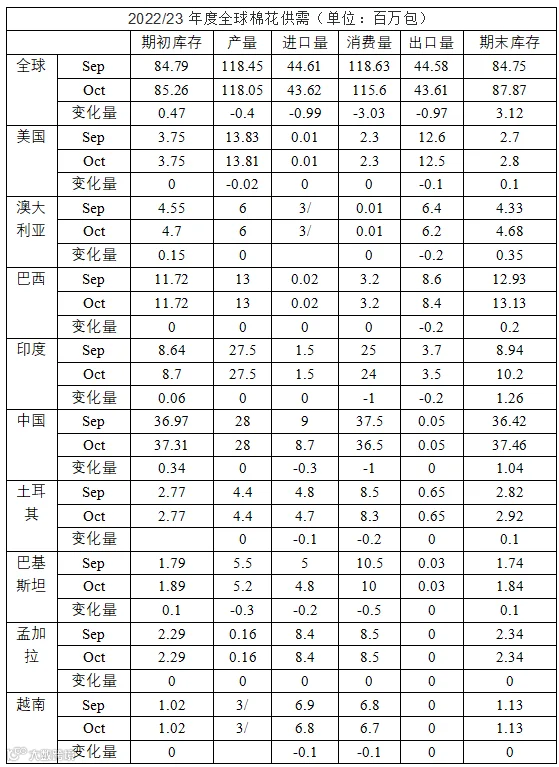

2022/23年度全球棉花供需表中,产量略调低,主要明显变化的是消费量调减了303万包,期末库存增加了312万包。主要消费国中,中国、印度、土耳其、巴基斯坦消费量调低,全球主要国家期末库存均调高。美国棉花方面,小幅调降产量和出口,期末库存连续第二个月调增,将2022/23年度陆地棉的均价下调6美分至90美分/磅。

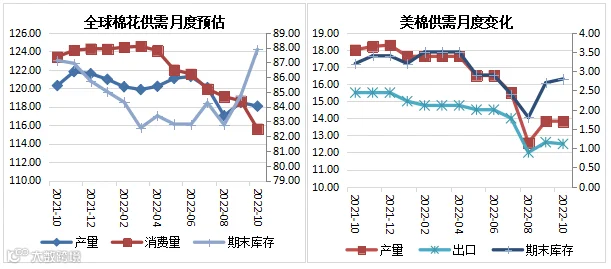

分析:北半球棉花开始收获,供应端炒作告一段落,未来需求情况主要影响国际棉价。10月usda报告将全球消费量继续调低,符合市场预期,本次消费调降幅度扩大,期末库存大幅调高,也在市场意料之中,报告利空,说明未来经济衰退预期带来的棉花需求减少正在官方报告中体现。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884