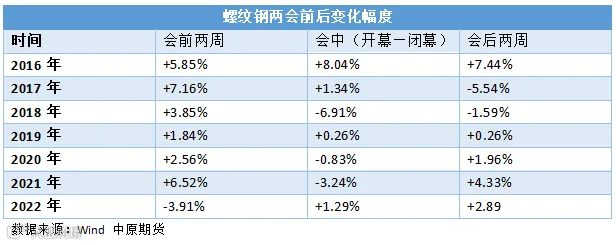

农历春节过后,由于下游复工复产较慢,需求启动不及预期,市场被动累库,钢价一度出现近三百点的回落。不过,进入2月中旬之后,施工企业的开复工率有了明显回升,市场心态转好,盘面企稳重回涨势。全国两会召开在即,政策预期较强,在此之前,预计钢价整体保持坚挺态势。

宏观方面,外围市场来看,美国加息进程不确定性正在降低。14日公布的美国通胀指标1月CPI同比涨幅连续7个月下降,由上月的6.5%回落至6.4%,创2021年10月以来最低。核心CPI同比增长5.6%,环比上升0.4%,基本符合市场预期。而根据目前市场预计,美联储3月加息25个基点至4.75%-5%区间的概率已经超过90%,基本已是板上钉钉。因此,目前海外不确定性扰动因素降低,市场关注的焦点将聚焦到国内市场。而目前全国两会召开在即,宏观预期整体向好,将对钢价形成一定支撑。

由于今年春节提前,节后前两周的返岗率和复工率不及预期。从百年建筑网调研统计数据来看,截止2023年正月初十全国开工复工率为10.5%,正月十七的开复工率为38.4%,环比虽有明显回升,但同比2022年下降12.6个百分点,较2021年下降10.2个百分点。同时,全国劳务到位率,截止正月十七仅43.3%,较2021年下降5.4个百分点,较2022年下降16.9个百分点。整体来看,元宵节后的第一周市场需求仍保持偏低水平,全国建材成交量均值维持在8.72万吨的相对低位。

进入中旬之后,下游施工企业开复工率有了明显改善。据百年建筑网数据,2月11日至14日,对1.22万个工程项目调研显示,全国施工企业开复工率76.5%,较上期提升38.1个百分点,同比去年(农历正月二十四)提升6.9个百分点;劳务到位率68.2%,较上期提升24.9个百分点,同比去年下降2.5个百分点。而从全国建材日均成交量来看,截止12月14日,新一周的成交量均上升至10万吨以上,日均成交量12.96万吨,环比前一周增加4.24万吨。

需求端的环比改善,提振市场信心,成交持续改善,螺纹钢和热卷现货报价日内上调10-50,唐山普方坯出厂价格上调30至3800元/吨。

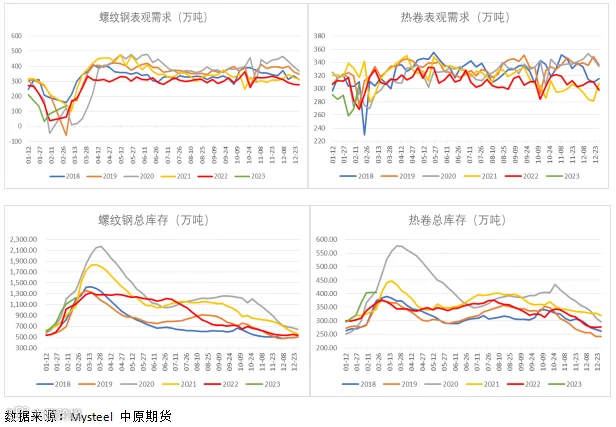

春节期间钢材季节性累库,但从库存规模来看,整体低于往年农历同期水平。从螺纹钢总库存来看,2023年春节期间增加194.47万吨至961.38万吨,较2022年春节库存增幅收窄117.2万吨,总库存量减少58.84万吨,且处于近五年历史低位。节后由于需求恢复较慢,而在电炉加速复产、高炉开工率持续回升的背景下,供需结构呈现宽松格局,库存连续季节性累库三周,但累库速度逐步趋缓。

具体来看,截止最新一周,螺纹钢产量周增11.21万吨至246.11万吨,表观需求回升53.32万吨至136.27万吨,总库存周度增加109.84万吨,环比前一周累库收窄42.11万吨。其中厂库增加19.94万吨,社库增加89.90万吨。从库存结构来看,累库主要集中在社会库存,与节后市场到货增加,下游需求恢复较慢有关。另一方面,也反映当前厂库转移速度较快,钢厂库存压力不大。而从本周前两日全国建材成交量来看,需求端明显好转,预计周度库存表现会有所改善。此外,节前钢厂在原料价格相对高位进行集中补库令成本高企。因此,钢厂挺价意愿较强,宝钢、鞍钢、本钢对热轧3月报价纷纷上调200-300元/吨,这也导致现货市场报价持续坚挺。

综上所述,宏观方面,外围市场的风险逐步降低,同时,国内两会召开在即,政策预期较强。供需来看,节后虽然钢产量恢复较快,但钢厂库存迅速转移,整体压力不大。同时,需求证伪之前,市场仍有较高的期待。而随着近期下游开复工的逐步回升,信心有所增加,成交也有明显提振。此外,按照传统施工旺季,下游需求集中释放时间通常在3月,因此,两会过后将迎来需求兑现的窗口期。而在此之前,钢价整体表现会相对坚挺。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415