主要逻辑:

1、上游:截至10月27日,全国累计交售籽棉折皮棉256.5万吨,同比减少76.3万吨,较过去四年均值减少100.7万吨,其中新疆交售244.6万吨;累计加工皮棉68.6万吨,同比减少69.1万吨,较过去四年均值减少78.9万吨,其中新疆加工65.6万吨;累计销售皮棉5.1万吨,同比减少1.7万吨,较过去四年均值减少12.8万吨。2、中游:期货陈棉仓单面临集中退市,新棉入库陆续开始。截至10月28日,郑商所棉花仓单数量(含有效预报)为5786张,折合23.1万吨棉花。3、下游:本周,纯棉纱市场成交进一步走淡,企业普遍反映以短单为主,长期订单严重匮乏,国内棉纱价格持续下跌。外纱市场仍以抛货变现为主,巴基斯坦纺织企业减停产现象普遍,外纱价格持续下跌,跌幅较前周扩大。当前常规外纱价格高于国产纱2017元/吨。国内坯布价格竞争形势严峻,企业开机率不足,10月份以来,棉布价格跌势加快。涤纶短纤价格持续回落。4、整体逻辑:期货价格逐步向收购价格靠拢,收购价格是否会跟随期货价格下跌而向下调整,成为市场博弈的焦点。从技术分析角度来考虑,行情创下新低,下降通道打开;若结合基本面来看,期货价格逐步接近收购价格,是否会出现成本支撑,有待盘面的进一步验证。

策略建议:

建议将多空分水岭调整至13200一线,震荡偏空思路对待。因盘面转折较快,持有的持仓切莫太过坚决,做好止盈止损线的预防。

风险提示:

1、变异毒株的持续影响;

2、国内外宏观政策变化;

3、天气因素影响;

4、国内外外交政策的变化;

5、种植面积的炒作;

6、俄乌战争所造成的不可测事件。

一、行情回顾

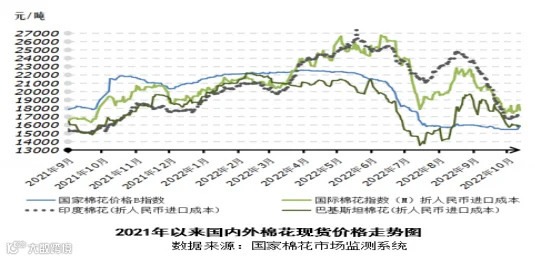

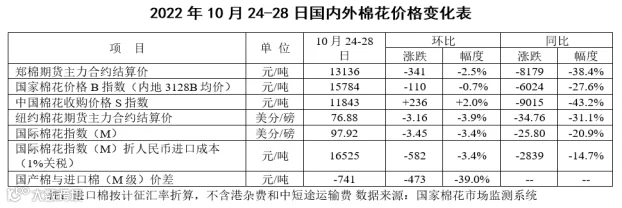

本周,新疆机采棉采摘收尾、收购提速,下游纺织市场需求进一步走淡,叠加疫情影响,部分地区纺织企业产销进度持续放缓,市场对后市更加悲观,国内棉花价格继续下跌,周四郑棉跌破13000元/吨关口。2022年10月24-28日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价为15784元/吨,较前周下跌110元/吨,跌幅0.7%;郑州商品交易所棉花期货主力合约结算均价13136元/吨,较前周下跌341元/吨,跌幅2.5%。

数据来源:中原期货研究所

本周,最新公布的美国经济数据表现疲弱,三季度美国消费者支出增长速度从二季度的2.0%放缓至1.4%,棉花市场需求显著不足,叠加北半球棉花供应逐步增加,国际棉价延续跌势。2022年10月24-28日,美国洲际交易所棉花期货(ICE)主力合约结算均价为76.88美分/磅,较前周下跌3.16美分/磅,跌幅3.9%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价97.92美分/磅,较前周下跌3.45美分/磅,跌幅3.4%,折人民币进口成本16525元/吨(按1%关税计算,含港杂和运费),较前周下跌582元/吨,跌幅3.4%。国际棉价比国内棉价高741元/吨,价差较前周收窄473元/吨。

数据来源:中国棉花网

数据来源:同花顺iFinD

数据来源:Wind

二、政策分析

10月24-28日当周,中国储备棉管理有限公司挂牌采购30000吨,实际成交9800吨,成交率32.67%。成交均价15813元/吨,成交最高价15878元/吨,成交最低价15756元/吨。

7月13日以来,中国储备棉管理有限公司计划挂牌采购443000吨,累计实际成交80600吨,成交率18%。中央储备棉轮入竞买成交均价15925元/吨,成交最高价16490元/吨,成交最低价15472元/吨。

2022年9月我国棉纱进口量同比下降52.55%

据最新统计数据显示,2022年9月,我国进口棉纱8.92万吨,环比增长22.82%,同比下降52.55%;出口棉纱2.63万吨,环比增长27.73%,同比增长10.86%;净进口量为6.29万吨,环比增长20.88%,同比下降61.70%。2022年1-9月,我国累计进口棉纱95.53万吨,同比下降43.01%;累计出口21.03万吨,同比下降4.79%。2021/22年度,我国累计进口棉纱8.92万吨,同比下降52.55%;累计出口2.63万吨,同比增长10.86%。

2022年9月我国棉布出口量同比下降8.71%

据最新统计数据显示,2022年9月,我国进口棉布0.27亿米,环比下降12.70%,同比增长68.95%;出口棉布5.15亿米,环比下降4.06%,同比下降8.71%;净出口量为4.88亿米,环比下降3.54%,同比下降10.94%。2022年1-9月,我国累计进口棉布1.30亿米,同比下降11.57%;累计出口50.04亿米,同比下降10.58%。2021/22年度,我国累计进口棉布0.27亿米,同比下降68.95%;累计出口5.15亿米,同比下降8.71%。

2022年9月我国棉花进口8.86万吨

据最新统计数据显示,2022年9月,我国进口棉花8.86万吨,环比下降17.55%,同比增长20.61%。2022年1-8月,我国累计进口棉花144.95万吨,同比下降21.66%。2021/22年度,我国累计进口棉花8.86万吨,同比增长20.61%。

2022年9月我国纺织品服装出口280.506亿美元

2022年9月我国出口纺织纱线、织物及制品120.686亿美元;2022年1-9月我国出口纺织纱线、织物及制品1143.317亿美元,同比增长8.7%;2021年1-9月我国出口纺织纱线、织物及制品1051.642亿美元。2022年9月我国出口服装及衣着附件159.820亿美元;2022年1-9月我国出口服装及衣着附件1340.174亿美元,同比增长9.4%;2021年1-9月我国出口服装及衣着附件1224.636亿美元。2022年9月我国进口纺织纱线、织物及制品9.086亿美元;2022年1-9月我国进口纺织纱线、织物及制品94.039亿美元,同比下降20.3%;2021年1-9月我国进口纺织纱线、织物及制品117.955亿美元。

三、供需分析

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2022年10月27日,全国新棉采摘进度为73.5%,同比提高1.6个百分点,较过去四年均值下降0.4个百分点,其中新疆采摘进度为73.5%;全国交售率为57.9%,同比下降23.6个百分点,较过去四年均值下降22.6个百分点,其中新疆交售率为60.2%。

另据对60家大中型棉花加工企业的调查,截至10月27日,全国加工率为26.7%,同比下降14.6个百分点,较过去四年均值下降14.6个百分点,其中新疆加工26.8%;全国销售率为2.0%,同比下降0.1个百分点,较过去四年均值下降2.8个百分点。

按照国内棉花预计产量606.1万吨(国家棉花市场监测系统2022年7月份预测)测算,截至10月27日,全国累计交售籽棉折皮棉256.5万吨,同比减少76.3万吨,较过去四年均值减少100.7万吨,其中新疆交售244.6万吨;累计加工皮棉68.6万吨,同比减少69.1万吨,较过去四年均值减少78.9万吨,其中新疆加工65.6万吨;累计销售皮棉5.1万吨,同比减少1.7万吨,较过去四年均值减少12.8万吨。

据部分疆内棉花加工企业、贸易商反馈,2022/23年度新棉运输、入库、公检、上站发运仍受疫情影响,棉花企业不仅抓紧报价销售已出公检指标的棉花,而且对部分已入库但未公检或者厂内已组批但未入库的资源开启“盲盒”销售模式。

昌吉某轧花厂表示,目前2022/23年度疆内“双28”级机采棉“预售”价格集中在14000-14200元/吨(公重),即使不考虑质量升水因素,加工企业仍有500元/吨以上净利润。10月27日,郑棉CF2301合约盘面价格已下破13000元/吨关口,皮棉在库综合成本已与郑棉“倒挂”,套保对棉花加工企业吸引力大幅减弱,因此棉花企业试图通过现货销售、预售等方式加快出货,降低风险。

从调查来看,受近两日棉花期现价格回调、2022/23年度新棉销售遭遇阻力等影响,籽棉收购价整体回调0.1-0.15元/公斤,北疆昌吉、石河子、塔城等地机采棉最高收购价回落至6.0元/公斤以下(40%衣分、双12%标准),主流收购价集中在5.7-5.8元/公斤,受“卖跌不卖涨”的情绪推动,加上近期北疆大部有降水降温天气,棉农惜售氛围减弱,交售进入高峰期。

新疆籽棉采摘进入后期,收购进度略有提速,据国家棉花市场监测系统数据,截至2022年10月27日,新疆籽棉采摘进度73.5%,同比提高1.8个百分点;交售进度60.2%,同比下降24.6个百分点。随着郑棉期货价格连续回落,及市场对于后市消费信心普遍悲观,轧花厂下调机采棉收购价0.2元/公斤左右至5.5-5.8元/公斤区间,折皮棉成本约12300-12800元/吨。近期,新疆棉出疆运输效率有所提高,预计内地市场供应将逐渐增加。纺织市场消费下滑态势加剧,9月份我国纺织品服装出口额同比、环比均出现下降。企业服装成品库存积压严重,订单被取消或延后现象屡现,广东、浙江沿海地区纺织企业开机率不断下降,有报道称佛山等地部分厂家开机率已降至30%左右。短期,纺织消费下滑态势加剧,随着新疆棉运输逐渐恢复,新棉供应压力扑面而来,新旧年度棉花价格面临衔接,国内棉价仍有一定下行压力。

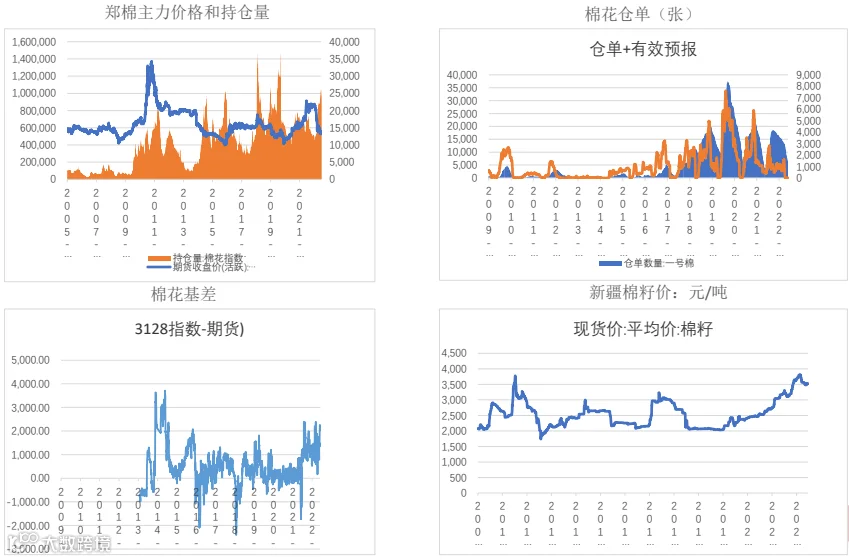

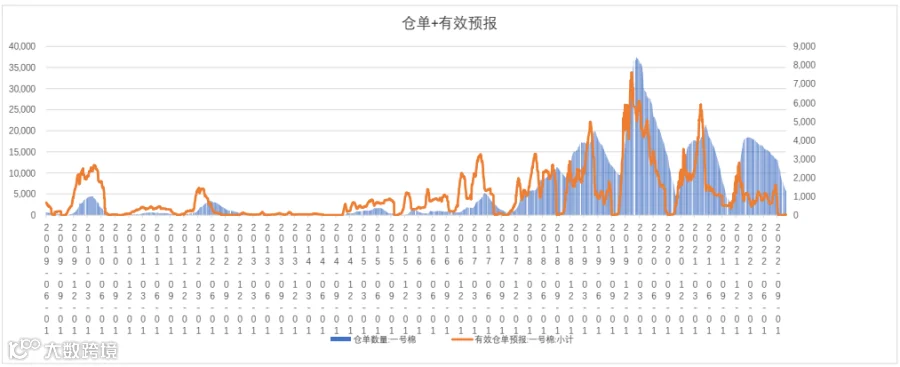

期货陈棉仓单面临集中退市,新棉入库陆续开始。截至10月28日,郑商所棉花仓单数量(含有效预报)为5786张,折合23.1万吨棉花。

数据来源:同花顺iFinD

美国农业部报告显示,2022年10月14-20日,2022/23年度美国陆地棉净签约量为1.55万吨,新增签约主要来自巴基斯坦、越南、中国台湾地区、土耳其和厄瓜多尔。中国和印尼分别取消1.13万吨和1814吨。

美国2023/24年度陆地棉净出口签约量为1610吨,新增签约主要来自巴基斯坦和日本。

美国2022/23年度陆地棉装运量为4.03万吨,主要运往中国(1.93万吨)、墨西哥、巴基斯坦、土耳其和越南。

2022/23年度美国皮马棉净签约量为-159吨,主要买主是越南、孟加拉国和洪都拉斯,取消合同的是中国(363吨)、印度和墨西哥。

美国2022/23年度皮马棉出口装运量为386吨,目的地土耳其、印度、中国(68吨)、韩国和巴基斯坦。

根据国际纺联(ITMF)的第十六次全球纺织业调查,2022年9月份全球纺织业经营状况恶化,全球范围内的新订单指数、未交货订单指数以及开工率均下降,未来预期虽仍是负面,但有改善的趋势。

调查显示,亚洲地区纺织业的经营状况虽有所改善,但仍相对最差。当前所有环节的表现均为负面,其中纺纱厂的状况降至史无前例的低点。未来的积极信号是,全球服装业的预期虽然仍处在负面,困难仍将持续,但9月份的预期停止了进一步下降。南亚、北美和中美洲以及非洲的预期均有所改善,全球纺纱厂对2023年3月份的预期有所改善,这预示着当前的困难有缓解的可能。

和8月份的调查相比,纺织业新订单数量进一步减少,这与行业经营状况恶化一致。北美和中美洲,尤其是南美洲纺织公司的新订单增加,而亚洲地区的纺织公司继续艰难维持,订单情况非常不理想。同时,各地区的未交货订单数量普遍下降,但南美洲是个例外,该地区的新订单和未交货订单都在增加。产业链各环节中,仅染整和针织/梭织厂家的未交货订单有小幅增加,所有其他环节的未交货订单均减少。虽然2022年9月全球工厂开机率下降,但南美洲的开机率上升。全球纤维生产商的开机率稳步下降,家纺厂家开机率下降的态势似乎有所扭转。

未来六个月,需求减弱、原材料和能源价格高企以及通胀等是全球纺织业面临的最主要挑战。交通运输成本已经大幅下降,而近两个月地缘政治问题又有明显升级的趋势。

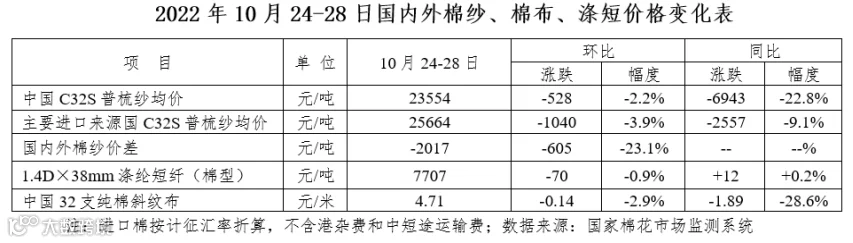

本周,纯棉纱市场成交进一步走淡,企业普遍反映以短单为主,长期订单严重匮乏,国内棉纱价格持续下跌。外纱市场仍以抛货变现为主,巴基斯坦纺织企业减停产现象普遍,外纱价格持续下跌,跌幅较前周扩大。当前常规外纱价格高于国产纱2017元/吨。国内坯布价格竞争形势严峻,企业开机率不足,10月份以来,棉布价格跌势加快。涤纶短纤价格持续回落。

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884