国际方面,泰国2022/23榨季截至1月底,产糖568.48万吨,同比增加12%,增62万吨。巴西上周乙醇价格下跌,制糖优势明显。泰国上市量增加市场供应,印度偏紧基本面支撑原糖一季度维持在高位区间波动。

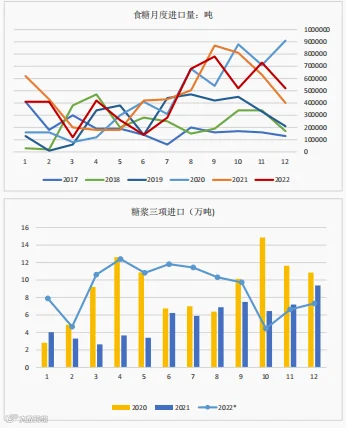

国内方面,现货价格跟随期货偏强,主要受减产预期和外盘提振。截止1月底本制糖期全国共生产食糖566万吨,同比增加34万吨;全国累计销售食糖237万吨,同比增加27万吨。节后是国内食糖上市旺季和需求淡季,国内减产预期和原糖继续支撑短期盘面,但供给充裕和期现利润牵制涨幅,短期国内糖价偏强调整,区间操作。关注后期进口和国产糖产量情况。

区间调整。

原糖、进口量。

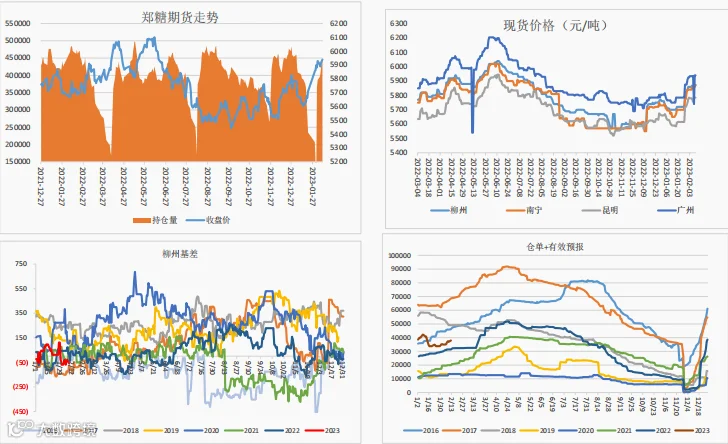

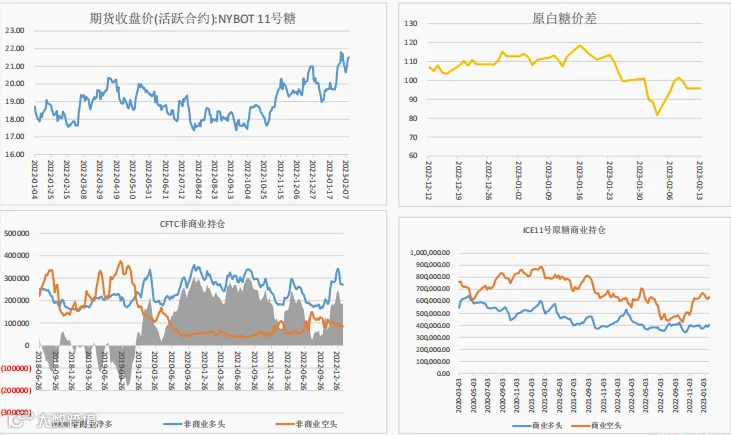

国际方面,2023年2月6-10日当周,原糖主力3月合约在周初跌破21美分后再次反弹至21美分之上,周度收于21.51美分/磅,涨幅1.03%。主要因印度产量下调引发供应和出口担忧。CFTC显示,原糖非商业多空减仓,净多减少。

国内方面, 2023年2月6-10日当周,在国内减产预期和原糖强势加持下,郑糖震荡偏强,增仓明显,周中逼近6000元/吨,2305合约收于5939元/吨,周度涨11元/吨,涨幅0.19%。

截至2月10日,SR2305合约多空净持仓排名。

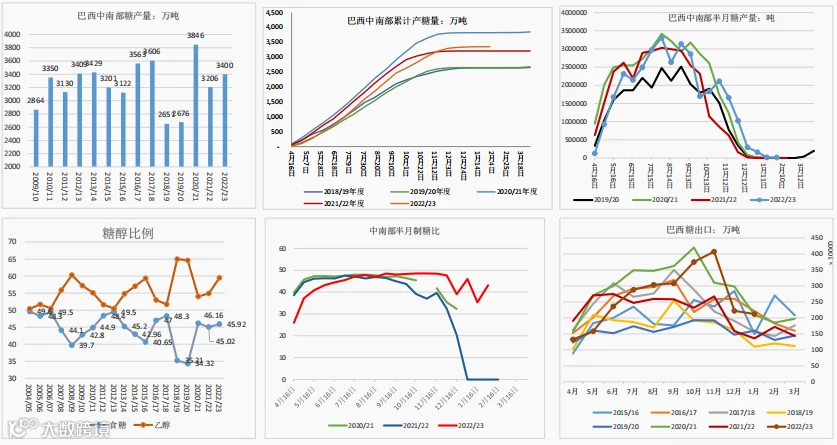

一、巴西:截至1月底累计产糖3350万吨,同比增145万吨

1月下半月,仅三家甘蔗糖厂未收榨,巴西中南部地区压榨甘蔗30.7万吨,去年同期为0;产糖1.7万吨,去年同期为O; 糖厂使用43.13%的甘蔗比例产糖,上榨季同期0。

2022/23榨季截至1月底,中南部累计压榨甘蔗5.42395亿吨,同比增加3.783%;累计产糖3350万吨,同比增加4.49%,增145万吨;累计产乙醇278.87亿公升,同比增加3.45%。

乙醇方面,1月下半月,乙醇产量同比增加29.65%,至2.13亿升;本榨季截至1月底,累计产乙醇276.73亿升,同比增3.29% ;累计销售乙醇246.7亿升,同比增7% 。

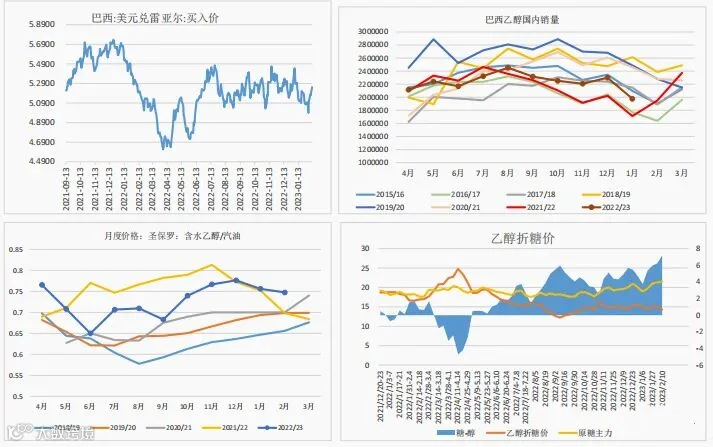

乙醇价格下跌。糖醇比看,截至2月10日,巴西含水乙醇价格2.6481雷亚尔/升,下跌了2.18%,折糖价约15.07美分,原糖溢价7美分。

出口方面。巴西2023年1月(22个工作日)出口了211.9万吨糖和糖蜜,去年同期为136万吨。截至1月,巴西累计出口糖2643万吨,同比增351万吨。

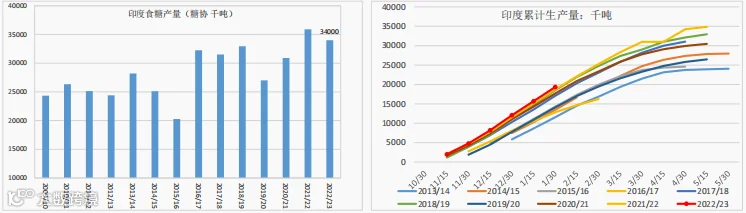

二、印度:印度糖协二次估产定调产量3400万吨比上次预估减少250

1月31日,印度糖厂协会 (ISMA)发布的22/23榨季第二次食糖产量预估显示,预计印度本榨季糖产量同比减少5%,为3400万吨,前次预估为3650万吨。

生产:2022/23榨季截至1月31日,印度食糖产量为1935万吨,较去年同期的1871万吨提高64万吨。尚在压榨糖厂516家,高于去年同期的509家;当前已有4家糖厂停止压榨作业,去年同期为1家。

出口:印度本榨季至今发放了610万吨出口配额,目前糖厂已签订570万吨出口合同。2月份将公布新的出口配额政策。

综合,印度食糖产量减少100万吨引发市场供给和出口担忧。基于此,预计政策明朗前,目前至4月前,原糖偏强。

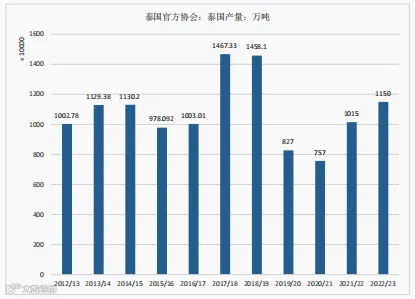

三、其他国家:泰国预计产糖1150万吨,1月产量达历史高位

泰国预计在3月份结束压榨,预计产糖1150万吨,同比增加13.3%,增幅130万吨;压榨1.06亿吨甘蔗,同比增加15%。泰国食糖年消费量为250万吨。由于国际糖价有利,促使农民扩大甘蔗种植,并且降雨充足,今年的甘蔗产量自2019年以来首次恢复到1亿吨的水平。

生产:泰国22/23榨季截至2月1日累计压榨甘蔗5177万吨,同比增加6.3%;产糖568.48万吨,同比增加12%,增62万吨;产糖率10.981%,上年同期为10.41%。

泰国甘蔗和糖业委员会办公室(OCSB)2月初表示,泰国预计在2022/23年度出口900万吨糖,同比增长17%。

2月,农业农村部对2022/23年度预测数据不作调整。截至1月底,北方甜菜糖生产已近尾声,南方甘蔗糖生产进入高峰。随着学校开学、企业全面复工,将有利于拉动食糖消费。国际方面,2月初印度下调本年度食糖产量,巴西终止乙醇进口免税政策导致糖厂倾向于减少食糖生产,支撑国际糖价走高,但多家国际机构预测本年度食糖产大于需。后期,需关注主产省(区)生产进度和印度食糖产量是否出现超预期下降。

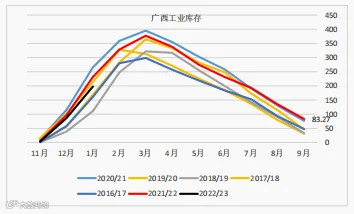

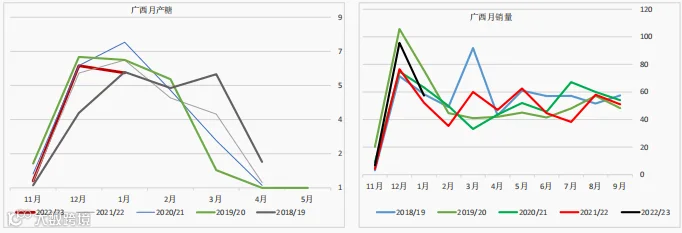

产区产量,根据广西糖业发展办公室数据,广西2022/23榨季甘蔗种植面积为1120万亩,同比增加约14万亩;截至1月末的产糖率为12.46%,同比提升0.52%,预计全榨季累计产糖率区间为12.7%-12.8%,部分弥补甘蔗单产下降的不利影响。

市场资讯机构预计2022/23榨季广西总产糖量区间为572-585万吨,中值较上期下调约13万吨,产糖量较2021/22榨季(612万吨)减少27-40万吨。

产:截至1月31日,2022/23年榨季广西全区已有3家糖厂收榨,同比增加1家;累计入榨甘蔗2868.44万吨,同比减少184.63万吨;产混合糖357.55万吨,同比减少7.09万吨;

销:累计销糖159.66万吨,同比增加26.78万吨;产销率44.65%,同比提高8.21个百分点。

库存:月度工业库存197.89万吨,同比减少33.87万吨。

1月单月产糖168.54万吨,同比减少18.62万吨;单月销糖57.36万吨,同比增加5.19万吨。目前看,广西库存压力不大。

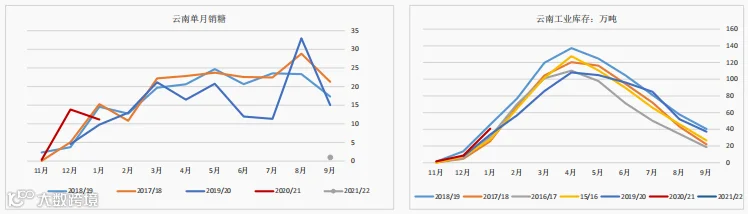

产:云南省截至2023年1月31日,全省有44家糖厂开榨(去年同期开榨38家)。全省共入榨甘蔗543.57万吨,同比增30万吨;产糖66.13万吨,同比增18万吨;产糖率12.17%(去年产糖率11.62%)。

销:截至2023年1月31日止,云南省累计销售新糖25.33万吨,同比增9万吨。

1月单月销量11.14万吨,同比增加1.36万吨;产量43.29万吨,同比增加7.26万吨。库存:1月底累计库存40.8万吨,同比增加7.01万吨。云南省截至目前的库存偏高。

根据巴西12月发往中国的量37万吨预计,1-2月到港中国的糖仍然不会少。