3月以来,合金供需双弱,价格重心持续下移。不过近两周盘面震荡加剧,需求持续低迷但价格并未再破低点,我们认为供应收紧扰动是主要原因。二季度将至,国内宏观环境偏暖,政策端有望接连发力提振经济,而合金价格能否横扫阴霾,重点还是要关注需求端的边际改善力度:如果钢厂能延续较高开工水平+较好生产利润,钢厂对合金的招采节奏也将环比改善。但合金需求的改善也将带动供应增量释放,预计二季度合金仍将维持供需弱平衡,价格运行上有顶下有底,若没有宏观及产业扰动前提下,合金厂家较难重回前两年的高利润生产状态。

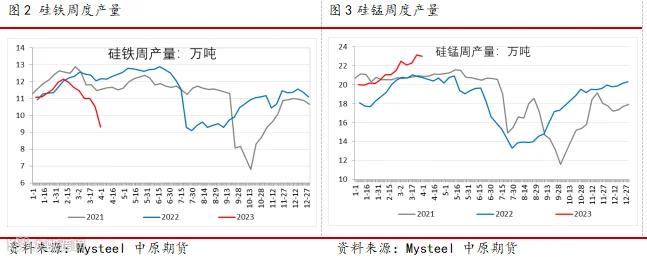

供应端,本周硅铁产量9.31万吨(环比-11%,同比-23%),硅铁产量已连续7周下降,显示主产区企业减产力度较强。2月中旬开始,硅铁厂家基本维持错峰+停炉生产状态,上周神木等兰炭协会也号召企业减产35%以下,供应收紧预期持续升温下,硅铁成本支撑力度较强,昨日硅铁2305最低下触7756元/吨基本打到产区成本,盘面随即止跌回升,今日在3月PMI数据超预期的提振之下,跟随商品整体反弹止跌。硅锰方面,本周产量23万吨(环比-0.57%,同比+11%),本周硅锰产量环比终于小幅回落,但23万吨的产量水平仍处于历史高位。由于港口锰矿持续阴跌,北方硅锰企业成本下移,减产意愿不高,宁夏内蒙地区仍维持较高开工水平。

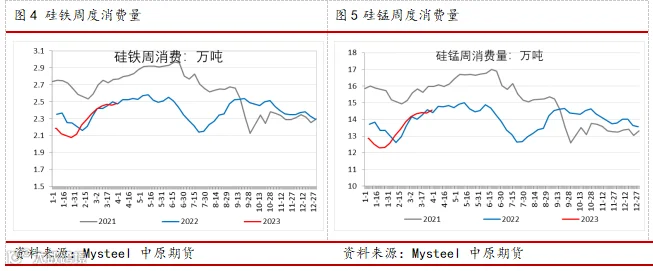

需求端,本周硅铁周需求量2.48万吨(环比+0.9%,同比+0.1%),硅锰周需求量14.56万吨(环比+1.3%,同比+0.1%),合金周消费量跟随五大材产量增幅放缓。主要下游领域表现整体偏弱:一方面,钢厂招标采购节奏偏慢,虽然钢厂开工率持续高位,但受制于利润偏低,钢厂对合金补库意愿不强,目前合金的钢厂库存可用天数处于近三年低位;另一方面,今年1-2月硅铁出口同比下降30%,受海外经济衰退影响,今年硅铁出口消费将难再现去年高光时刻;此外,金属镁需求也同样走弱,镁企业亏损减产也将抑制对硅铁的需求。4月钢招在即,但由于期货价格持续走弱,钢厂压价采购预期较强,叠加目前产区现货库存累库,贸易商及下游采购出货节奏偏慢,市场预期不太乐观。

成本端,3月北方地区大工业电价基本持稳,但广西地区由于电力紧张导致电价上调4分左右,据了解青海地区3月结算电价也有小幅上调;锰矿价格持续阴跌,目前天津港半碳酸和澳块报价分别为33.3和44.7元/吨度,较月初跌2元以上,跌幅5%-6%,港口高库存和厂家低利润是锰矿价格主要拖累;兰炭上半月价格持续偏弱,兰炭小料一度跌幅超6%,但随着企业陆续陷入亏损,上周神木、府谷等多地协会号召限产保价,各企业减产至35%以下,兰炭小料执行1300元/吨的最低指导价;化工焦3月累跌140,硅石持稳,氧化铁皮小涨70。综合来看,硅铁成本端基本持稳,但由于现货需求差,3月出厂价跌幅在150-200元不等,厂家利润缩水进而导致减产范围扩大;硅锰则是原料和产品齐跌,厂家维持低利润高开工格局,北方产区减产意愿不强。

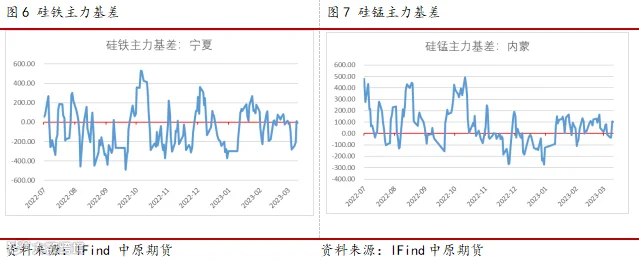

近两周双硅尤其是硅铁盘面波动较大:上周五硅铁05合约一度升水现货超200元,但弱现实主导下,仅供应收紧而需求没有放量,一旦盘面给出升水空间,产业抛压再次将价格打回原形,因此硅铁盘面涨势也仅维持2天,本周盘面再次回落至成本附近。相较而言,锰硅期价下行趋势明显,2月至今盘面多数时间维持贴水100-200幅度,供需双弱成为价格主要压制,今年交割库仓单虽然低于去年,但年初至今也在不断攀增,整体现货高库存对盘面压制明显,预计盘面将继续向下试探现货成本支撑,考验供应端是否进一步扩大减产范围。不过基于今年内需复苏的宏观预期下,合金下方成本仍有较强支撑,建议单边可关注远月低多/套利可关注09双硅价差低位做阔,不过若盘面转为升水,产业仍以保值思路对待。

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415