1. 供应:装置负荷高位稍有回落,重质化率居高;

2. 需求:终端刚性需求有增加,浮法以及光伏均有产线点火;

3. 表需:纯碱表需明显增加,重碱表需提升较大;

4. 库存:纯碱库存再度降库,轻碱微增、重碱去库;

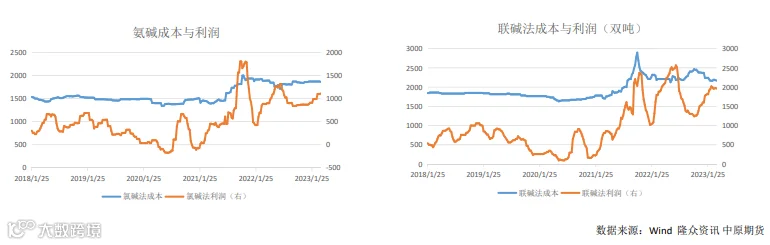

5.成本利润:氨碱利润持平,联碱利润微降。

6. 整体逻辑:

5-9合约移仓换月,09成为主力合约,5-9价差连续收窄。国内纯碱装置维持高开工率,纯碱周产量61.75万吨,环比增加1.55万吨。上游厂家库存27.12万吨,环比下降0.83万吨,其中轻碱库存增加,重碱库存下降。碱厂待发订单15天左右,新订单开始接单。前期基差走强下,社会库存呈现下降状态,降幅1万吨左右。供应增、库存降,周内表需再度转强,货源向下游终端移动。本月浮法有产线点火,下游需求依然在轻重碱走货存有差异,轻碱偏弱,重碱尚可。关注轻碱下游需求及供应端变化。

单边:近月基本面有支撑,操作上仍是逢低参与近月多单,远月建议观望。套利:9-1仍是逢低正套为宜。

经济衰退超预期,能源价格大幅波动,需求不及预期。

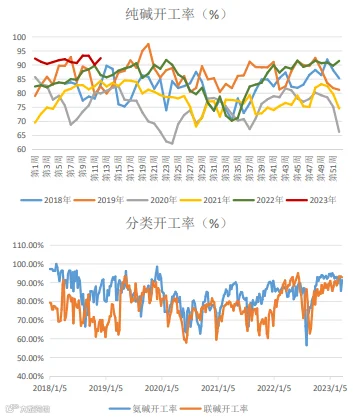

一、供给-装置负荷高位稍有回落,重质化率居高

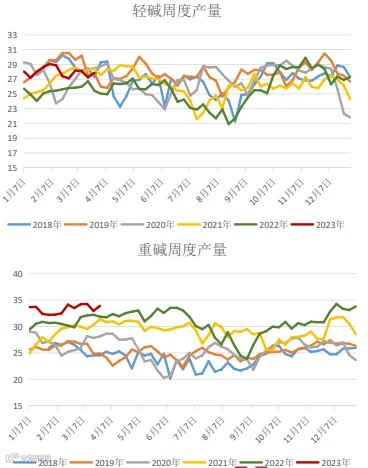

纯碱开工率90.09%(-3.19%),氨碱开工85.62% (-7.11%),联碱开工93.26%(0)。

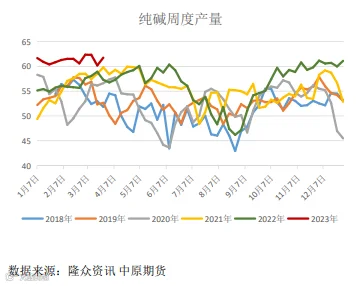

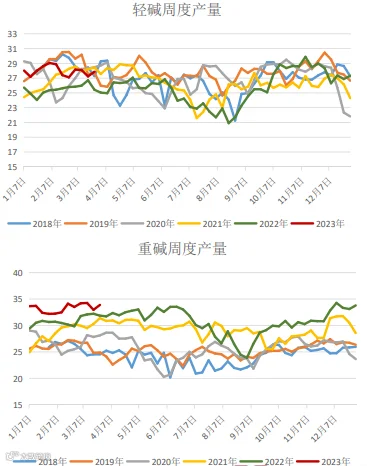

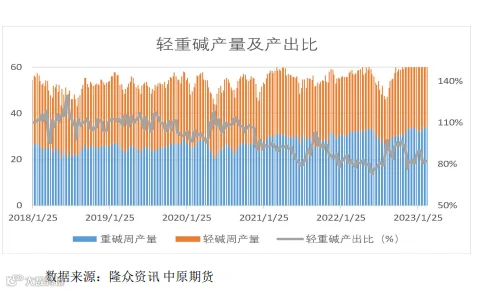

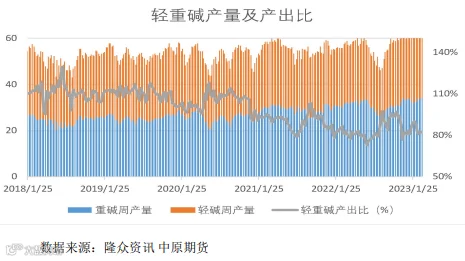

纯碱周产量61.75万吨(+1.55万吨),轻碱周产量 27.86万吨(+0.62万吨),重碱周产量33.89万吨(+0.93 万吨),轻重碱产出比82.21%(-0.44%)。

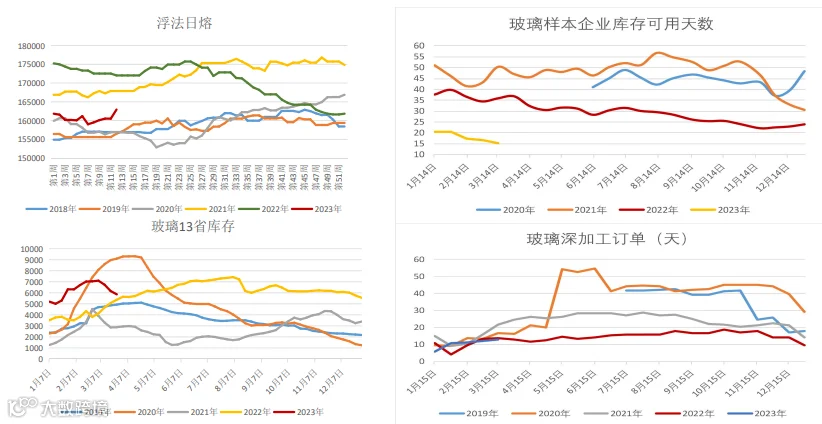

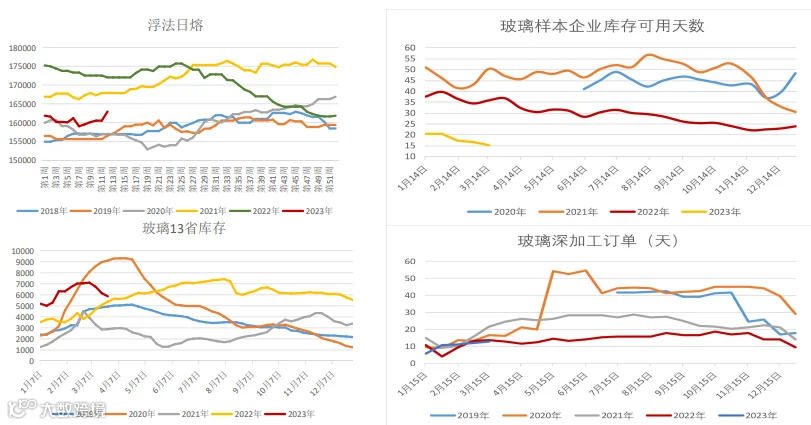

二、需求-终端刚性需求有增加,浮法以及光伏均有产线点火

浮法日熔162930吨,环比+2400吨,秦皇岛奥华 1200t/d点火,沙河长城七线1200t/d复产。13省库存 5865万重箱,环比下降4.79%。光伏日熔83580吨,环比 +1250,广西长利一窑六线点火。

数据来源:卓创资讯 隆众资讯 中原期货

数据来源:卓创资讯 隆众资讯 中原期货

浮法日熔162930吨,环比+2400吨,秦皇岛奥华 1200t/d点火,沙河长城七线1200t/d复产。13省库存 5865万重箱,环比下降4.79%。光伏日熔83580吨,环比 +1250,广西长利一窑六线点火。

数据来源:卓创资讯 中原期货

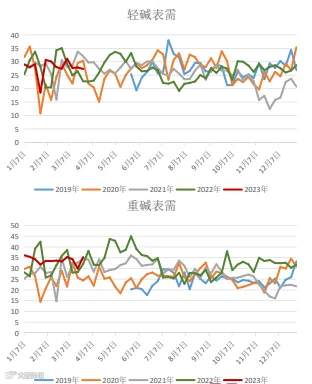

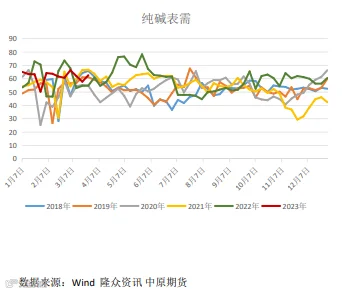

三、表需-纯碱表需明显增加,重碱表需提升较大

纯碱表需62.58万吨(+4.76万吨),轻碱表需27.35 万吨(-0.51万吨),重碱表需35.23万吨(+5.27万吨)。

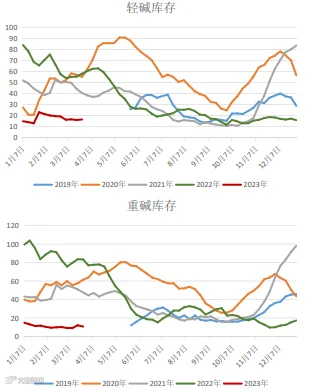

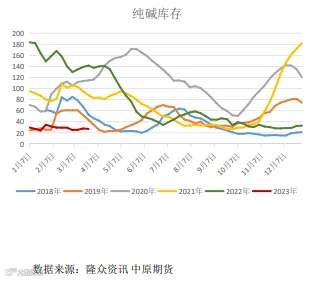

四、库存-纯碱库存再度降库,轻碱微增、重碱去库

纯碱库存27.12万吨(-0.83万吨),轻碱库存16.42 万吨(+0.51万吨),重碱库存10.7万吨(-1.34万吨)。

五、成本与利润-氨碱利润持平,联碱利润微降

六、基差分析-现货价格坚挺,对近月支撑依旧偏强

七、总结

核心逻辑:

5-9合约移仓换月,09成为主力合约,5-9价差连续收窄。国内纯碱装置维持高开工率,纯碱周产量61.75万 吨,环比增加1.55万吨。上游厂家库存27.12万吨,环比下降0.83万吨,其中轻碱库存增加,重碱库存下降。碱厂 待发订单15天左右,新订单开始接单。前期基差走强下,社会库存呈现下降状态,降幅1万吨左右。供应增、库存 降,周内表需再度转强,货源向下游终端移动。本月浮法有产线点火,下游需求依然在轻重碱走货存有差异,轻 碱偏弱,重碱尚可。关注轻碱下游需求及供应端变化。

策略建议:

单边:近月基本面有支撑,操作上仍是逢低参与近月多单,远月建议观望。

套利:9-1仍是逢低正套为宜。

风险提示:

经济衰退超预期,能源价格大幅波动,需求不及预期。