1. 供给:西南装置回归,进口预期不减,后市供应趋增;

2. 需求:传统下游显著复苏,MTO弹性有限;

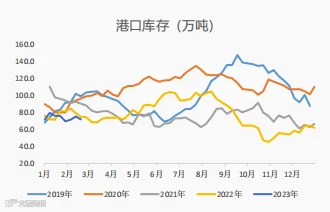

3. 库存:港口与内地库存同步去化;

4. 成本:煤价短期坚挺 中长期下行趋势仍存;

5. 利润:生产端及烯烃端亏损同步收窄;

6. 估值:现货估值升至中性区间 期货估值仍有向上调整压力。

产业层面,春检体量或不及复产,需求端传统下游复苏稳定,不确定性仍在MTO。整体供需矛盾并不突出。成本端煤价短期坚挺,但长期走弱趋势不减,对甲醇支撑力度预计弱化。

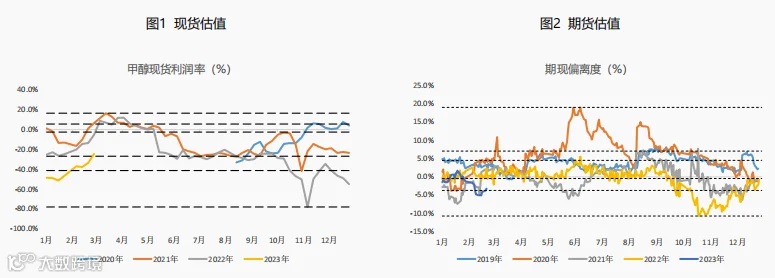

估值端而言,现货亏损修复,估值升至中性区间 ,期货贴水仍较深,估值仍可能向上调整。

总体而言,甲醇现实端供需矛盾不大,在两会即将到来之际及传统需求稳步复苏的情况下,短期预计维持偏强震荡,但中长期而言,供应增量预期强于需求,基本面预计逐步承压,且煤炭下行预期仍存,甲醇价格重心或逐步下移。

1、单边逢高做空,05合约关注2700元/吨上方一线。

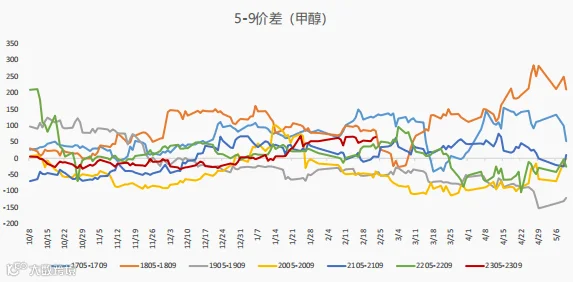

2、5-9长期可入场反套。

原油异动、烯烃装置异动。

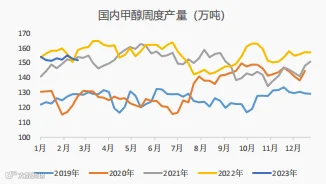

一、供给——春检陆续来临,体量不及复产

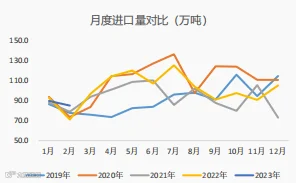

在供应端,甲醇国产开工率继续下降,后期国内多套大型装置计划重启,部分企业公布春检计划但体量不及计划复产产能,甲醇供应预期增加。关注春检后续计划以及宝丰新装置投产情况;在进口端,伊朗部分装置推迟重启,3月份港口到港增量或有限。

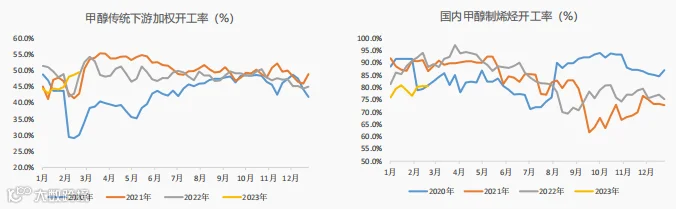

二、需求——传统下游显著复苏,MTO弹性有限

在需求端,传统下游开工率稳步提升,后期仍有进一步复苏预期。MTO需求弹性仍有限,宁波富德检修。

本周甲醇港口库存止增转降。华东港口而言,在江苏主流区域提货以及终端消耗支撑下,表现去库,而浙江则受到需求端明显转弱影响,库存略有积累。华南港口库存延续去库,广东地区周内进口及内贸均有补充供应,主流库区提货量相对良好,且部分转口船货装港,库存窄幅去库;福建地区周内进口船货补充供应,区内传统下游开工情况良好,提货有所增量,从而表现去库。

本周内地库存较上周大幅下跌,主因上游企业整体出货较好,贸易商及下游积极补货,企业新签单环比大幅增加。加之上周周后期,西北产区部分主力企业仍继续竞拍出货,且成交良好。同时本周长约结算最后一周,前期订单多加快执行,导致库存大幅减少。

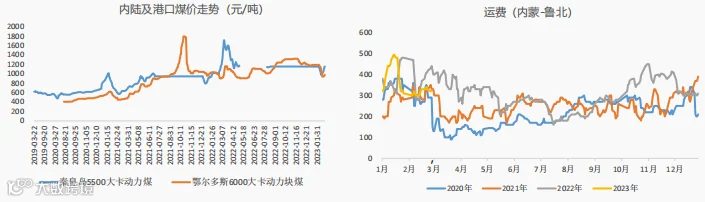

近期非电需求集中补库带动煤价反弹,市场情绪好转,叠加内蒙突发矿难也使得两会前后煤矿安全生产检查更加严格,短期煤炭预计易涨难跌,但中长期去看港口和电厂高库存矛盾持续,随着气温转暖进入用煤淡季,煤价下行趋势仍存,甲醇成本重心仍有下移可能。

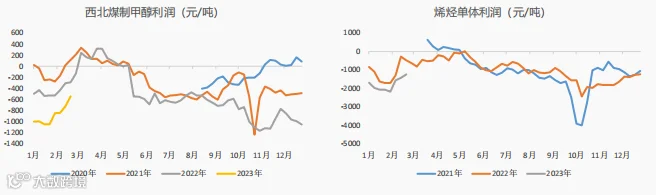

上游方面,周内原料煤炭价格小幅上行,但甲醇价格涨幅更大,故周内甲醇利润亏损力度收紧。

下游方面,本周港口甲醇价格震荡,乙烯价格仍受国外装置检修影响持续上行,故而利润持续上行;原料上涨,甲醛在下游整体需求尚未完全恢复背景下,上涨幅度小于成本涨幅,利润亏损扩大;二甲醚供大于求的局面依然持续,价格不断下跌,利润空间整体下滑;近期源头煤炭端价格上涨,冰醋酸成本有所攀升,由于自身供需影响价格相对持稳运行,因此利润回缩;原料液氯价格大幅下跌后稍有回落,成本压力下降,氯化物自身价格变动不大,故而利润上行。

数据来源:隆众资讯 Wind 中原期货

数据来源:隆众资讯 Wind 中原期货

八、总结

产业层面,春检体量或不及复产,需求端传统下游复苏稳定,不确定性仍在MTO。整体供需矛盾并不突出。成本端煤价短期坚挺,但长期走弱趋势不减,对甲醇支撑力度预计弱化。

估值端而言,现货亏损修复,估值升至中性区间 ,期货贴水仍较深,估值仍可能向上调整。

总体而言,甲醇现实端供需矛盾不大,在两会即将到来之际及传统需求稳步复苏的情况下,短期预计维持偏强震荡,但中长期而言,供应增量预期强于需求,基本面预计逐步承压,且煤炭下行预期仍存,甲醇价格重心或逐步下移。

1、单边逢高做空,05合约关注2700元/吨上方一线。

2、5-9长期可入场反套。

原油异动、烯烃装置异动。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

作者 | 王兴广

从业资格号 | F03093605

作者 | 王朝瑞

从业资格号 | F3066734