5月16日,国家统计局公布了4月的消费、投资和出口数据。尽管,在基数效应作用下,4月主要经济指标显示同比高增,但并不及市场预期。若剔除基数效应,4月经济数据较3月则是明显回落的,显示经济复苏速率的放缓,引发热议。

具体而言,从数据来看,本轮经济恢复过程中,基建、消费端发力,地产、制造业及出口端乏力,属于分化型的结构复苏。其中,基建是疫情以来长期支撑GDP增速的“压舱石”和政府进行逆周期宏观调控的重要手段,出口随着海外经济衰退预期逐步过渡到现实而回落,并带动制造业链条走弱,这都是较为清晰、也并不意外的逻辑线条。相较而言,本文的关注点在于看似亮眼的消费数据中的结构性问题,以及消费与地产的关系。

一、消费的结构性问题

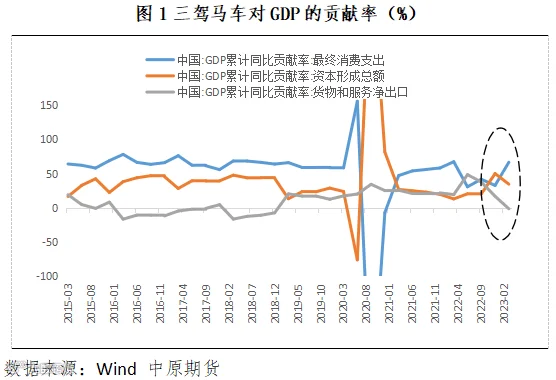

需要承认的是,本轮复苏并非常规性的全面复苏,分化的结构中表现最为突出的是消费项。如图所示,2023年1季度最终消费支出对GDP贡献率高达66.6%,环比2022年4季度大幅上升34个百分点。相较而言,固定资产投资和净出口的贡献率都呈现明显的回降,环比跌幅严重,特别是出口贡献率跌至-1.30%,成为拖累项。

那么对于4月份经济复苏的放缓,其中1季度表现亮眼的消费项是否出现了重大问题,这是值得思考的问题。

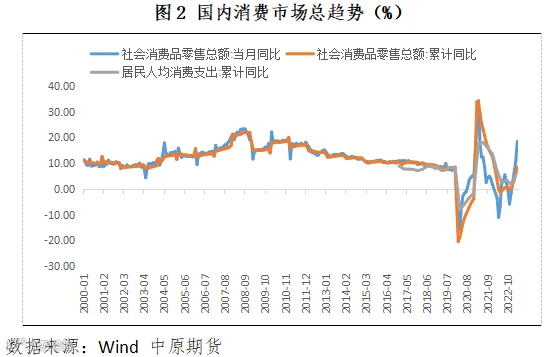

对于国内消费的分析,一般采用的指标涉及社会消费品零售总额及其分项、居民个人消费支出及其分项两大类。二者的主要区别在于后者包含了前者所没有囊括的服务性消费和进口商品的消费,从而更为完善。

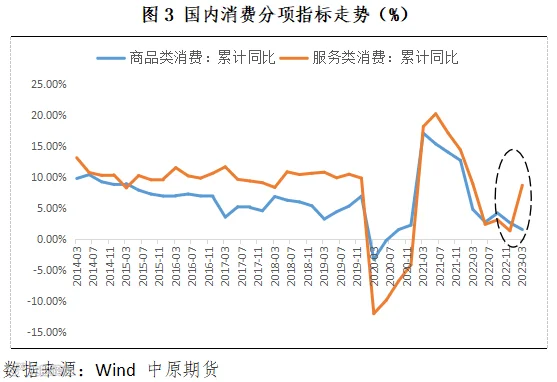

具体而言,居民个人消费支出中包含8类分项,分别是食品烟酒、衣着、生活用品及服务、居住、交通通信、教育文娱、医疗保健、其他用品及服务类,通常前3项以商品消费为主、后5项以服务消费为主。

本文以此划分后进行整理,结果显示,在1季度消费强劲复苏的基调下,其结构性的问题同样显著。如图3所示,2023年1-3月,服务消费累计同比达到+8.63%,相较于2022年4季度的1.29%,大幅拉涨,然而,商品消费累计同比却只录得+1.49%,相较于2022年3、4季度显著回降。换言之,1季度国内消费的强劲主要体现在服务类分项,而并非商品,其实也不难理解,事实上,2022年积压的消费需求主要在场景类的服务端,长期的压制带来强劲的反弹和释放,这一点从2023年五一”黄金周的火爆可见一斑。

需求红利(主要是服务类)在1季度集中释放后,潮水褪去,更为关键和根本的商品消费不振延续至二季度,结构性的矛盾拖累整体消费的进一步复苏,导致经济内生需求不足,难以接续。

二、商品消费&房地产

相较于非耐用品,消费链条中的耐用品消费更为重要,例如汽车便关联着众多上下游产业链,而房地产链条对消费特别是耐用品消费的影响更是如此,既涉及地产后周期的家具、家电、家装等耐用品消费,又能带动建筑、钢铁、水泥、玻璃、工程机械等上游行业的工业需求。

那么1季度及4月的地产市场情况如何呢?

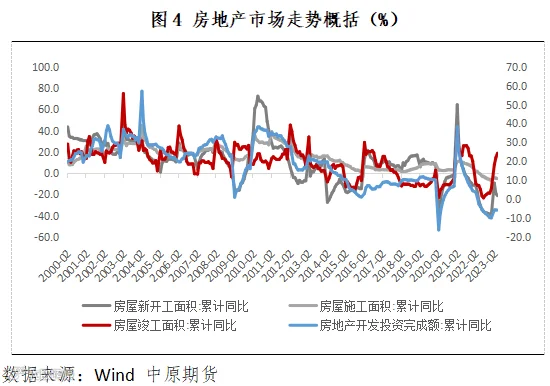

首先从总量(累计)数据来看,地产终端呈现相对较好的修复,1季度和1-4月房屋竣工面积累计同比分别录得14.7%和+18.8%。同时,新开工及施工面积数据持续恶化。这显示地产链条的向上传导缓慢甚至阻塞,产业链的恢复所需时间远超预期。其归因在于,2023年房企的首要任务是保交楼、还旧债,而非资产端的扩张,叠加商品房销售和净融资修复不强,导致用于地产新开发和施工的现金流增速或延续下行,民企和城投平台尤为明显。据中指院数据显示,1-4月全国26家样本房企中,有22家的拿地销售比较之2022年显著下降。

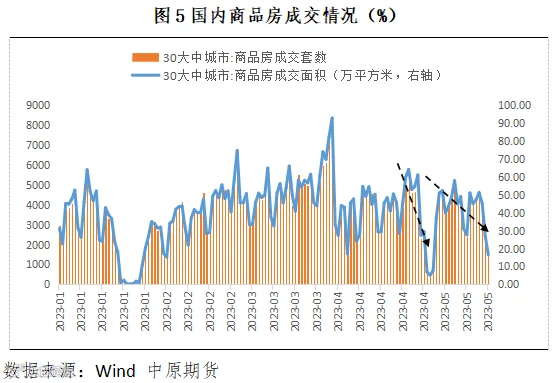

再者,从图5所示的商品房成交数据可见,经历疫后1个季度的积压需求释放后,4月、5月地产市场再显疲态,复苏前景并不明朗。

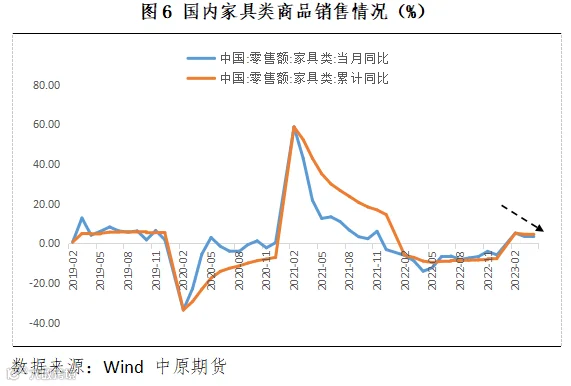

那么,在地产市场仍处于不景气周期的2季度,我们可以预见到地产相关的商品消费显然难以起势。事实上,如图6所示,以家具类消费品为代表的地产商品在1-4月已经呈现出销售额同比下滑的态势,而消费建材(?防水、管材、涂料、石膏板、五金、瓷砖)作为建材中的重要细分行业,其需求主要受房地产实物量(新开工面积/施工面积/竣工面积)的波动影响,同样并不乐观。(商品房销售面积同比增速相较于其他实物量指标,能够更有效地指引板块行情。)

三、小结

复盘2023年至今的国内复苏情况,需求不足仍是主要矛盾。

其中,对于消费端而言,在服务类需求红利逐步消退、趋于常态化后,商品类需求的持续释放成为接续经济内生需求的关键。而在出口及其相关制造业对应的需求回落态势难以有效扭转的前提下,当下需要进一步夯实的,是基建,亟待解决的,是房地产。进一步而言,地产影响的并不仅仅是“固定资产投资”一项,其相关产业链带动的商品需求在消费的刺激中也是重中之重。

下阶段而言,持续恢复和提振需求特别是商品消费需求,是未来经济内生性向好的关键所在。在制定相关经济政策时,有必要重点考虑房地产对商品消费的影响效应,努力形成地产政策和消费刺激政策的合力,以此助力解决消费不振的根本问题。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

联络方式: