一、行情回顾

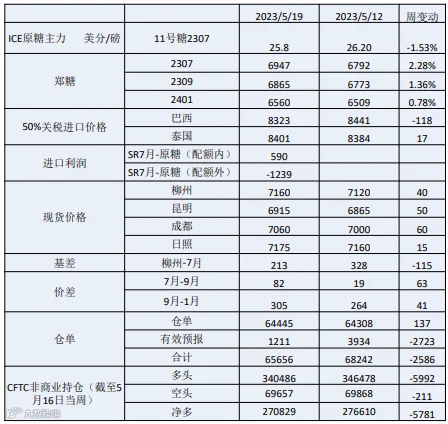

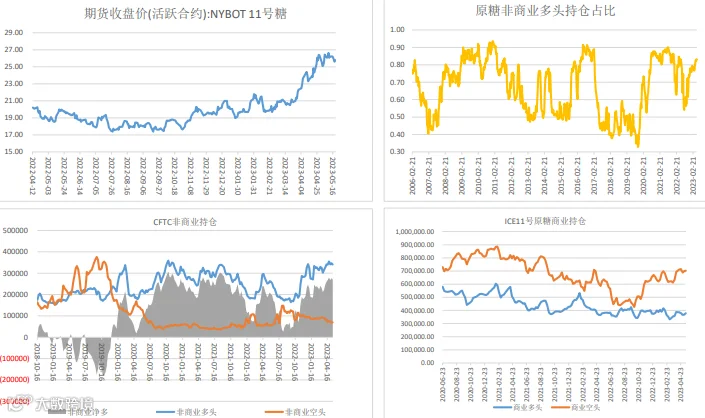

国际方面,2023年5月15-19日,原糖震荡走 弱,但仍未脱离高位区间。南半球巴西尚未 有大量糖上市和出口,偏紧局面仍未缓解。截至5月16日当周, CFTC原糖投机多头减仓 5992多手,空头资金小幅减仓,净多减仓 5781手。

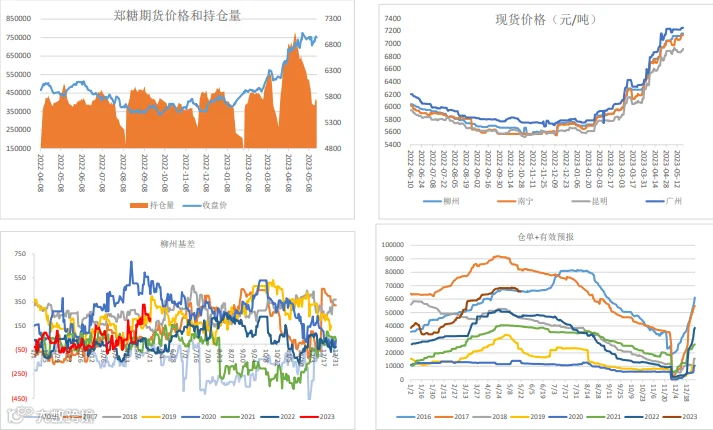

国内方面, 2023年5月15-19日当周,郑糖震 荡走强,自身产业基本面仍是供需偏紧、库存偏低的态势,内外价差仍是倒挂。

二、基本面分析

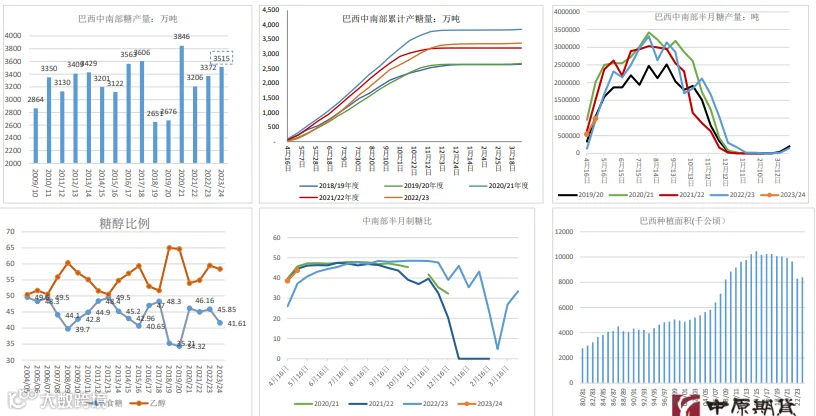

生产:4月下半月,巴西中南部地区甘蔗入榨量为2100.3万吨,较去年同期减少了301万吨,同比降幅达 12.54%;制糖比为43.81%,较去年同期的37.05%增加了6.76%;;产糖量为98.9万吨,较去年同期增加了5.5 万吨,同比增幅达5.85%。累计产糖量为153.1万吨,较去年同期的106.6万吨增加了46.5万吨,同比增幅达 43.65%。

乙醇方面,4月下半月,产乙醇9.78亿升,同比下降了1.23亿升,同比降幅达11.19%。累计产乙醇17.56亿升, 同比增加了2.61亿升,增幅达17.45%。

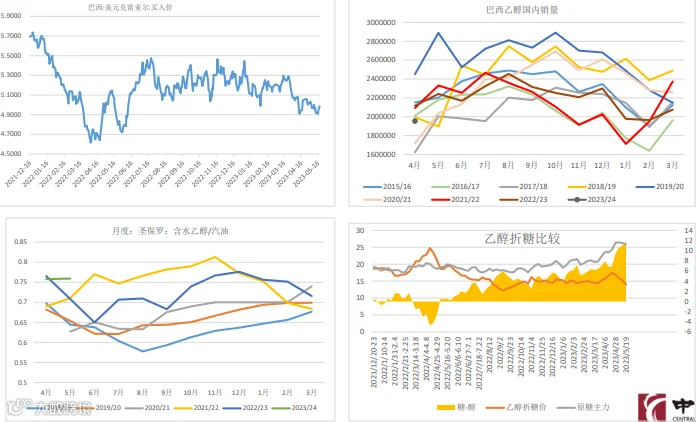

上周乙醇价格下降,原糖生产优势显著。巴西国家石油公司(Petrobras)5月16日宣布结束石油及其衍生燃料, 如汽油与柴油等与国际市场平价的政策(IPP),与此同时,Petrobras宣布于17日下调汽油,柴油以及民用天 然气价格。糖醇比看,截至5月19日当周,巴西含水乙醇价格2.4619雷亚尔/升,周度跌6.65%,折糖价约 14.03美分,原糖溢价超11美分,幅度83%。

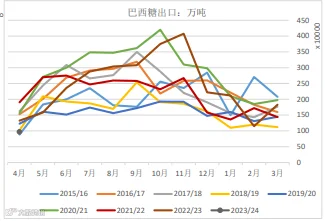

出口方面。巴西对外贸易秘书处(Secex)公布的出口数据显示,巴 西在2023年5月的前两周(7个工作日)出口了67.95万吨糖和糖蜜。日均出口量为7.55万吨/日,比2022年同期(7.126万吨/日)高出6% 以上,发运价格为474.6美元/吨,比2022年同期高22%以上,显示巴 西食糖出口处于景气状态。去年5月巴西出口糖150万吨。

截至5月17日当周,巴西港口等待装运食糖的船只数量为80艘,此 前一周为81艘。港口等待装运的食糖数量为343.93万吨,此前一 周为360.58万吨。

分析:截至5月19日,巴西糖升水提高,为0.39美分/磅,较上周 降0.1美分/磅;泰国糖升水1.84美分/磅,较上周维持不变。

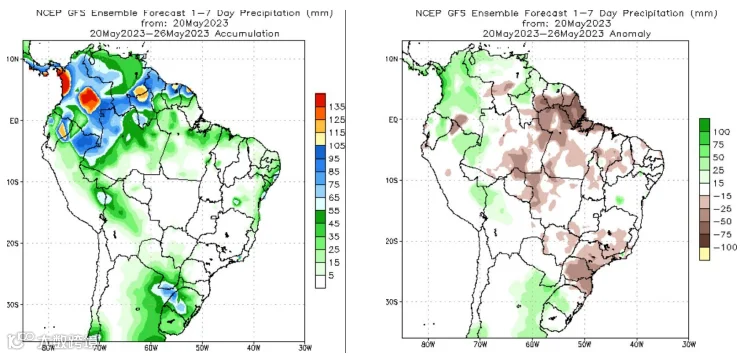

5月第四周(20-26日)主产区圣保罗附近降水不多,利于收割。

• 22/23榨季供需:

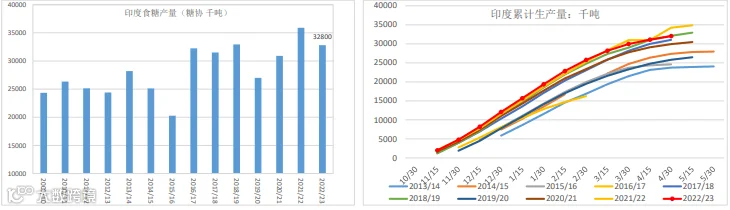

• 4月底,印度糖厂协会 (ISMA)预计22/23榨季食糖产量为3280万吨,考虑了乙醇转化的400万吨糖。

• 印度全国合作糖业联合会(NFCSF)估计,本年度糖产量将为3273.5万吨。

• 生产:22/23榨季截至2023年4月30日,印度全国531家糖厂中仅67家未收榨,累计生产糖3203万吨,同比减 少220万吨。

• 出口:据印度5月8日报道,印度糖厂已经签订2022/23榨季全部食糖出口配额(610万吨)的出口合同,其中 602万吨已经发运。目前印度政府暂未增加新的食糖出口配额。

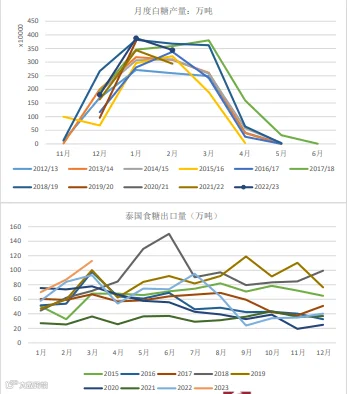

• 泰国甘蔗和糖协会办公室(OCSB)4月中旬,发布报告 称,泰国2022-23年度甘蔗产量为93,884,366.24吨, 较上年度增幅只有1.9%,低于预期水平,主要是因为 干燥天气和更多的农户改种木薯等其他经济作物。

• 生产:泰国本榨季截至4月6日仅1家糖厂未收榨,同 比减少15家;累计压榨甘蔗9388.79万吨,同比增加 2.7%;累计产糖1102.8万吨,同比增加9.7%;平均出糖 率为11.746%,去年同期为10.997%。

• 出口:3月泰国出口糖112.78万吨,同比增加19.57万 吨。22/23榨季22年10月-23年3月泰国累计出口糖 378.78万吨,同比增加27万吨。

• 泰国甘蔗和糖业委员会办公室(OCSB)2月初表示,泰 国预计在2022/23年度出口900万吨糖,同比增约130 万吨。

✓ 目前市场情况:偏多占主导。

利多:1 、巴西港口待运量仍在高位,物流紧张,短期内全球市场供应和贸易紧张延续。

利空:1、巴西增产,未来港堵缓解后,将有大量供应市场。2、 资金看,上周原糖的投机多头小幅减仓,净多小幅减少。

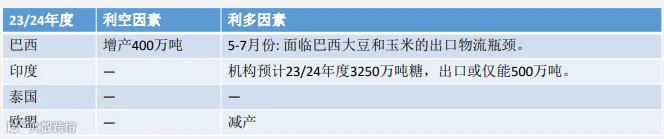

✓ 长期预期:市场普遍预计巴西23/24年度糖产量增加,但阶段性会面临流动性矛盾,即主要来自5-7月份 巴西大豆和玉米丰产造成出口增多的物流挤压。

• 5月农业农村部预估:2022/23年度中国食糖生产全部结 束,食糖产量小幅调减至896万吨;食糖进口成本持续 上涨,国内食糖均价上调至6150-6550元/吨。同时预测 2023/24年度,甘蔗面积保持稳定,甜菜种植面积减少, 糖料种植面积持平略减;土壤墒情向好,糖料单产提升, 食糖产量预计1000万吨;食糖进口量保持稳定,消费量 略增至1570万吨。

• 23/24年度:根据糖会预估消息,新年度国内糖料扩种 面积预计不多,基本维持上年。

• 广西,截至 4 月 15 日,23/24榨季已种植 1063 万亩,预计在 1100 万亩,比去年减少20万亩。

• 云南, 1-2 月开局不错,2 月之后干旱,出苗不 好,10%影响度,目前情况还在加剧,现在种植种 不了。

• 广东:预计种植面积 105 万亩,同比减少 4 万 亩。

• 内蒙古:预计种植面积 140 万亩,同比减少,因 地租上涨和竞争作物。

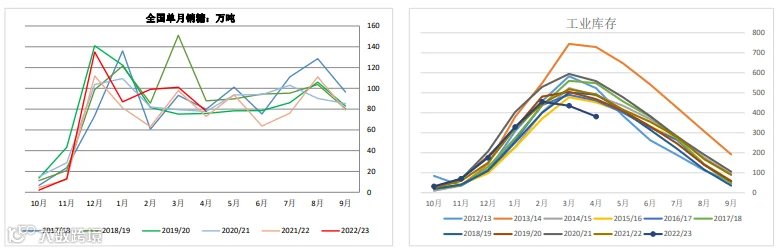

➢ 2022/23年制糖期截至2023年4月底,全国共生产食糖896万吨,同比减少39万吨。

➢ 全国累计销售食糖515万吨,同比增加71万吨;累计销糖率57.4%,同比加快10个百分点。4月单月销糖78 万吨,同比少5万吨,环比少23万吨。截至4月底,工业库存381万吨,同比少110万吨,位于17年历史低位, 仅次于2006年344万吨。

➢ 全国制糖工业企业成品白糖累计平均销售价格5865元吨,同比回升129元/吨;2023年4月成品白糖平均销 售价格6383元/吨。

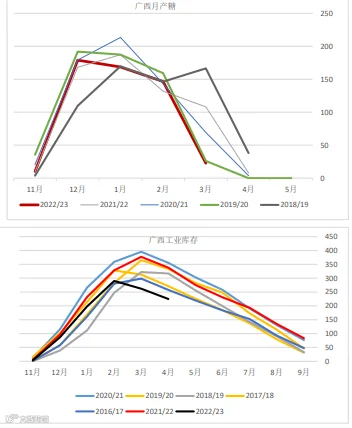

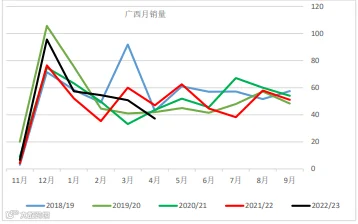

• 本榨季广西累计入榨甘蔗4122.13万吨,较上榨季减少 897.28万吨;产混合糖527.03万吨,较上榨季减少 84.91万吨;产糖率12.79%,较上榨季提高0.6个百分点。

• 截至4月底,全区累计销糖302.13万吨,同比增加28.16 万吨;产销率57.33%,同比提高12.56个百分点。

• 4月单月产糖0.26万吨,同比减少7.06万吨;单月销糖 37.2万吨,同比减少8.99万吨,环比减少13.57万吨;月度工业库存224.9万吨,同比减少113.07万吨。

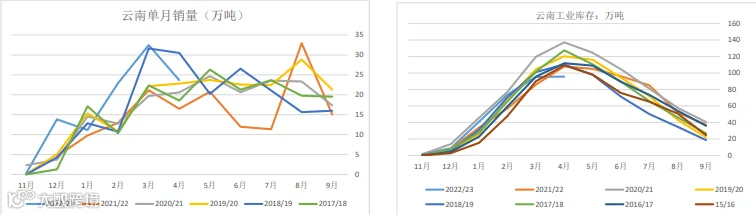

• 截至2023年4月30日,全省收榨糖厂47家(去年同期收榨 20家),全省共入榨甘蔗1508.27万(去年入榨甘蔗 1389.14 万吨),产糖200.03 万吨(去年产糖 172.98 万吨),产糖率13.26%(去年产糖率12.45%)。

• 截至2023年4月30日止,云南省累计销售新糖104.36万吨(去年同期销售新糖64.94万吨)。

• 4月单月产糖24.24万吨,同比减少14.47万吨;单月销糖23.65万吨,同比增加7.17万吨;产销率52.17%。

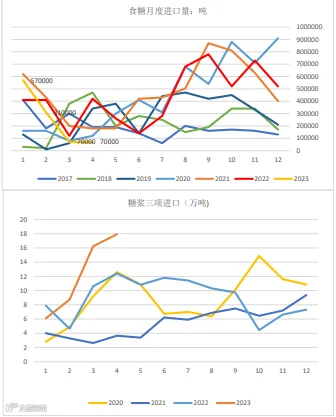

✓ 食糖进口:2023年4月我国进口食糖7万吨,同比减少35 万吨。1-4月累计进口102万吨,同比减34万吨。

✓ 糖浆三项进口:三类商品4月合计进口量为17.92万吨, 同比增加5.52万吨。1-4月累计进口48.97万吨,同比增 8.79万吨。

✓ 商务部预报,5月到港数量0。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884