作为一名商品分析师,笔者最终聚焦的、市场最为需要的,到底仍是市场价格的研判体系和有效路径。

本文起,此专栏会将重心聚焦至国内氯碱市场中的烧碱(液碱)现货价格分析,后期则会逐步、进一步过渡至未来的烧碱期货领域,最终力争做好期现货两市的结合分析,特别是助力产业企业厘清其即将新生的金融属性,并为市场投资者和国内关注氯碱产业的人士提供尽量有效的价格内参。

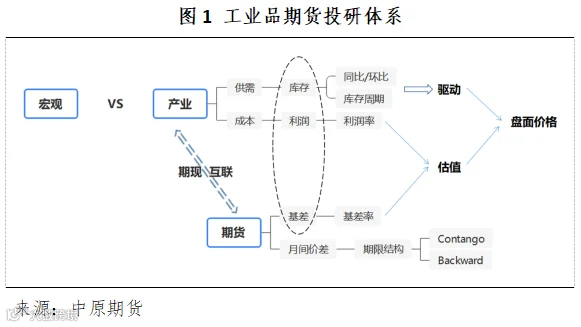

一、商品投研逻辑

以笔者的理解和经验,商品价格的研究基本可分为三个维度,如图1所示,分别为宏观、产业及期现结合的层面。其中,在宏观层面,相较于农产品,工业品的金融属性更强一些,受到宏观经济以及货币政策的影响更大。在产业层面,供需是驱动的来源及决定价格的根本要素,成本及利润则是现货估值端的考量指标。在期现结合层面,基差相关的指标构成期货盘面估值强弱的判断依据。

二、烧碱应用分析

对于国内烧碱(液碱)市场价格影响因素的分析,笔者从前文所述的三个维度逐一展开、依次道来。

在烧碱登陆金融市场后,其价格运行将不可避免地受到国内外宏观经济形势变化的影响。

国内方面,关注煤电能源端的政策变化及对外出口数据的跟踪;国外方面,聚焦海外货币政策动向、美国及东北亚(日韩)的经济实况、澳大利亚等烧碱用量大国的进口需求,以及原油。

产业层面的焦点仍是在于“氯碱平衡”。

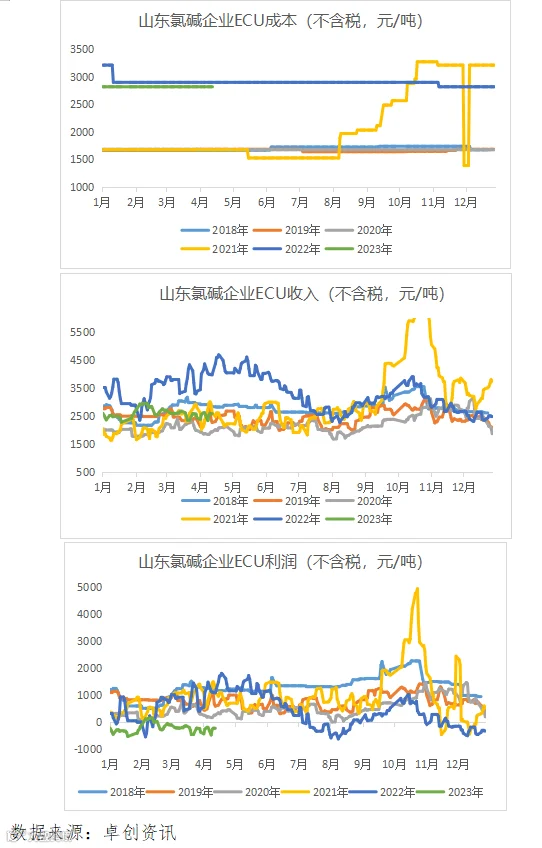

(1)ECU成本及利润核算

烧碱企业或氯碱企业的成本核算是比较特殊的。为便于同行业间对比分析,国内氯碱业采用国际惯例,以 “公制电化单位成本”(Electric Chemical Unit)作为标尺和成本单位进行核算,简称ECU。每电解单元(ECU)可生产1单元氯气和1.13单元的烧碱(折百),

即:1电化单位(ECU)=1氯气+1.13烧碱(折百)

进而,对于烧碱在估值(成本&利润)方面的未来研究,单纯聚焦烧碱单品种的生产成本和品种利润是不科学、不现实的,企业的开工变化只有在ECU利润为负时,才有大面积停工检修的持续驱动。(季节性常规检修除外)

(2)氯碱企业行为特质

企业的保价或挺价行为,是产业经济学中较为常见的市场行为。氯碱企业亦不例外,但也具有特殊之处。

具体而言,当碱、氯下游均不景气,或者液氯倒贴而烧碱差强人意之时,氯碱企业运营压力凸显,其时,作为即产即销即用的剧毒品,液氯的挺价难度可想而知,进而,企业会重点考虑对烧碱端的主动调节,包括降低氯碱开工率和主动甚至联合调涨烧碱出厂价,从而在对烧碱挺价行为的分析中,不可忽视的重要一点,在于,其时液氯市场的景气程度,包括价格补贴的力度。

(3)规格价差&区域价差

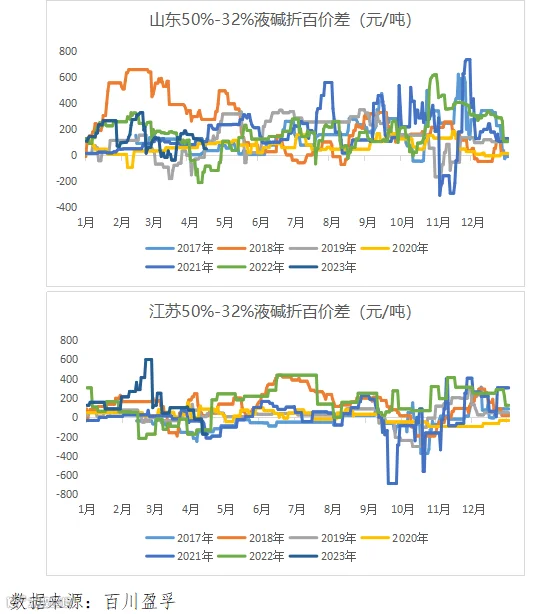

①规格价差

32%碱到50%碱的蒸浓成本(山东、江苏)约为80元/吨,折百换算后的蒸浓成本在150-160元/吨。

理论上,50%和32%液碱的规格价差>二者的蒸浓成本时,企业更有驱动加大对50%碱的生产和外售;50%和32%液碱的规格价差<二者的蒸浓成本时,企业会更聚焦32%液碱市场。

另外,50%液碱和32%液碱市场是有相对独立性的,毕竟前者是远距离内贸和外贸所用,后者服务区域内产业链。特别是,出口端对50%碱的影响如何传导至32%碱市场是极为重要的研究方向,2022年下半年烧碱市场的景气即是出口带动内产较好的案例。

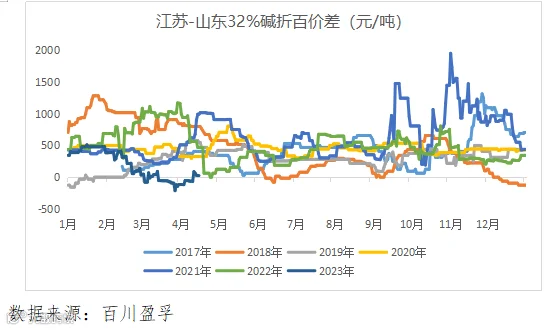

②区域价差

以山东和江苏为例,通常后者的液碱市价高于前者,主因在于江苏地区的生产成本更高。但当二者的价差因各自区域市场的供需差异而呈现不合理的扩大或收敛的时候,那么套利驱动将使得区域间的货物逆流不可避免,比如2023年3月(下图)。

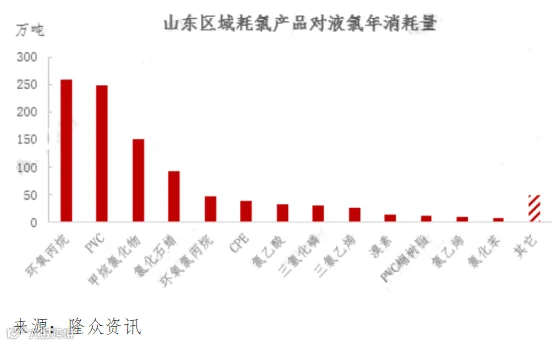

另外,山东、江苏不仅烧碱下游不同、液氯下游也有较大差异。相对于江苏,山东液氯下游的韧性更强、灵活性更强。具体而言,环氧丙烷是山东液氯最大的下游消费,其次是PVC,第三是甲烷氯化物产品。同时,因为液氯独特的产品特性,不易储存,因此氯碱企业多数开发配套耗氯下游,就山东区域氯碱企业配套情况来看,前四位分别是PVC、环氧丙烷、甲烷氯化物、环氧氯丙烷。相较而言,江苏地区的液氯下游并不主要是PVC,且对应的耗氯下游配套较少,以外售为主。

对于这一点的关注,在于不同区域市场耗氯下游结构的不同,应会导致区域“氯碱平衡”问题的表现有所差异,进而影响区域间烧碱价差的相对变化,值得进一步深究。

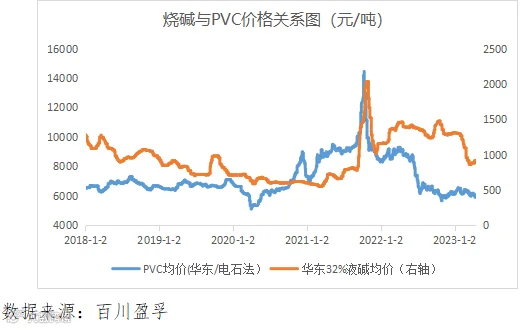

作为氯碱产业链的核心产品,PVC和烧碱在产业逻辑上通过液氯产生了间接的关联,主要是氯碱之间的动态平衡映射到PVC品种上,使PVC与烧碱也产生了价格负相关的基础,只是二者在现货价格方面的负相关性并不算强。至于为何如此,其原因主要有如下两点:其一,液氯只是PVC 生产中的原料之一,而并非具有决定性的上游,电石价格及电力成本才是决定PVC价格走势的关键因素;其二,液氯的下游多样,除了4成是PVC外,仍有6成是其余分散的下游,从而液氯价格也受到PVC外的多种下游的影响。

只是,我们认为,在烧碱期货上市后,市场对氯碱品种间关系的交易逻辑(即氯碱平衡),最终会落地至烧碱和PVC的负相关关系方面。从而,烧碱与PVC的负相关关系或将因烧碱期货的上市而得到强化。

三、总结

至此,本文对未来烧碱期现货价格研究需要聚焦的方向,做了概括性的梳理,希望能够为市场投资者及产业企业带来裨益,后续笔者将进一步就上述各个条线开展专题探究。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

联络方式: