接续前文《宏观经济研究框架-国内篇》,本文进一步聚焦海外经济开展系统性梳理。

宏观经济理论是通用的,我们认为“三维一体”(基本面+货币面+政策面)的研究逻辑具备普适性,只是各大经济体的指标名目和权重有所差异,另一方面,当今世界格局中,除了中国,海外具有重要影响力的经济体基本为美国、欧洲、日本和新兴国家4类,从而确立“3+4”的海外经济研究框架。

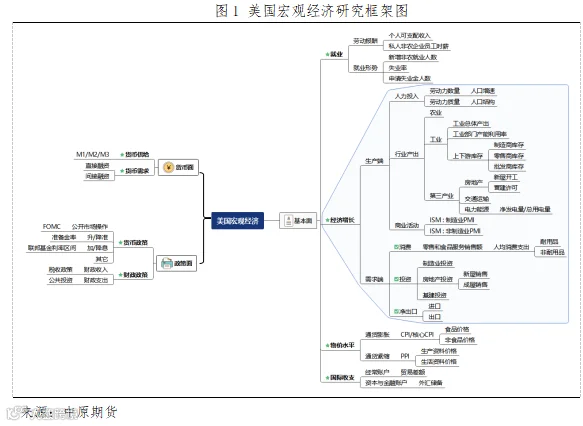

长期以来,作为世界第一大经济体,美国对全球经济的影响是关键性的,这得益于其巨大的进出口总额和美元作为世界货币对金融体系的根本性作用,叠加其经济状况对全球经济走势的信心有巨大影响。另外,不可否认的一点是,2020年疫情扩散以及抗疫政策的实施,打破了2008年以后的全球周期规律,海外发达经济体,尤其是美国,取代中国再度成为本轮全球经济周期的驱动力。因此,对于海外经济研究,我们重点针对美国进行分析整理,且基本遵循“三维一体”的框架,具体如下图所示。

基本面

基本面来看,经济增长率、通货膨胀率、就业率和国际收支平衡状况4大指标仍是基本的分析维度。其中经济增长、物价水平和就业都是比较重要的方面,国际收支的重要性次之。

1.经济增长

对经济增长的分析,需求端的视角是消费、投资、出口的“三驾马车”。

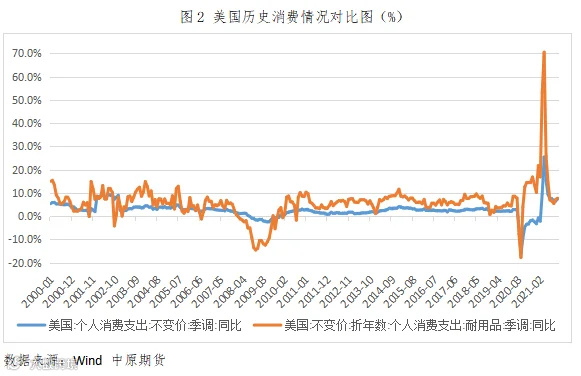

长期以来,消费是美国GDP最大的拉动项,而在个人消费结构中,耐用品、非耐用品和服务的占比分别为15%、25%和60%,尽管耐用品占比不高,但由于耐用品包含了汽车、家具等非生活必需品,对经济的敏感程度更高,所以其月度波动较非耐用品及服务更大,图2较为明显地展现了这一点,弹性最大的耐用品消费支出对个人消费增速影响亦是最大,值得重点跟踪。

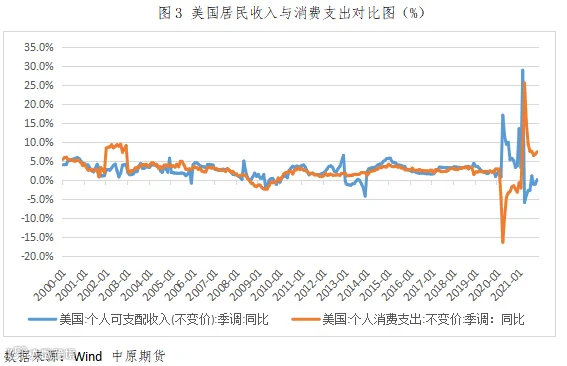

长期来看,影响美国私人消费最重要的因素是个人可支配收入,而两者走势背离一般可以由储蓄率的大幅变动来解释。

投资方面,按照项目类型,基本包括房地产、基建和制造业三大类。拜登政府对基建的投资计划倾斜力度极大。2021 年11月15日,拜登签署了一项1.2万亿美元(折合人民币7.7万亿元)的两党基础设施法案《基础设施投资和就业法案》(Infrastructure Investment and Jobs Act),使之成为法律,罕见地展现了美国两党合作。该法案将在未来五年内向交通、宽带和公用事业注入5500亿美元的新资金,是十多年来美国联邦政府最大规模的基建投资计划。

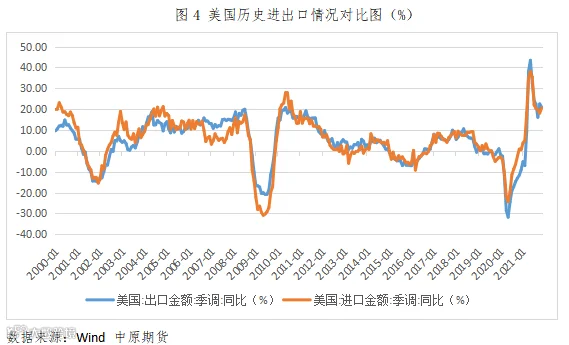

进出口方面,不同于中国及世界其它主要国家,出口业务占美国GDP的比例较低,一直保持在15%以下。进口业务,美国目前仍然是全球规模最大的国家,在G20国家中,美国进口业务占GDP的比例仅低于阿根廷和巴西,高于其它国家。

总体而言,美国的进出口业务占GDP的比重于其它国家相比,相对较低,反映出美国的经济结构与其它国家相比有很大的不同,进出口业务对美国经济的影响力相对较小。这与美国的经济水平和地理位置有很大的关系。值得一提的是,美国的商品进口贸易逆差主要发生在制造业领域,2005年以后,美国在燃料领域的贸易逆差在迅速下降,一方面是由于美国的制造业逐步离开美国本土,对能源的需求量下降;另一方面,随着页岩气的开发导致世界油价下降了50%以上,按照贸易价格计算的贸易逆差也逐渐下降。计算机和通信服务在美国服务业进出口贸易中,规模较大,且长期处于贸易顺差的状态,说明美国在计算机和通信服务领域的国际竞争力较高。

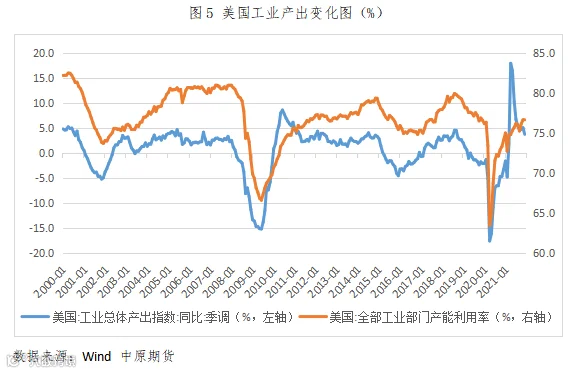

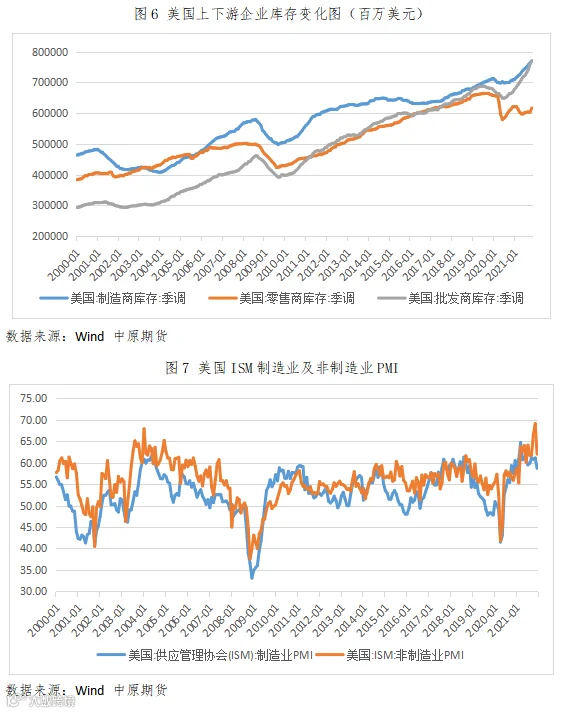

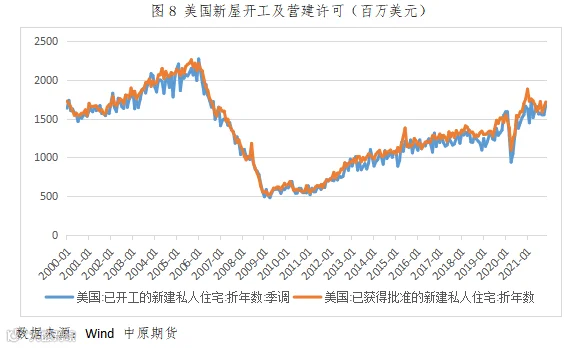

生产端的核心指标是GDP,只是因为GDP的数据通常为季度公布,频率过低不免时滞,难以应对高频的研究,所以会聚焦有领先意义的其它指标,如月度频度的工业总体产出、上下游库存、ISM制造业及非制造业PMI、新屋开工及营建许可。

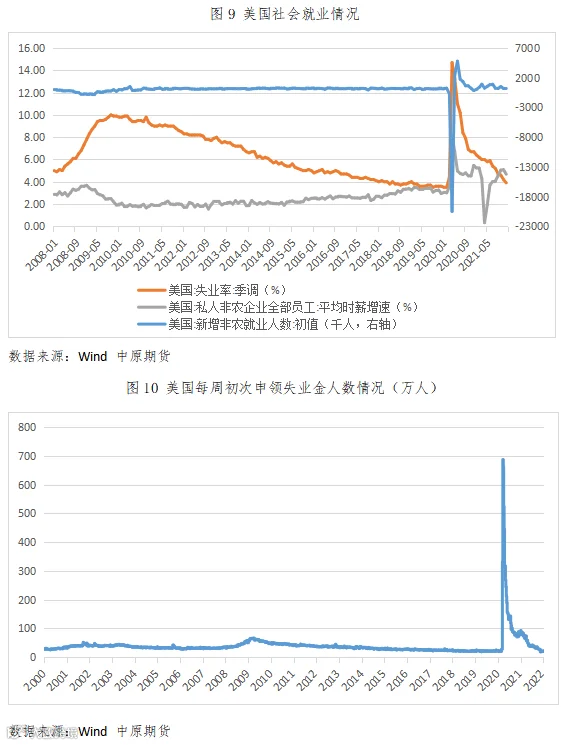

2.就业

就业数据是经济的滞后指标,只有当企业明确下游需求回暖时才会选择增加就业人数,但此时经济往往已达到周期顶部,因此就业数据也可以看作是一轮经济下行的先行指标。从历史走势来看,当失业率触底,时薪/周薪见顶时,通常是一轮经济周期达到顶点的信号,此后的1-2年会跟随着就业人员的大幅下滑以及经济下行周期的到来。

3.通胀

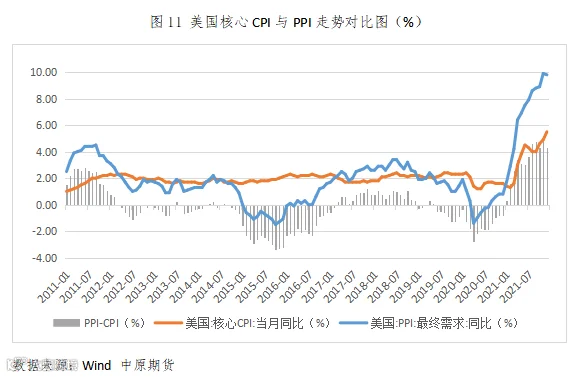

同中国类似,2021年美国的PPI创出10年新高,这与国际大宗商品2021的普遍历史性上涨行情直接相关,但CPI方面,不同于中国的先涨后稳,美国的CPI因为其疫情后的极度宽松货币政策而持续上行,相应地其国内剪刀差低于5%,不如中国大。

货币面

对于货币供给,美联储根据流通性对货币的分类与中国有显著差异,总共分为三类:

M1——实际现金供给、消费金额、支票帐户及货币

M2——广义类别,包括 M1、银行的小额储蓄帐户和定期存款,以及货币市场的互惠基金

M3——广义但流通性不强的类别,包括公司存款凭证等。

美联储以三种不同的数值来跟踪这些资金:M1、M2和M3货币供应量:其中,M1代表所有货币、支票帐户、其他活期帐户和旅行支票中的所有资金。M2代表M1加上货币市场基金、储蓄帐户和小型付款机中的所有资金。M3代表M2加上所有大型付款机中的资金。

至于货币需求,即融资需求,以美国为代表的发达经济体中,大部分社会融资需求通过股权和债券发行方式实现,亦即以直接融资为主,市场渠道发挥主导作用,相较而言,我国则是以银行体系的间接融资为主,商业银行的利差观念、信用定价等行为模式会直接作用于市场,这些非市场化的因素在干扰着市场机制发挥必要的作用。

政策面

美国货币政策出自美联储,财政政策出自美国政府(国会)。其中,最值得重点分析的部分当属美联储。

美联储即美国联邦储备系统(The Federal Reserve System),由联邦储备委员会和12家地区性的联邦储备银行组成,主要负责履行美国的中央银行的职责。不同于中国的央行,美联储在政治上独立于白宫,在财政上独立于国会,在行使制定货币政策和对美国金融机构进行监管等职责时,无需获得美国总统或者立法机关的任何高层的批准,权力极大。

市场对美联储的关注焦点集中在其利率决策。

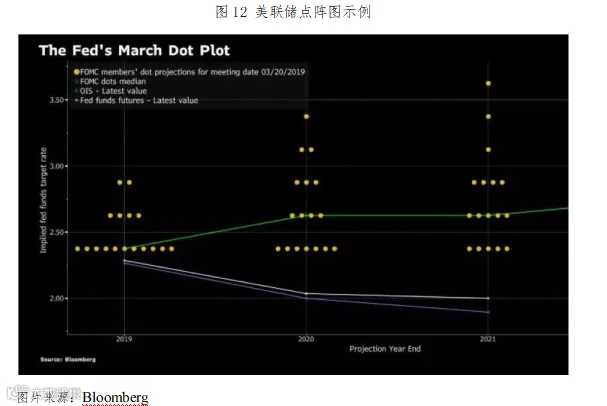

美联储决定短期利率,即将对商业银行收取信贷费用,根据对金融市场和美元报价的影响程度,这是最重要的事件。美联储利率决策是在联邦公开市场委员会(FOMC)成员投票期间完成的,利率决策每年发布8次,一般在2月份和7月份的会议上,重点分析货币信贷总量的增长情况,预测实际国民生产总值、通货膨胀、就业率等指标的变化区间。在其他6次会议中,要对长期的货币信贷目标进行回顾。更为具体而言,FOMC根据通货膨胀水平(根据居民消费价格指数和消费支出来衡量),就业(基于失业率)和国内生产总值(GDP)来做出利率决策。当上述指标改善时,美联储将可以提高利率。相反,如果经济增长缓慢,美联储可能降低利率以刺激借贷。美联储提高利率的目标就是将通货膨胀水平调整到目标值。加息可能对美元报价产生积极影响,而降低利率则可被视为对美元不利。具体操作方面,如果利率保持不变,分析师会评估“赞成票”和“反对票”的数量并在会议纪要公布之后讨论投票者的声明,以预测下次会议的结果。这里一般用“点阵图”的形式公之于众,所谓“点阵图”,意指美联储要不要加息,是由联邦公开市场委员会(FOMC)的委员集体决定的,“点阵图”中每个点就代表一位美联储委员心目中该年度结束时的目标利率。

美联储一般会以以下为美联储利率决议、主席新闻发布会以及会议纪要的发布规则:

1、美联储每年召开8次议息会议,会议间隔大约6周左右的时间。

2、每个季度最后一个月随利率决议一起公布经济预期和点阵图。

3、美联储主席新闻发布会时间为利率决议公布后半小时召开。

4、会议纪要有时令区别,夏令时为02:00,冬令时为03:00。

值得一提的是,在美国,基准利率并非绝对数值,而是一个区间——联邦基金利率区间,另外,超额准备金率是利率走廊的上限,隔夜回购协议利率是利率走廊的下限;但是,我国使用常备借款设备作为利率走廊的上限,超额准备金率是利率走廊的下限。两国在利率走廊区间上下限上的不同主要源于两国的金融市场机制不同。

在重点对美国经济研究后,其余的经济体我们概要分析,毕竟其对全球经济的影响多数时期是跟随性的。

一、欧元区:增长看德法、风险看尾部

对于欧洲的分析范式而言,德法是欧洲经济火车头,GDP体量占欧元区比重近一半,因此分析欧洲经济增长强弱可观察德法的增长前景。而欧洲部分尾部国家由于财政负担沉重,银行坏账较高,是欧洲经济最大的不稳定因素,因此对经济衰退甚至是危机风险的预判可观察尾部国家的风险状况。概括来说,德法为欧洲提供了广义的“无风险利率”定价,而尾部国家则决定欧洲的“风险溢价”。

二、日本:重视制造业

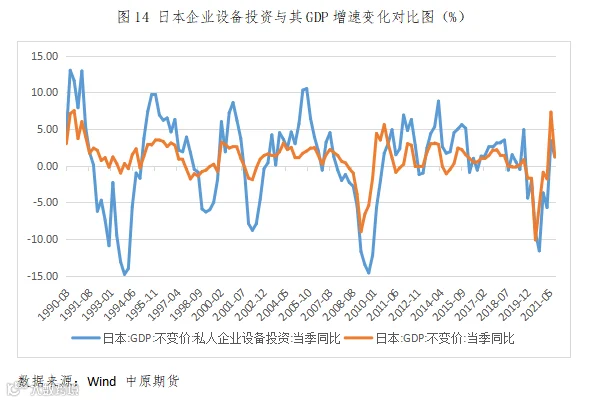

对于日本,除了基本的分析框架外,我们认为有必要强调一点,那就是,虽然在中国的统计和分析中,普遍并不重视设备投资,但我们的邻国日本,却将其视为指示经济波动的重要指标。日本经济区别于美国,它是一个强调制造业的经济体,因此企业的设备投资对于日本经济发展就显得格外重要。衡量日本的设备投资的指标是私人企业设备投资,这一指标并不完全等价于中国的设备工器具购置投资,而是一个包含更多投资活动的指标。日本之所以更加重视这一指标,是因为虽然它未见得具有领先性,但却是整体经济的“放大器”,具有很好的指向性。换句话说,虽然通过企业设备投资周期不能推测未来经济发展、预测未来经济走势,但是可以通过它来判断当前经济的底部在哪里。

如图14所示,日本私人企业设备投资的波动和总体经济周期具有高度一致性,但波动明显更剧烈。

新兴经济体是相对于美日欧而言,英国《经济学家》将新兴经济体分成两个梯队:第一梯队为中国、巴西、印度和俄罗斯、南非,也称“金砖国家”;第二梯队包括墨西哥、韩国、波兰、土耳其、埃及等“新钻”国家。时至今日,美日欧经济依然是世界经济重要引擎,但新兴和发展中经济体对世界经济增长贡献率不断上升,成为世界经济增长主要动力,特别是“金砖四国”。

新兴市场和发展中经济体大多高度依赖大宗商品出口,因此会受到大宗商品价格“繁荣-萧条”周期的影响。但除了中国外,其余的新兴经济体大多抗风险能力欠缺,易受到美元、石油、疫情、地缘政治的冲击且恢复速度不够,2020年以来的全球疫情即是最好的说明:在疫情后全球经济放缓的同时,发达经济体与新兴市场和发展中经济体的增长差异也在扩大,与前者相比,大多数后者因疫情受到的影响更为严重,预计其增长轨迹不足以将投资或产出在本预测期(2022-23年)恢复到大流行前的趋势。

作者:邵亚男

从业资格号:F3080133

投资咨询号:Z0016340

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。