2022年棉花年报

行稳致远,在博弈中求腾飞

供应方面:按照国内棉花预计产量580.1万吨测算,截至12月23日,全国累计交售籽棉折皮棉570.3万吨,同比减少12.2万吨;累计加工皮棉486.3万吨,同比减少32.5万吨;累计销售皮棉92.6万吨,同比减少130.6万吨。

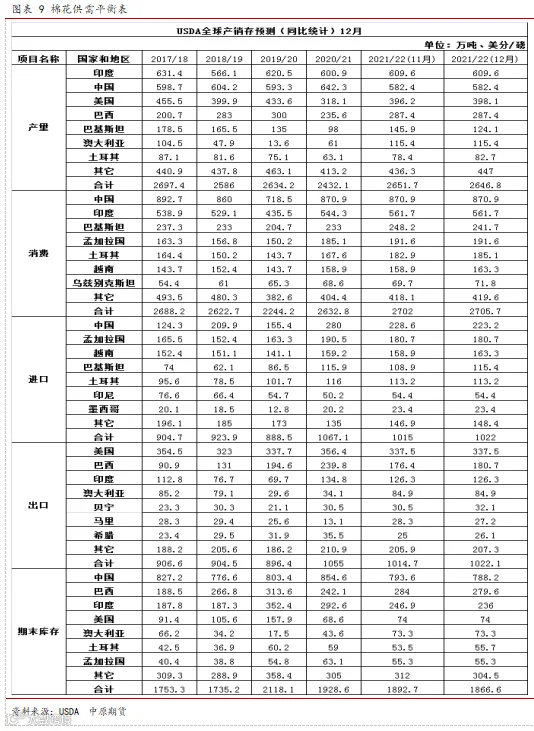

需求方面:美国农业部12月全球产需预测报告显示,2021/22年度美国棉花供需数据基本没有调整,只有产量小幅调增;2021/22年度,全球棉花期末库存环比减少120万包,原因是期初库存和产量下降,而消费量小幅增加。

价格方面:新棉销售不畅,同比减少130.6万吨,今年新疆轧花企业加工成本普遍在23000元/吨以上,尽管后期加工成本有所下降,但整体成本依然处于历史高位,至少在目前阶段,企业不可能以低于成本的价格销售新棉。不仅私营企业不会赔本销售,而且国有企业也不会赔本赚吆喝。棉花现货挺价意愿较强。市场对旺季的订单预估比较乐观,后期需重点关注国内棉农下年度植棉意向及政策导向对行情走势变化的影响。

1、2022年度棉花期货市场受较强的基本面支撑整体将保持交易重心上升的特征。但也存在季节性波动,通常在3-4月份会出现较大概率的回调,一般会持续到6-7月份,随后8-9月份进入稳定期,十一之后至春节前通常较大概率保持强势。

2、可以关注棉花-棉纱之间的跨品种套利交易机会。

风险因素:疫情超预期发展、国际贸易关系恶化、国内政策调控

一、2021市场行情回顾

从年初到现在,我们将棉花市场的走势分为三个阶段,分别是“新疆棉”事件爆发阶段、国外疫情肆虐订单回流国内阶段、大幅走高后进入宽幅震荡期。

1、“新疆棉”事件爆发阶段

第一阶段(2021.01-2021.03)。春节工厂放假等原因,纺厂开机率低,成品库存增加,棉价上行动力不足;年后下游纱厂开工复产对原料需求增加,纱价上涨;3月“新疆棉”事件爆发,棉价达到区间高点引发市场避险情绪,棉价开启下跌通道。外盘方面,市场受美国新一轮财政政策的刺激作用和 USDA 供需报告对全球棉花供需形式的利好推动,美棉棉价逐步走高;3月美债收益率上升导致大宗商品普跌,带动棉价下行。

2、国外疫情肆虐订单回流国内阶段

第二阶段(2021.04-2021.09)。受天气灾害影响,多地棉田进行二次补种,引发市场对棉花减产的预期;7月,国家公布储备棉轮出政策并下放滑准税配额,进一步刺激市场对于棉花减产的预期;又因国外疫情肆虐,订单回流国内,旺季前置;棉花减产、籽棉抢收预期逐步成为炒作热点话题;USDA 报告持续对全球棉花供需形势向好调整,内外棉联袂震荡上行。

3、大幅走高后进入宽幅震荡期

第三阶段(2021.10.2021.12)。新棉抢收成定局,籽棉价格快速攀升,成本端推动郑棉价格走高;外盘做多资金涌入推动美棉大幅走高;10月下旬籽棉收购价平稳回落,11月棉花产业链进入博弈期,新棉销售迟缓,棉纱出货速度减弱,南非变异病毒爆发,市场略显恐慌后迅速回稳,储备棉轮出结束,市场进入政策调控真空期。12月临近CF201合约交割,现货价格坚挺,期货价格快速向现货价格靠拢。

4、宏观调控微调市场供需结构 保障市场稳定运行

关于2021年中央储备棉轮出的公告

根据国家有关部门要求及中国储备粮管理集团有限公司安排,为优化中央储备棉结构,确保质量良好,增强中央储备调控能力,2021年将对部分中央储备棉进行轮出。现将有关事项公告如下:

一、轮出安排

(一)时间。2021年7月5日至2021年9月30日期间的国家法定工作日。

(二)数量。总量安排60万吨,轮出期间除暂停交易日外,原则上实行均衡投放。

中国储备棉管理有限公司 关于2021年第一批中央储备棉投放的公告

根据国家相关部门要求,为促进棉花市场平稳运行,并满足棉纺企业用棉需求,中国储备棉管理有限公司将组织2021年第一批中央储备棉投放。现将有关事项公告如下:

一、投放安排

(一)时间。2021年10月—11月。10月8日起开始投放。

(二)数量。投放期间每个法定工作日原则上投放1.5万吨左右,根据市场形势等情况动态调整。

中国储备棉管理有限公司关于2021年第二批中央储备棉投放的公告

2021年第一批中央储备棉已结束投放。根据国家相关部门要求,为更好满足棉纺企业用棉需求,中国储备棉管理有限公司将组织2021年第二批中央储备棉投放。现将有关事项公告如下:

一、投放安排

(一)时间。2021年11月10日起开始投放。

(二)数量。投放总量60万吨。每日投放量根据市场形势等情况合理安排。

5、全国新棉加工超过480万吨

据国家棉花市场监测系统对 14 省区 46 县市 900 户农户调查数据显示,截至 2021 年 12 月 23 日,全国新棉采摘已经结束;全国交售率为 98.3%,同比提高0.4 个百分点,较过去四年均值提高 2.7 个百分点,其中新疆交售率为 99.9%。

另据对 60 家大中型棉花加工企业的调查,截至 12 月 23 日, 全国加工率为 85.3%,同比下降 3.8 个百分点,较过去四年均值下降 5.9 个百分点,其中新疆加工 86.6%;全国销售率为 16.2%, 同比下降 22.1 个百分点,较过去四年均值下降 15.3 个百分点, 其中新疆销售 15.2%。

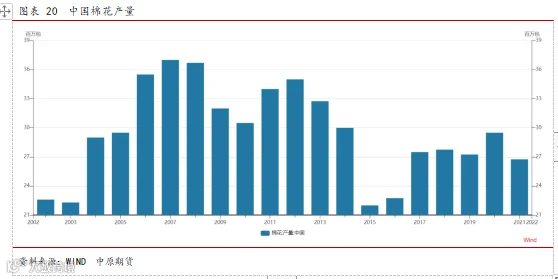

按照国内棉花预计产量 580.1 万吨(国家棉花市场监测系统 2021 年 12 月份预测)测算,截至 12 月 23 日,全国累计交售籽棉折皮棉 570.3 万吨,同比减少 12.2 万吨,较过去四年均值减少 2.1 万吨,其中新疆交售 526.0 万吨;累计加工皮棉 486.3 万吨,同比减少 32.5 万吨,较过去四年均值减少 35.5 万吨,其中新疆加 工 455.6 万吨;累计销售皮棉 92.6 万吨,同比减少 130.6 万吨,较过去四年均值减少 88.1 万吨,其中新疆销售 79.9 万吨。

6、2021年市场投资机会梳理

2021年国内棉花市场的单边和套利投资机会主要集中在几个方面。

单边来说,2021年棉花期货市场的投资机会可以总结为一个词“节奏”,大多数时间棉花都在黑天鹅事件后快速企稳并上涨。行情在3月的“新疆棉”事件引起的下跌后快速企稳并开始反弹,直至进入阶段性的上涨行情,年末的南非变异病毒事件同样如此,行情的快速下跌后马上企稳,并开始展开反弹,逐步走高。全年的行情走势基本可以用逢回调做多来诠释。

套利的投资机会也比较多,主要包括棉花与棉纱的跨品种套利,价差在9500——10000之间的正套机会和6500附近向9000扩大的反套机会。棉花1-5反套的机会。

二、2022年棉花市场展望

1、全球棉花供需

国际棉花咨询委员会(ICAC)发布的12月份全球产需预测认为,2021/22年度国际棉价将保持在高水平。

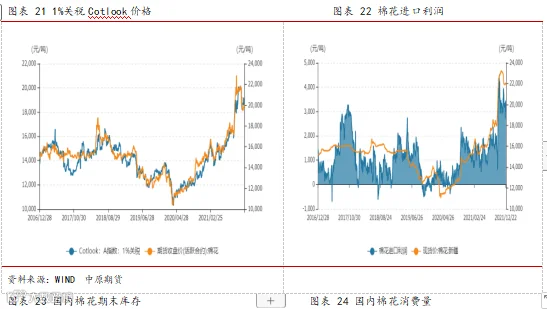

2020/21年度,考特鲁克A指数大幅上涨,高价将持续到2021/22年度。虽然棉价涨幅较大,但远不及2010/11年度的暴涨,当时ICE期货最高涨到了243.65美分/磅。

尽管下半年棉价明显上涨,但2020年初疫情刚发生时(1月29日-4月1日)棉价一度下跌22%,自那以后棉价一直保持缓步上行趋势,直到近期加速上涨,创下十年来的高点。

棉花是一种农产品,产量、消费、天气和虫害等都会给价格带来不确定性,疫情的影响则更加突出。本年度剩余时间里,棉花价格将保持频繁波动,但继续大幅上涨的可能性不大。

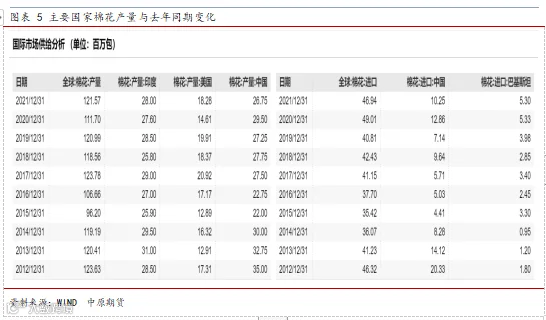

十年前棉价涨至历史最高时,全球棉花大幅减产,而消费保持在高水平,而且中国进口需求十分旺盛,期末库存只有930万吨,因此国际市场疯狂炒作,推动棉价暴涨。

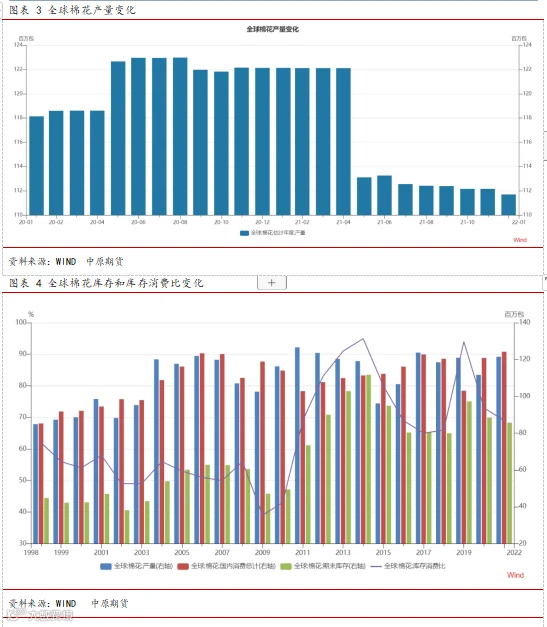

2020/21年度,全球期末库存为2035万吨,远高于十年前的931万吨,即使棉花需求健康,2021/22年度的期初库存和产量也能够满足用棉需求。此外,虽然ICE期货市场出现一些投机炒作,但和十年前相比逊色许多,而且本年度全球产量也预计增加到2573万吨,能够满足甚至超过增长的需求。

根据以上情况,2021/22年度棉花价格可能维持在较高水平,但价格继续大幅上涨的可能性不大,再次出现十年前暴涨的情况基本不可能。在近期变异毒株“奥密克戎”袭击全球的情况下,全球物流运输问题可能进一步加剧。

本月,ICAC预计2021/22年的考特鲁克A指数在91-119美分/磅之间波动,中间价位是103.29美分/磅。

截至11月底,印度新棉上市量下降 15%。洲际交易所(ICE)3月期货合约价格约106美分/磅。在目前价格水平上,印度棉花在洲际交易所的价格相当于120美分/磅左右,对海外买家来说价格昂贵。贸易消息人士称,即使在旺季,对出口棉花购买情绪不高。

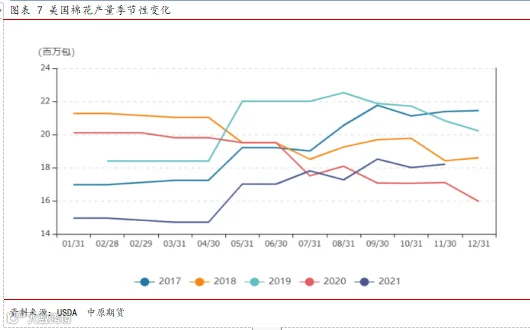

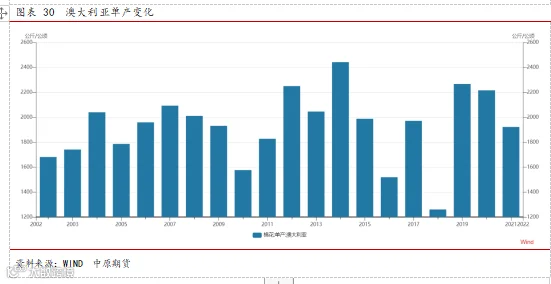

澳大利亚扩种进入“进行时”。棉价高+出口迅猛刺激2021年澳大利亚棉花种植面积从9月份开始如火如荼地展开,而且近期主产棉区降雨充沛。USDA数据显示,澳大利亚2021/22年度植棉面积预计在60万公顷,比上一年度增加约114%,总产约115万吨,同比增加约89%。

美国农业参赞的最新报告称,2021/22年度巴西棉花种植面积为152万公顷,产量为1260万包(274万吨),同比增幅超过10%。植棉面积增加的原因是大豆种植及时、棉价高涨以及棉花和竞争作物相比收益更好。根据报告,巴西2021/22年度国内棉花消费量为320万包(69.7万吨),高于上年度的310万包(66.5万吨),出口量为850万包(185万吨),同比减少超过20%,原因是中国需求减少。

2、美国棉花供需

据外媒消息,因2021/22年度棉花价格很高且签约销售顺畅,美国农场主、国际棉商等普遍判断2022年美棉种植面积将恢复增长,美国某私人机构的预测称,2022年美国棉花种植面积为1209.3万英亩,同比增长8%,而其他行业人士预测美棉将扩种15-25%;印度自9-11月份籽棉收购价大幅高于MSP(旁遮普籽棉价格一度高于MSP77%),再加上单产有望提高,棉农收益明显高于其它粮食作物及大豆、花生等,农民2022年植棉热情、信心被充分调动起来。

2021 年 9-10 月,美国棉花出口主要目的地为:中国(26.1%), 墨西哥(15.1%),巴基斯坦(10.2%),土耳其(10.1%),越南(8%), 孟加拉国(6.4%),印度(3.7%),萨尔瓦多(3.5%)。其中,出口占比同比增加的国家或地区为:墨西哥(+9.3%),土 耳其(+6%),巴基斯坦(+3.1%),萨尔瓦多(+2.4%),印度(+1.5%), 孟加拉国(+1.2%);出口占比同比减少的国家或地区为为:中国(-15.9%), 越南(-9.4%)。

美国农业部11月29日发布的美国棉花生产报告显示,截至2021年11月28日,美国棉花收获进度为85%,比前周增加10个百分点,比去年同期增加2个百分点,比过去五年平均值增加6个百分点。

根据美国农业部发布的12月份全球产需预测,2021/22年度美国棉花供需数据基本没有调整,只有产量小幅调增。美棉产量环比上调0.5%,原因是西南地区单产下降被其他地区单产增加所抵消。美棉出口、消费和期末库存环比均没有变化。2021/22年度美国陆地棉农场均价仍为90美分/磅,同比上涨36%。

2021/22年度,全球棉花期末库存环比减少120万包,原因是期初库存和产量下降,而消费量小幅增加。根据印度官方的最新数据,USDA对印度2018-2020年的产量历史数据进行了修正,其结果是2021/22年度期初库存减少50万包,这是本月全球期初库存下降70万包的主要原因。本月,2021/22年度全球棉花产量环比调减20万包,主要原因是巴基斯坦产量减少100万包,完全抵消了贝宁、土耳其、乌兹别克斯坦和喀麦隆等国产量的增加。全球棉花贸易量环比增加30万包,原因是巴基斯坦、越南、中美洲和东南亚国家的进口量预计增加,完全抵消了中国进口量减少25万包。此外,巴西和西非棉花出口环比调增,全球棉花期末库存环比调减120万包。

美国农业部报告显示,2021年12月10-16日,2021/22年度美国陆地棉净签约量为5.53万吨,较前周减少15%,较前四周平均值减少21%。主要买主是中国(1.56万吨)、越南、土耳其、巴基斯坦和墨西哥。韩国、马来西亚和阿联酋取消部分合同。

美国2022/23年度陆地棉净出口签约量为1.12万吨,主要买主是墨西哥、巴基斯坦、越南和印度尼西亚。取消合同的是中国(1.32万吨)。

美国2021/22年度陆地棉装运量为2.97万吨,与前周持平,较前四周平均值增长27%,主要运往中国(1.32万吨)、越南、墨西哥、土耳其和巴基斯坦。

2021/22年度美国皮马棉净签约量为1474吨,较前周显著增长,较前四周平均值减少20%,主要买主是泰国、印度、巴基斯坦、日本和中国(159吨)。埃及取消部分合同。

美国2022/23年度皮马棉净出口签约量为91吨,买主是埃及。

美国2021/22年度皮马棉出口装运量为1021吨,较前周减少47%,较前四周平均值减少30%,目的地是中国(500吨)、印度、巴基斯坦和土耳其。

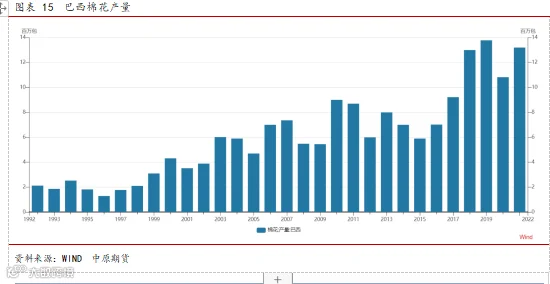

3、巴西棉花供需

美国农业参赞的最新报告称,2021/22年度巴西棉花种植面积为152万公顷,产量为1260万包(274万吨),同比增幅超过10%。植棉面积增加的原因是大豆种植及时、棉价高涨以及棉花和竞争作物相比收益更好。

根据报告,巴西2021/22年度国内棉花消费量为320万包(69.7万吨),高于上年度的310万包(66.5万吨),出口量为850万包(185万吨),同比减少超过20%,原因是中国需求减少。

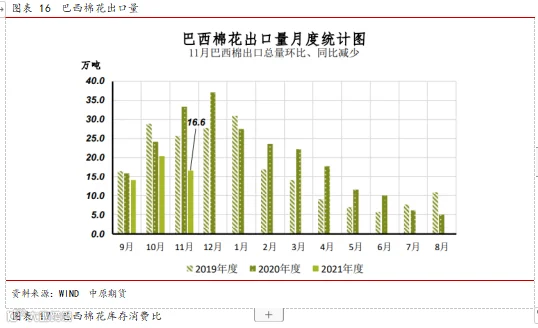

2021 年 11 月,巴西棉花出口 16.64 万吨,同比减少 16.7 万吨, 同比减幅 50.1%。2021 年 9-11 月,巴西棉花出口 50.97 万吨,累计同 比减少 22.4 万吨,累计同比减幅 30.5%。

2021 年 9-11 月,巴西棉花出口主要目的地为:中国(35.3%), 越南(14.9%),土耳其(13.6%),孟加拉国(11%),巴基斯坦(8.4%), 印度尼西亚(7.3%),马来西亚(3.7%),韩国(3.2%)。

其中,出口占比同比增加的国家或地区为:土耳其(+4.6%),孟 加拉国(+2.5%),韩国(+0.4%);出口占比同比减少的国家或地区 为:巴基斯坦(-3.1%),越南(-2.8%),中国(-1.4%),马来西亚 (-0.3%),印度尼西亚(-0.3%)。

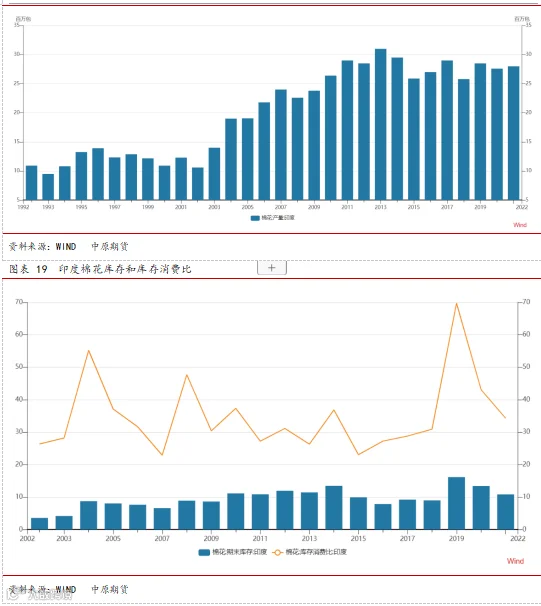

美国农业参赞的报告称,2021/2022年度印度棉花产量预计为2800万包(1包=480磅),种植面积为1240万公顷。10月初的降雨推迟了收割,但新棉上市速度开始提升,预计将拖累价格下跌。

报告预测,本年度印度棉花消费量为2600万包,原因是棉纱和纺织品出口需求强劲。目前,印度棉花出口依然强劲,但运费成本上升以及发货延误成为一大挑战。由于国产棉花价格上涨和进口棉花关税提高,纺织厂正面临采购问题。

本年度,印度最低支持价格(MSP)为6025卢比。目前,印度国内市场价格为每公担7689卢比,今年农民得到的最高价格是每公担8219卢比。印度棉花公司(CCI)正在运营71个采购中心。2021/22年度,除了41个采购点外,CCI还开设了30个采购中心。

CCI负责人表示,CCI不会采购低于平均质量等级的棉花。CCI尤其关注棉花等级,这是由湿度水平决定的,湿度应在8%至12%之间,如果水分超过12%,CCI将不会采购。此外,CCI不会购买未成熟的棉花或污染印记的棉花。当前年度的雨水损害棉花作物,使得CCI无法采购这些棉花。

4、国内棉花供需格局

临近年末,纺织企业购棉意愿低迷,新棉销售压力仍然较大,但在大宗商品反弹带动下,国内棉花价格小幅上涨。2021年12月下旬,代表内地标准级皮棉市场价格的国家棉花价格B指数均价21016元/ 吨,较前周上涨104元/吨,涨幅0.5%;郑州商品交易所棉花期货主力合约结算均价为19860元/吨,较前周上涨261元/吨,涨幅1.3%。

按照国内棉花预计产量 580.1 万吨(国家棉花市场监测系统 2021 年 12 月份预测)测算,截至 12 月 23 日,全国累计交售籽棉 折皮棉 570.3 万吨,同比减少 12.2 万吨,较过去四年均值减少 2.1 万吨,其中新疆交售 526.0 万吨;累计加工皮棉 486.3 万吨,同 比减少 32.5 万吨,较过去四年均值减少 35.5 万吨,其中新疆加 工 455.6 万吨;累计销售皮棉 92.6 万吨,同比减少 130.6 万吨,较过去四年均值减少 88.1 万吨,其中新疆销售 79.9 万吨。

12月28日,中国主港报价大幅上涨。国际棉花价格指数(SM)130.12美分/磅,涨3.28美分/磅,折一般贸易港口提货价20391元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)128.66美分/磅,涨3.27美分/磅,折一般贸易港口提货价20164元/吨。

当日主要品种价格如下:

SM 1-1/8″级棉中,美国C/A棉的报价为124.75美分/磅(下同),折人民币一般贸易港口提货价19553.82元/吨(按1%关税计算,下同)。

美国E/MOT棉的报价为128.30,折人民币一般贸易港口提货价20104.27元/吨。

澳棉报价为129.90,折人民币一般贸易港口提货价20357.48元/吨。

巴西棉报价为130.96,折人民币一般贸易港口提货价20522.61元/吨。

乌兹别克斯坦棉报价为123.35,折人民币一般贸易港口提货19344.65元/吨。

西非棉的报价为126.55,折人民币一般贸易港口提货价19840.06元/吨。

印度棉的报价125.55,折人民币一般贸易港口提货价19685.93元/吨。

美国E/MOT M 1-3/32″级棉的报价为126.49,折一般贸易港口提货价19829.05元/吨。

棉籽:价格小幅调整 市场成交少量

棉籽价格保持弱势,市场成交少量。油棉厂因经营利润不佳,收购棉籽积极性下降,部分企业根据市场行情少量收购,配合前期库存棉籽,维持正常开机,个别厂家停收,观市而为。元旦来临,气温大幅下降,新疆棉籽运到内地难度加大,如果下游棉副产品价格不能支撑,市场成交仍难放量。

棉油:期货豆油止跌反弹 棉油涨跌难稳

上周豆油价格止跌反弹,利多棉油行情,加之棉籽价格下跌困难,油棉厂加工仍难盈利,市场开工率有限。厂家对棉油仍有持价意愿,因气温较低,棉油勾兑用量下隆,下游采购受限,棉油价格上涨困难,仅局部低位反弹,高位成交不佳。参照豆油期现行情,未来棉油行情震荡难稳。

棉粕:豆粕震荡上行 棉粕波动续涨

上周豆粕现货报价先弱后强,市场成交逐步好转。其中沿海地区43%蛋白豆粕价3470-3600元/吨,较前周上调60-70元/吨。豆粕价格持续上涨,支撑棉粕行情,棉籽价格难降,油棉厂开工率一般,加工持续亏损,厂家对棉粕持价出货,市场报价稳中续涨。参照豆粕期现货行情,春节前棉粕行情或易涨难跌,震荡调整持续。

棉短绒:市场有价无市 成交仍较冷清

上周棉短绒供应量不大,因下游化纤厂、精制棉厂采购观望态度较强,市场需求仍较一般。油棉厂顺价出货,多数报价持续下跌,但棉短绒多处有价无市状态,成交无量。节前棉短绒行情难稳,市场购销博弈仍将持续。

6、工业库存环比减少 企业购棉意愿下降

国家棉花市场监测系统抽样调查显示,截至12月初,被抽样调查企业棉花平均库存使用天数约为33.9天(含到港进口棉数量), 环比减少0.9天,同比增加2.5天,比近五年(2015-2019年)同期平均水平增加0.5天。推算全国棉花工业库存约76.5万吨,环比减少 2.7%,同比增加14.9%,比近五年(2015-2019年)同 期平均水平增加6.8%。全国主要省份棉花工业库存状况不一,陕西、 安徽、浙江三省棉花工业库存折天数相对较高。

采购意向调查显示,12 月初,准备采购棉花的企业占 49.3%,环比减少 16.0 个百分点,同比减少 17.4 个百分点;持观望态度的占 43.3%,环比增加 12.8 个百分点,同比增加 10.0 个百分点;不打算采购棉花的企业占 7.5%,环比增加 3.1 个百分点,同比增加 7.5 个百分 点。

12 月初,97%的抽样企业打算稳定配棉比,环比增加 7.1 个百分点,同比增加 0.1 个百分点;抽样中没有企业打算加大配棉比;3%的企业打算降低配棉比,环比减少 5.7 个百分点,同比减少 0.1 个百分点。

资金周转调查显示,12 月初,资金周转良好的企业占 63.1%,环比增加 6.7 个百分点,同比增加 2.5 个百分点;资金周转较差的占 27.7%,环比减少 3.3 个百分点,同比减少 4.1 个百分点;严重缺少资金的占 9.2%,环比减少 3.4 个百分点,同比增加 1.6 个百分点。

12 月初,61.5 %的抽样企业用工情况正常,环比减少 0.8 个百分 点,同比减少 2.7 个百分点;30.8%的企业用工情况较差,环比增加 3.2 个百分点,同比增加 3.9 个百分点;7.7%的企业严重缺少工人, 环比减少 2.5 个百分点,同比减少 1.3 个百分点。

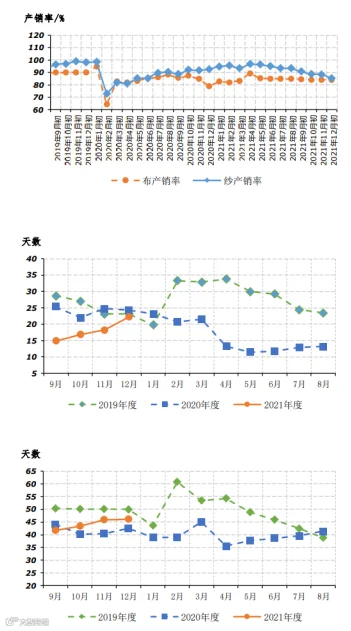

12 月初,被抽样调查企业纱产销率为 85.3%,环比下降 3.2 个百 分点,同比下降 7.3 个百分点,比近五年(2015-2019 年)同期平均水平下降 10.1 个百分点;库存为 22.2 天销售量,环比增加 4.0 天, 同比减少 2.1 天,比近五年(2015-2019 年)同期平均水平增加 2.9 天。布的产销率为 83.9%,环比下降 0.2 个百分点, 同比提高 4.8 个百分点,比近五年(2015-2019 年)同期平均水平下降 9.7 个百分点;库存为 46.2 天销售量1,环比增加 0.2 天,同比增 加 3.5 天,比近五年(2015-2019 年)同期平均水平增加 3.4 天。

三、其他主要涉棉国市场展望

1、巴基斯坦棉纱变化

12月20-24日,巴纱赛络纺成交略显活跃,10支赛络纺二线品牌成交价22500-22800元/吨(含税),终端选择平价采购。牛仔和针织用10支纱都有需求,针织年前备货也出现活跃现象,为年后交单备货,价格企稳成交,难回升。

受疫情影响,有些浙江的订单被取消。虽然棉纱价格上升,但消费疲软,价格无法传导至终端,导致布行选择加入其它成分原材料降低成品布成本,如CVC、TR等。20支普单纱成交价在25600-28000元/吨(含税)不等。

外盘这周价格略有回调,巴纱赛络纺二线主流牌子依然坚挺,在590-610美金/400磅左右。据悉,巴基斯坦多家工厂的赛络纺选择停产,或能对长时间无成交起到价格支撑作用;部分三线品牌愿意平价小量出售,成交清淡。针织外盘印度方面价格依然高企,东南亚漂白纱有适价小量成交,终端市场青睐漂白纱,高价也易成交。20支普印度3.7美金/公斤, 而东南亚漂白纱3.75-3.8美金/公斤, 无关税。

总体看,年前或还有短期备货时段,元旦过后市场或进入放假状态,价格无上涨趋势。

12 月 15 日,中国 32 支普梳纯棉纱 28707 元/吨,较 11 月初下跌 1786 元/吨;印度 32 支普梳纯棉纱 29099 元/吨,较 11 月初上涨 783元/吨;越南 32 支普梳纯棉纱 29197 元/吨,较 11 月初上涨 195 元/ 吨;印度尼西亚 32 支普梳纯棉纱 29371 元/吨,较 11 月初上涨 864 元 /吨;巴基斯坦 21 支普梳纯棉纱 25600 元/吨,较 11 月初上涨 1489 元 /吨。

2021 年 10 月,我国棉纱进口 14.8 万吨,同比减少 2.1 万吨,同比减幅 12.4%。2021 年 9-10 月,我国棉纱进口 33.56 万吨,累计同比减少 1.1 万吨,累计同比减幅 3.2%。2021 年 9-10 月,我国棉纱进口主要来源地为:越南(43.1%), 印度(18%),乌兹别克斯坦(12.4%),巴基斯坦(12.3%),印度尼 西亚(4.5%),中国台湾(3%),马来西亚(2.7%)。其中,进口占比同比增加的国家或地区为:印度(+5.8%),巴基斯坦(+1.3%),乌兹别克斯坦(+0.9%);进口占比同比减少的国家或地区为:越南(-4.7%),中国台湾(-2%),马来西亚(-1%),印度尼西亚(-0.5%)。

2、澳大利亚供需格局

2021年10月,澳大利亚出口棉花42.73万包,虽然出口量逐月递减,但和往年相比仍是一个高数字。当月,澳棉出口到15个国家和地区,越南占到一半多一点,其次是印尼、泰国和巴基斯坦。2021年3月-10月,澳大利亚累计出口棉花238万包,全年度预计出口295万包。

根据美国农业部发布的11月份全球产需预测,2021/22年度美国棉花供需数据基本没有调整。美棉产量小幅调增到1820万包,国内消费量和出口量没有变化,期末库存增加20万包至340万包,库存消费比19%,同比增加25万包。2021/22年度美国陆地棉农场均价仍为90美分/磅,同比上涨36%。

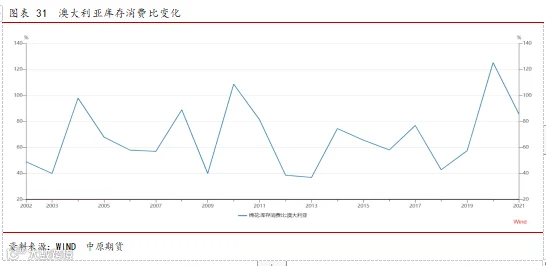

2021/22年度,全球棉花产量和消费调增,期末库存消费下降。本月,全球棉花期初库存下调100万包,原因是对印度、巴基斯坦和墨西哥的历史数据进行了向上修正。本年度全球棉花消费量调增70万包,产量调增150万包,增长来自巴西、澳大利亚、巴基斯坦和美国,希腊10月份的异常降雨导致产量调减20万包。全球期末库存预计为8690万包,环比减少20万包,同比减少240万包。

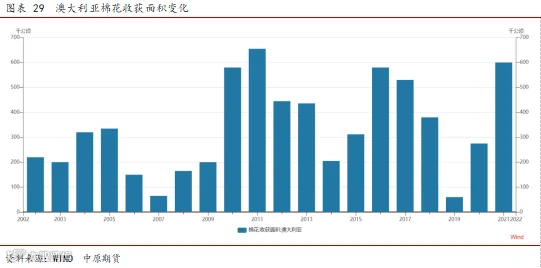

2020-2021年,澳大利亚大范围持续超强降雨使主产棉区蓄水量大幅提高。在2022年棉花生产即将大规模展开之前,澳大利亚私人农场的储水量已接近满盈状态,其中北部盆地的蓄水量达到83%,南部达到92%,整体水平达到90%。除了灌溉蓄水量大范围显著提升之外,土壤水分改善也促进了旱地田的扩种。在近期刚刚开始的播种阶段,澳大利亚主要旱地田产区出现了显著的降雨,由于棉花与竞争作物在收益方面相比更具优势,许多乐观的棉农趁机扩大旱地田的棉花生产。根据以上情况,2022年澳大利亚棉花产量预计大幅增加,目前澳大利亚农业资源经济研究局预计,2022年澳大利亚棉花产量为104.4万吨,其他分析人士预计能达到120万吨。

3、国内棉纱格局

12月中下旬,纺织购销市场仍较冷清,由于企业订单严重不足,纱线累库率不断上升,低价抛售去库存为主,国内棉纱价格继续下跌。进口纱装运延后现象频现,部分织造企业暂缓采购,外纱价格延续跌势,常规外纱均价仍高于常规国产纱 227 元/吨。坯布市场行情持续走淡,开机率小幅下降,库存继续上升,纯棉布价格较前周持平。涤纶短纤价格随 PTA 震荡。

四、总结

近期美国连续日增新冠确诊例数超过 20 万例,美联航宣布取消约 120 个平安夜航班。美国前财政部长警告,美国经济将很快衰退。国际棉花市场方面,美棉签约量下降装运量维持低位,美国农业部周度出口报告显示,上周 2020/21 年度美棉签约量 5.68 万吨,环比下降 13%;装运量 3.08 万吨,环比下降 3%。印度政府为抑制通胀,已暂停部分农产品一年内的期货合约交易。巴基斯坦棉花加工协会数据显示,截至 12 月 15 日,籽棉上市量折皮棉约 112.7 万吨,同比增加超 43.9%。国际纺织市场方面,欧美服装消费市场略显分化,美国 12 月消费者信 心有所增强;欧洲多国重启封锁,通胀压力导致消费者购物欲降低。圣诞节后,海外市场订单下达有限,东南亚国家纺织下游需求普遍显出疲态。短期,国际棉价或将保持震荡走势,同时提防疫情反复带来的下行风险。

12 月 20 日央行宣布下调一年期贷款市场报价利率(LPR)至 3.8%,旨在降低短期实体企业资金成本。近期中央改革委员会会议强调,加快建设全国统一大 市场,促进商品要素资源畅通流动。国内棉花市场方面,新棉加工渐近尾声,销售仍未出现明显好转,纺织企业年前原料备货预期有所落空。国家棉花市场监测系统调查显示,本周全国销售皮棉 16.7 万吨, 环比增加 4.3 万吨;截至 12 月 24 日,全国累计销售皮棉 92.6 万吨, 同比减少 130.6 万吨。国内纺织市场仍以降价去库存为主,纺纱利润呈现不断收窄甚至亏损的局面,迫使部分企业暂停原料采购。为缓解订单不足、成品库存持续上升的压力,计划提前放假的企业数量增加。终端坯布服装需求仍延续低迷之势。短期,国内新冠疫情确诊病例零星散发,消费市场动力不足,棉花市场僵局难破,国内棉花价格行稳致远。

2022年度棉花期货市场受较强的基本面支撑整体将保持在稳定中,谋求腾飞的交易特点。但也存在季节性波动,通常在3-4月份会出现较大概率的回调,一般会持续到6-7月份,随后8-9月份进入稳定期,十一之后至春节前通常较大概率保持强势。另,可以关注棉花-棉纱之间的跨品种套利交易机会。行稳致远,在博弈中求腾飞。

-END-

作者:王伟

从业资格号:F0272542

投资咨询号:Z0002884

作者:张磊

从业资格号:F0230849

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。