产地保供效果明显,开工提升

港口调入增加,调出减少,库存稍有累积

电厂日耗开始回升,补库压力存在

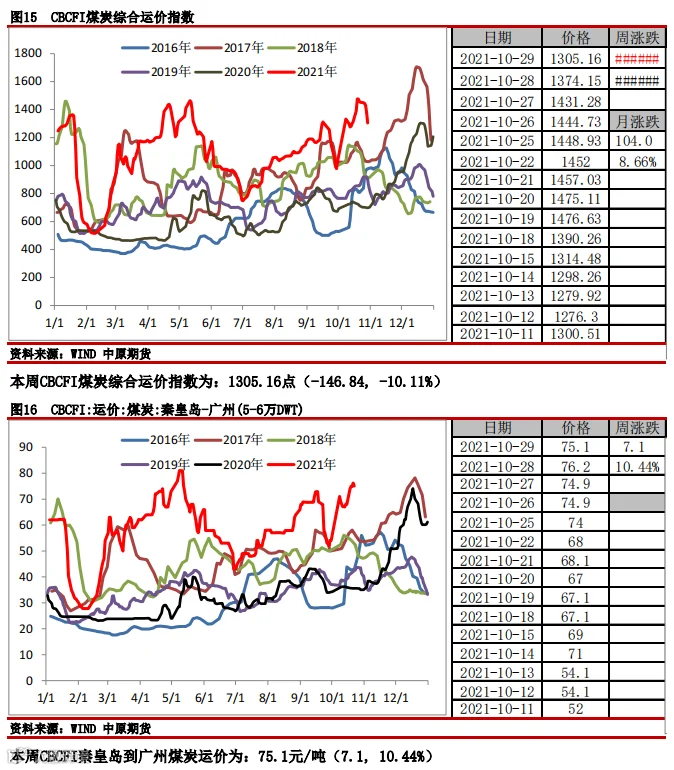

运价跟随煤价弱势调整

-

政策主导价格涨跌,暂时脱离基本面,短期观望

一

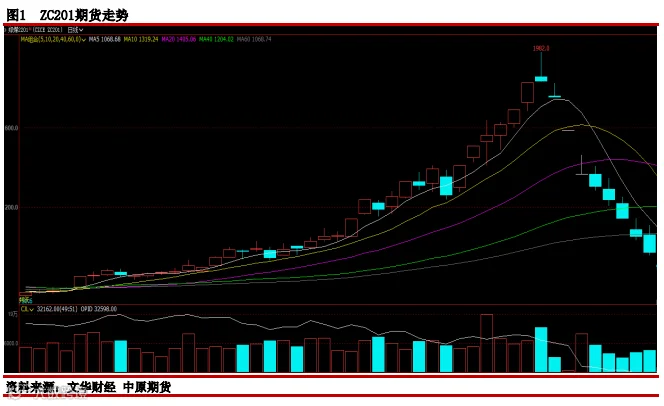

2021年10月25-29日,动力煤期货在政策调控下继续回落,周中虽有利多,但是力度较弱。ZC201合约本周成交量34万手,环比上周减少9.3万手,持仓共3.1万手,减少0.8万手,期货价格最终收在了973元,周下跌392元,跌幅28.72%。

二

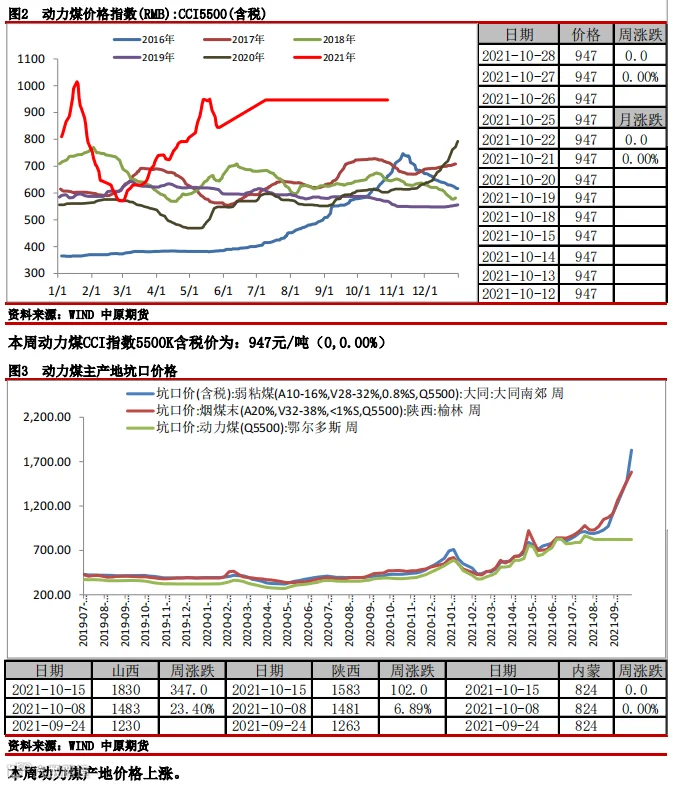

本周,产地受到政策的严厉调控,煤矿开工率提升明显,价格降至限价以下。港口同样受到限价影响,价格回调,目前煤炭价格与基本面脱离,受到政策影响较大。进口煤炭价格受到国内价格回调影响,价格开始回落。利润目前来看正常。

三

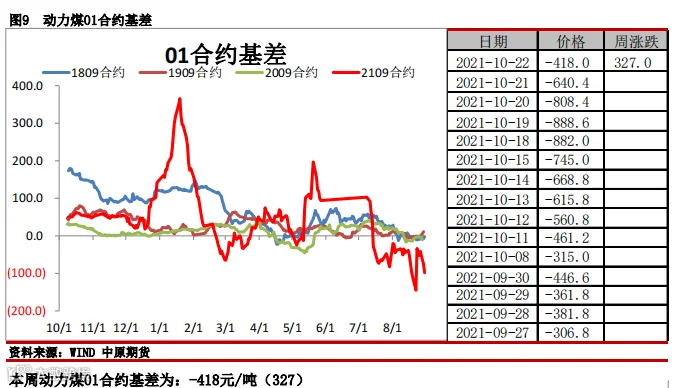

本周01合约实际基差接近600元。(图表现货不准,cci5500未更新)。

四

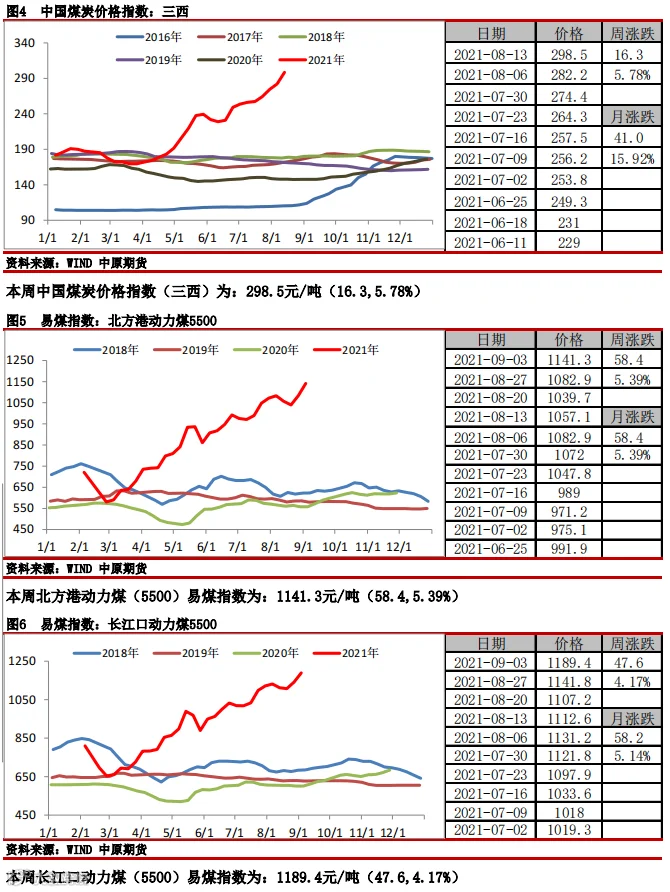

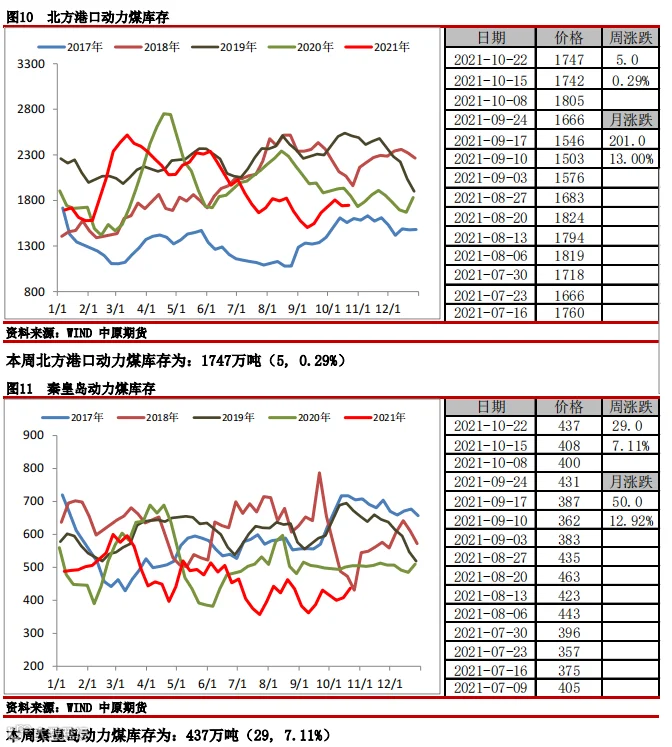

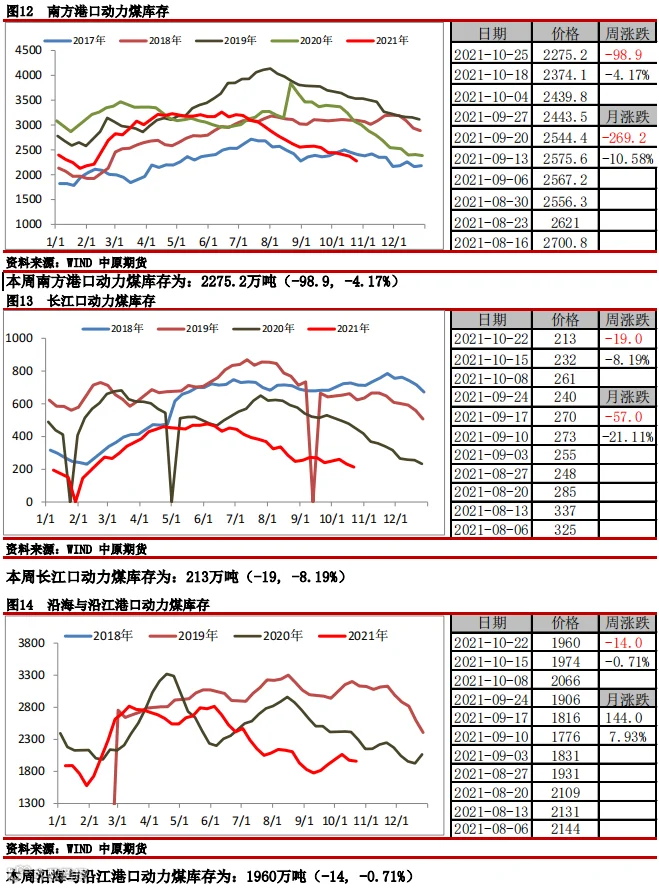

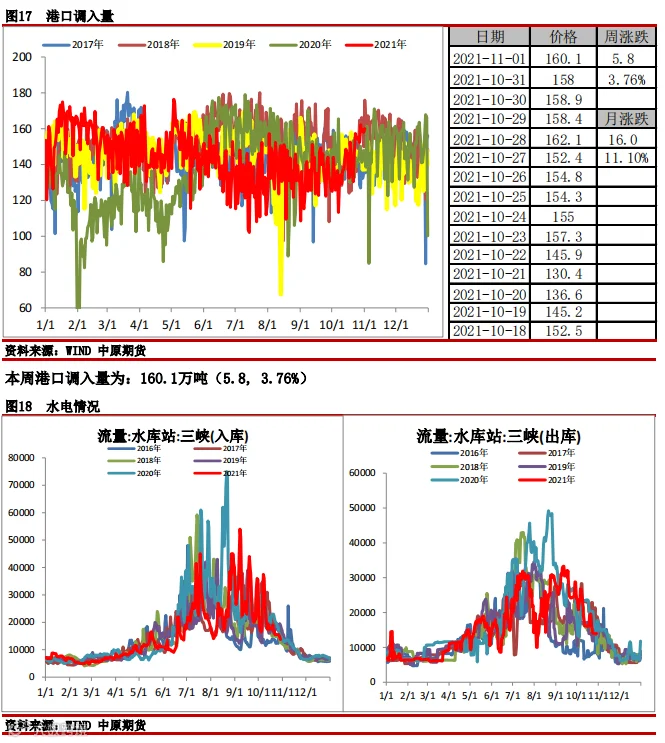

本周,北港库存小幅回升,大秦线秋季检修正式结束,铁路运输全线恢复,港口调入量开始提升;正值冬季储煤阶段,下游电厂以及供暖企业备货较为积极,港口调出快速提升。总体来看,港口库存依旧低位运行,后续仍有较大补库压力。长江口库存合计213万吨,周环比持平,同比偏低205万吨。

五

本周数据未更新,前半周基于南方天气适宜,电厂日耗相对减少,电厂被动垒库,统调电厂及重点电厂存煤数量均出现环比增加,但仍处于历史低位。后半周,电厂机组检修结束,随着民用电和工业用电负荷恢复,电厂日耗开始增加,但基于下游拉运积极、保供煤陆续达到电厂,下游电厂存煤量仍有小幅增长。总体来看,本周电厂日耗先抑后扬,电厂开始积极备货下,可用天数继续回升至12天上下。

六

本周航运市场受煤炭保供稳价政策影响,终端观望采购,新增货盘较少,运价延续上周以来跌势。

七

本周港口煤炭调入量增加,环渤海港口日均调入量周环比增加18万吨;日均发运量周环比减少16万吨。

本周水电方面,目前三峡处于季节性枯水期,水电发力偏小。

八

产地方面:产地整体销售情况火热,变化不大,上半周矿区疫情管控,对拉煤车要求限制比较严格,汽运物流较为混乱,后半周基本稳定,煤价方面受政策调控影响,出现明显下跌,煤矿5500K煤种价格限制在1200元/吨以下。目前价格与基本面无关,主要受到政策引导。

港口方面:增产保供不断加码,且大秦线秋季检修正式结束,港口调入量开始提升,库存基本平稳。但是下游目前主要以长协拉运为主,观望情绪严重,后续旺季补库的到来,或许导致港口库存增加难以达到预期。

需求方面:煤炭价格开始下跌,下游对市场煤采购减少,以拉运长协为主,随着大秦线检修结束,港口调入量开始增加,并且下周将会有冷空气影响全国,部分采购备货需求开始出现,保供煤陆续达到电厂,电厂库存水平有所提升;但是目前电厂库存依然不算高,随着天气转冷,旺季来临,下游补库压力依然存在。

总体来看:目前基本面稍有失效。以政策调控为导向,后期保供稳价政策维持高压态势,所以近期不能完全用供需逻辑来考虑行情,预计煤价将保持弱势。操作上建议投资者避开剧烈波动时期,出场观望为主。

end

作者:

李鹏飞

从业资格号:F0268707

投资咨询号:Z0002729

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。