铝价再度上涨

本期观点:

宏观方面,国内1月制造业PMI有所回落,央行政策靠前发力;美国1月非农数据好于预期,美联储3月加息几乎定局,争执在于加息幅度多少。

供需来看,上游铝土矿方面国产矿市场较为平淡,进口矿市场较为活跃;受冬奥会减量预期影响,氧化铝1月份价格转为上涨;受海外电解铝减产和国内外电解铝库存下滑支撑,1月电解铝价格持续走强;由于成本较为稳定,随着铝价持续上涨,1月份国内电解铝利润再度扩大;下游方面,临近春节开工大幅下滑,但各版块差异明显;沪铝比值走低叠加海外需求支撑,铝材出口再创新高。

整体来看,进入1月份后国内货币流动性有所宽松,海外美联储加息预期被市场提前消化;供需面重点关注海外电解铝供给紧张预期、国内电解铝节后累库及下游消费情况,铝价整体将维持强势,等待拐点出现。

操作建议:

预计沪铝2月份整体维持强势,下方参考支撑位21000元/吨一线,上方参考压力位23000元/吨一线。

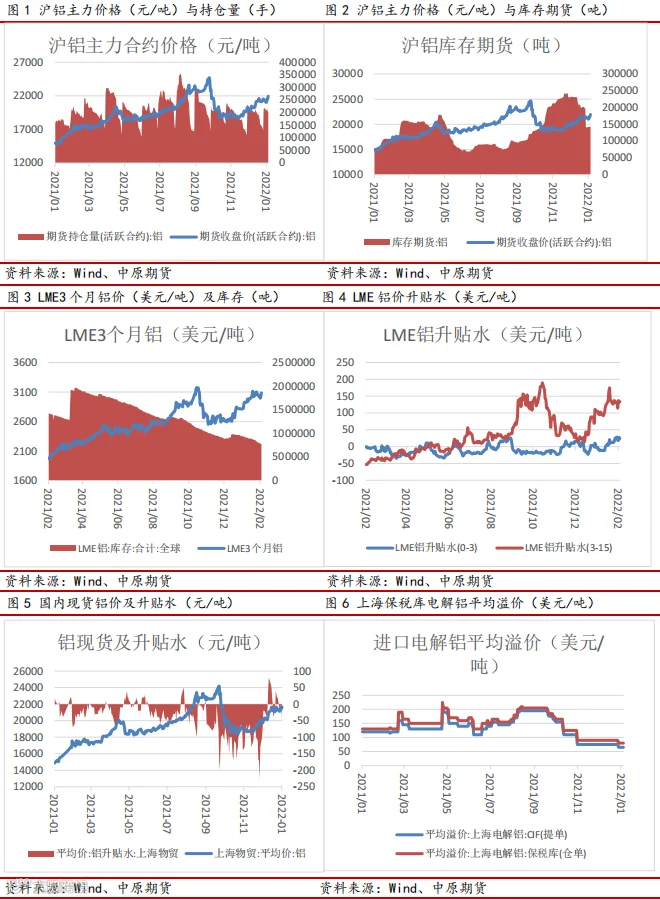

一、1月份行情回顾

1月份,沪铝主力2203合约累计大涨7.57%,月底再次逼近22000元/吨一线;LME铝价累计大涨7.55%,重新站上3000美元/吨一线;沪伦比当月有所走弱,月底跌至7.2120附近。现货方面,1月份长江有色A00铝锭平均价累计上涨1280元/吨,截止1月底,现货继续保持小幅贴水状态。

二、宏观分析

2.1 国内1月制造业PMI有所回落,央行政策靠前发力

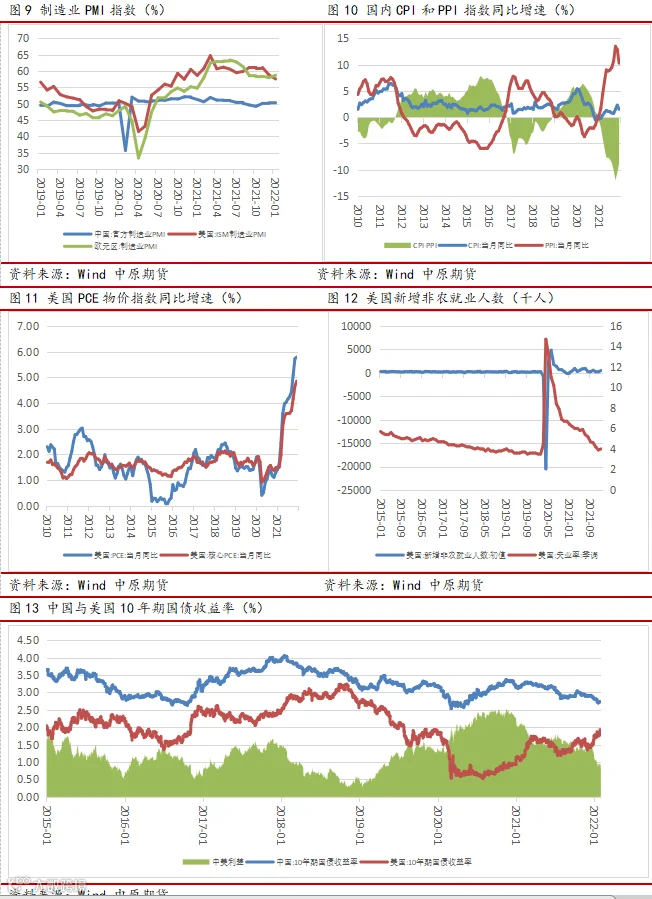

中国1月官方制造业PMI为50.1,中国1月官方非制造业PMI为51.1,较上月数据都有所走弱。1月份,部分制造行业进入传统生产淡季,加之近期市场需求放缓,制造业扩张力度有所减弱。其主要特点:一是生产持续扩张。生产指数为50.9%,连续三个月高于临界点,但比上月下降0.5个百分点,制造业生产扩张步伐有所放慢。二是需求仍显不足。新订单指数为49.3%,比上月下降0.4个百分点,继续位于收缩区间,制造业市场需求持续偏弱。三是价格指数同步回升。主要原材料购进价格指数和出厂价格指数分别为56.4%和50.9%,高于上月8.3和5.4个百分点,重回扩张区间,制造业市场价格总体水平较上月上涨。四是大型企业景气水平稳中有升。大型企业PMI为51.6%,高于上月0.3个百分点,景气水平连续两个月回升;中型企业PMI为50.5%,低于上月0.8个百分点,仍高于临界点,继续保持扩张;小型企业PMI为46.0%,低于上月0.5个百分点,降至近期低点,显示小型企业生产经营压力较大,发展态势持续偏弱。五是企业预期有所改善。生产经营活动预期指数为57.5%,高于上月3.2个百分点,制造业企业信心有所回升。

1月17日,央行开展了7000亿元1年期中期借贷便利操作和1000亿元7天期公开市场逆回购操作,中标利率均超预期下调10个基点。之后1月20日新一轮的贷款市场报价利率(LPR)最新报价中,也带动近两年未动的5年期LPR下调。5年期LPR下调5基点至4.60%,1年期LPR下调10基点至3.70%。在1月18日举行的国新办发布会上,中国人民银行副行长刘国强表示,货币政策要充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;要靠前发力,前瞻操作,走在市场曲线的前面。整体来看,1月份以来,央行政策利率调降,反映了央行把握年初货币政策窗口期推动稳增长、稳信用、稳预期的政策用意,货币政策的宽松对商品市场也起到了明显的提振作用。

2.2 美国1月非农数据好于预期,美联储3月加息几乎定局

北京时间2月4日21:30,美国劳工部公布1月季调后非农就业人口录得增加46.7万人,大幅超过预期的增加15万人,为去年10月以来最大增幅,去年12月非农就业人数从19.9万人上修至51万人。美国1月失业率录得4%,同样超过预期的3.6%,为2021年6月以来首次回升。非农数据公布前,多数市场分析认为由于受到奥密克戎毒株的影响,1月非农数据可能很糟糕。在非农数据发布后,美国联邦基金利率期货显示,美联储3月加息50个基点的可能性已高达35%,此前为18%。目前,种种迹象显示美联储在3月加息可能已是板上钉钉,悬念只在于是加息25个基点还是50个基点。美联储主席鲍威尔在上月底的议息会议上曾“鹰味十足”,暗示美联储已经做好3月升息准备,并不排除今后每次政策会议上都提高利率的可能性,以应对处于数十年高位的通胀。

三、供需分析

3.1 铝土矿:国产矿市场较为平淡,进口矿市场活跃

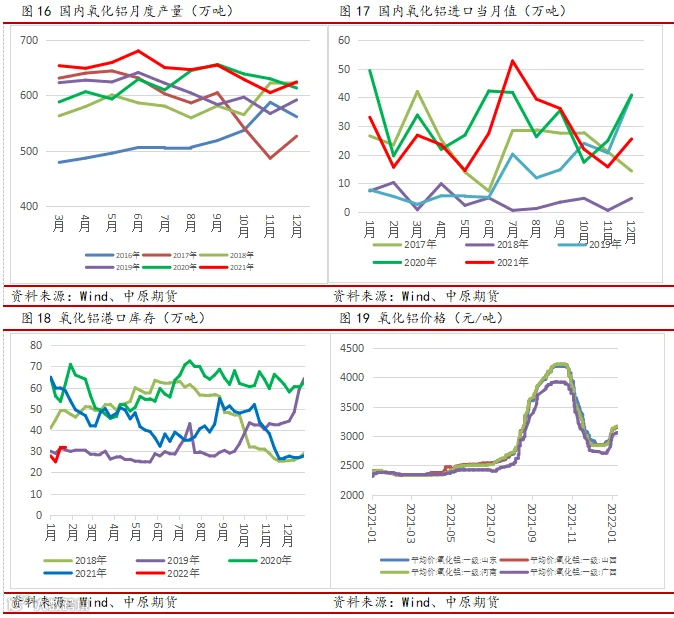

1月中国国产矿石市场氛围整体来看较为平淡,价格走势阶段性回落。供应方面,国产矿石供应方面整体仍较为紧张,其中北方山西地区受孝义地区盗采煤矿透水事故后续影响,矿山接受安全检查,导致矿山维持停采状态,叠加依照历年矿山开采时间周期来看,由于春节假期的即将来临多数矿山进入休整期进而导致山西地区矿山整体基本维持停采状态;河南地区前期受环保等相关政策的影响,部分地区矿山再次停采,其次受天气、假期等因素影响,多数矿山目前暂不出矿,因此整体来看,北方地区矿山整体基本停止生产,市场矿石现货流通量较少,目前氧化铝企业生产基本依赖厂内矿石库存;南方贵州地区低硫矿流通资源紧张现象略有缓解,但整体来看,贵州地区部分氧化铝企业仍需采购广西、云南等地区低硫矿资源以解决氧化铝生产含硫量较高的问题;国产矿价格方面,氧化铝价格由于前期大幅回落,导致氧化铝企业生产成本压力剧增,为保证企业利润空间,氧化铝企业压低收矿价格进而导致矿石市场价格逐步回落;其次由于国产矿供应紧张,导致市场基本呈现“有价无市”的局面,矿石价格上行动力不足;此外,由于国产矿石供应不足,部分氧化铝企业选择将目光转向进口矿石方面,进口矿石使用占比提高,利空国产矿石价格,综合导致国产矿石价格下调。进口矿石方面,近期进口矿石海运费整体基本呈现逐步回落的态势,但由于目前国产矿品质略有下滑趋势叠加印尼禁止矿石出口事件后续影响犹存等原因导致进口矿石需求热度较高,市场氛围较为活跃,由此进口矿石市场价格在海运费整体回落的情况下,到岸价仍维持一个高位运行的态势。

进出口方面,据中国海关总署,2021年12月中国共进口铝土矿872.7万吨,环比增加13.32%,同比增加16.4%。分国别看,澳大利亚进口290.3万吨,环比增加9.39%,同比增加44.14%;几内亚进口356.1万吨,环比增加10.25%,同比减少17.13%;印尼进口226.3万吨,环比增加24.53%,同比增加132.17%。

3.2 氧化铝:冬奥会减量预期影响,价格转为上涨

1月中国国产氧化铝市场均价整体呈上涨态势,月初价格延续12月末走势稳中有跌,而到了月中氧化铝价格一改颓势转而持续上行,且涨幅较大。月初市场表现略显平静,市场仅有零星成交,价格走势较为平缓。月中下游铝价回升,带动氧化铝价格略有上调,但影响有限,并未使其发生实质性转变,价格转势上涨的主要因素为冬奥会减产预期影响。1月中旬山东地区部分氧化铝企业表示接到相关通知,冬奥会期间当地企业生产将受限,由于山东地区整体产能较大,此举势必将导致2月产量减少,从而刺激氧化铝价格上涨。基于产量减少预期,北方氧化铝供应量将下降,部分企业至南方外采进行储备以保证后期长单交付,南货北运现象较为明显,同时有下游电解铝企业对此也表示担忧,除春节前正常备库外也适量采购以防止后期原料不足影响生产,从而带动市场价格进一步上涨。在冬奥会预期影响背景下,1月下旬氧化铝市场活跃度明显提升,场内询单增加,现货订单消息频传,当前北方市场主流成交价约为3050-3200元/吨间,南方市场成交价多在2950-3050元/吨区间内。由于目前来看通知及政策多要求从 2 月初开始执行,实际减量尚无法确定,仍需继续跟踪冬奥会相关政策的发布及落实情况来判断对企业生产造成的实际影响。据百川盈孚统计,截至2022年1月28日,中国氧化铝建成产能为9134万吨,较2021年12月末增加210万吨,增幅为2.35%,开工产能为7675万吨,开工率为84.03%。

进出口方面,据中国海关,2021年12月中国出口氧化铝0.4万吨,2021年1-12月累计出口11.99万吨;2021年12月氧化铝进口25.52万吨,环比增加61.66%,同比减少37.52%。2021年1-12月累计进口332.62万吨,同比减少12.6%;2021年12月氧化铝净进口25.12万吨,2021年1-12月累计净进口320.63万吨。

3.3 电解铝:国内电解铝利润再度扩大,海外电解铝减产预期较强

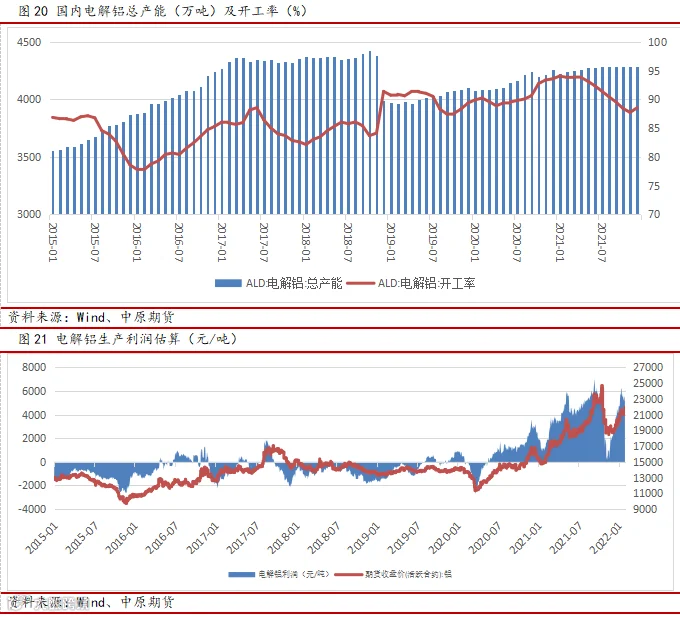

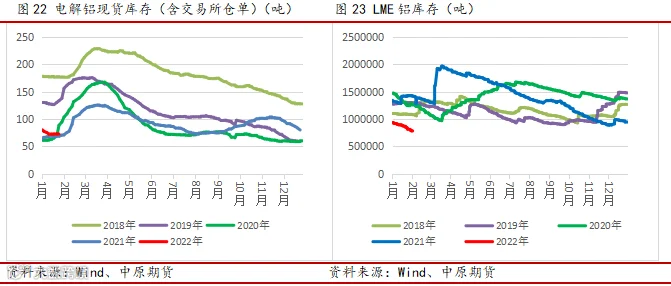

供应方面,1月电解铝供应端继续复产进程,除云南、内蒙外,山西、贵州也有产能释放,开工率持续回升。需求方面,1月临近中国春节,下游加工企业陆续开始停产放假,需求整体呈现回落趋势,消费走弱。成本方面,1月中国国产氧化铝市场均价整体呈上涨态势,月初价格延续 12月末走势稳中有跌,而到了月中氧化铝价格一改颓势转而持续上行,且涨幅较大,但是由于12月初氧化铝价格高位,综合下来月均价基本持平。利润方面,1月电解铝成本随着氧化铝以及煤炭价格虽有波动,但月均成本基本持平,而电解铝价格随着海外能源危机持续发酵以及中国国内社会库存累库低于预期带动大幅上行,月涨幅超千元,综合下来电解铝行业盈利幅度扩大。库存方面,欧洲能源危机抬升生产成本,海外电解铝出现减产,LME铝库存已下降至84万吨附近;中国铝锭社会库存前期持续去库,月末阶段小幅累库至76.47万吨。综合来看,电解铝市场供应持续增加,需求随着春节假期的临近逐渐走弱。海外能源危机超预期以及俄乌局势紧张,能源价格高位,海外电解铝减产预期增加,伦铝不断冲高也带动中国国内铝价始终高位震荡。

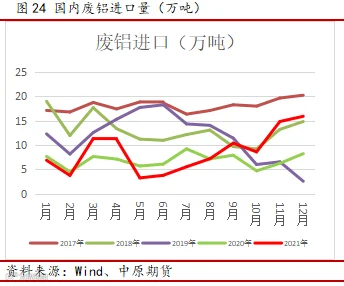

3.4 废铝:春节期间市场清淡,进口数量持续增加

春节期间,散户、废铝回收商、铝厂均放假休息,铝厂节前已经备货完成,节日期间到货量十分少,与此同时,诸多运输车队停业休息,物流运输亦受限,整体市场呈现出有价无市的格局。春节过后,随着铝厂陆续开工,废铝市场的活跃度将恢复,废铝需求量将增加,加之回收商陆续恢复正常运作,有收货的需求,与此同时,节日期间铝厂废铝到货较差,日到货量不及消耗量,以消耗库存为主,导致目前铝厂废铝库存明显下降,需补库。考虑到产废需要一定的周期,市场或进入供不应求的状态,虽利好废铝,但受天气以及疫情影响,终端需求全面恢复存在一定的滞后性,或将抑制废铝价格上涨幅度。综合来看,预计节后废铝市场价格以拉涨补库为主。

据海关总署统计,2021年12月废铝进口量为15.91万吨,环比增加7.35%,同比增加92.85%;2021年1-12月累计进口量为103.34万吨,同比增加25.29%。

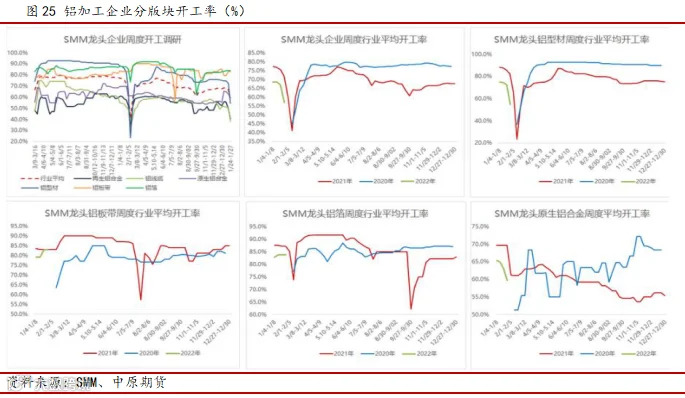

3.5 铝加工:临近春节开工大幅下滑,各版块差异明显

截至1月底,铝下游龙头加工企业平均开工率大幅下降至56.9%。分版块看,除铝板带、铝箔企业当前订单充裕、开工保持稳定外,其余铝加工企业受春节停产放假影响,其中铝型材企业下滑幅度最大,铝线缆、再生铝合金企业次之。春节假期期间,除铝板带及铝箔企业开工预计持稳外,其余铝加工板块开工率将继续大幅下滑。

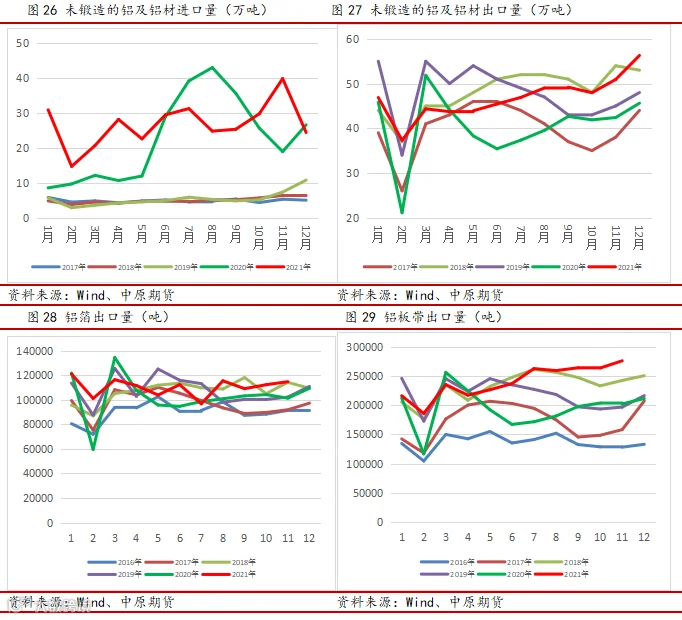

3.6 出口:沪铝比值走低,海外需求支撑,出口再创新高

根据海关数据,2021年12月中国铝型材(税则号76041010,76041090,76042100,76042910,76042990)出口量为9.84万吨,环比增长11.73%,同比增长4.53%,创下近三年新高。其中出口至欧盟量为0.76万吨,环比增长25%,同比增长133%!占总出口量的7.77%,占比下降0.82个百分点。自进入11月以来,沪伦比值回落迅速,低点触及7.07的低位,利于出口形势,12月沪伦比值表现更为显眼,月均值录得7.21,环比下降0.08个百分点,更利于出口。国内铝型材的出口利润也是一路上扬,12月我国铝型材出口量创下新高也就不足为奇了。

海关数据显示,2021年12月我国铝板带出口量再创历史新高,为31.58万吨,环比增长14.50%,同比增长49.41%。2021年铝板带累计出口295.74万吨,同比增长26.57%。大幅上涨主因全球范围板带产品供不应求,且1月临近中国春节运输效率下降,外国客户提前备货所致。1月国内临近春节物流效率降低,铝板带出口量环比预计将有下滑。但海外疫情尚未平复,外国市场缺货严重,包装材等铝板带产品供不应求局面必将维持,需求支撑下2022年铝板带出口量有望冲击三百万吨。

据海关数据发布,2021年12月我国铝箔出口量为12.06万吨,同比增长10.25%,环比增长5.09%。2021年全年出口铝箔133.53万吨,同比增长8.24%。未来铝价预计仍将大幅波动,反倾销也将时有发生,铝价、运费、反倾销、汇率等虽然可能一定程度压制国内铝箔企业出口意愿,但海外终端市场需求变化仍是决定铝箔出口的主要因素,需求旺盛背景下2022年铝箔出口量预计仍有上涨可能。

— END —

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。