“

在商品期货的基本面分析中,库存分析是非常重要的一方面。一般来说,库存不断下降将对商品期货价格形成支撑,反之,则对期货价格有所利空。库存又分显性库存和隐性库存,前者主要是指交易所库存、工厂库存、保税区库存等,这些库存是定期统计并容易查询到;而后者一般集中于贸易商手上,这一类库存较难统计。下面我们简单分析对比一下国内外期货交易所有色金属的库存变化趋势。

”

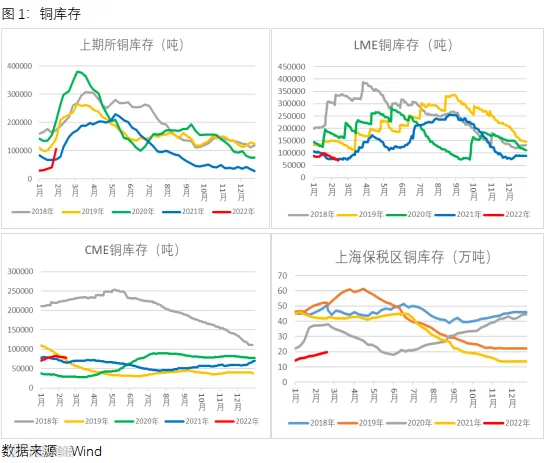

据相关统计数据显示,2015-2019年期间,全球可追踪铜库存主要分布在上海保税区(47%)、SHFE(上海期货交易所)(18%)、LME(25%)和CME(10%)。其中,交易所库存一般分为注册仓单和注销仓单两部分,前者是直接用于交割的现货,后者是符合交割要求但未被注册成仓单的现货。从下图可以看出,截至2021年底,包括上海保税区、上海期货交易所和LME在内的铜库存都处于近五年的历史低位。但进入2022年之后,国内库存开始逐步止跌回升,但国外还没有出现明显拐点。

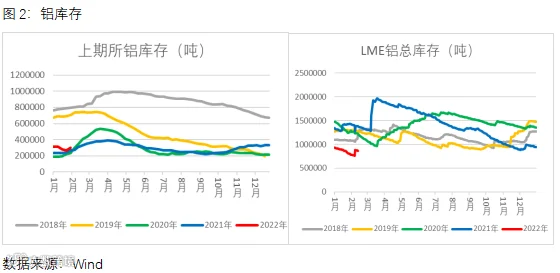

铝、锌、铅、镍、锡等有色金属的交易所库存主要集中在LME和SHFE。从下图可以看出,目前国内铝库存处于近三年同期相对高位,国外铝库存刚好相反,处于历史低位水平,但有止跌回升的迹象。除了交易所总库存的变化,我们有时还需要观察分地区的库存变化,例如,近期LME铝库存突然止跌回升,增幅主要集中在巴生和新加坡两地。其原因可能在于此前预期发往中国的铝锭,在中国进口窗口关闭的情况下转而发往东南亚,形成注册仓单,弥补空头头寸,做潜在交割物;或者自东南亚发往其他国家运费远高于当地现货升水,从而造成铝锭滞留,并形成注册仓单,对冲逼仓风险。这对于我们进一步分析市场的供求关系有一定的帮助。

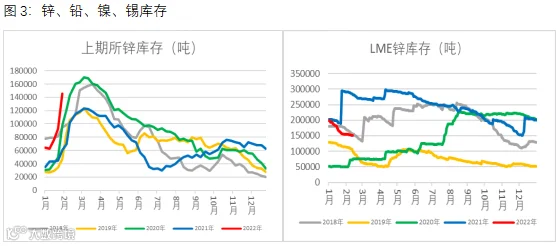

从下图可以看出,第一,国内外的镍库存都处于历史低位,并且还未出现明显的回升。第二,国内的锌、铅库存处于高位,其中锌为季节性累库阶段,铅为去年高点的回落,而国外的锌、铅库存都处于去库阶段。第三,国内外锡库存虽然出现相对低位,但近期出现了明显的库存上升。另外,对于不同的金属来说,国内外库存的绝对水平也可能会有明显差异,因此绝对量较高的库存应当作为重点分析的对象。

从上述库存数据能够看出,库存水平的高低和变化趋势反应出了该金属供需格局的变化情况,进而影响到了金属价格的走势方向。相比较而言,目前铜、铝、镍的库存均处于低位,尤其是国外库存处于极低水平,料对金属价格有较强支撑,值得我们去重点关注。(未完待续)

END

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。