铜价多空交织,延续高位震荡

主要逻辑:

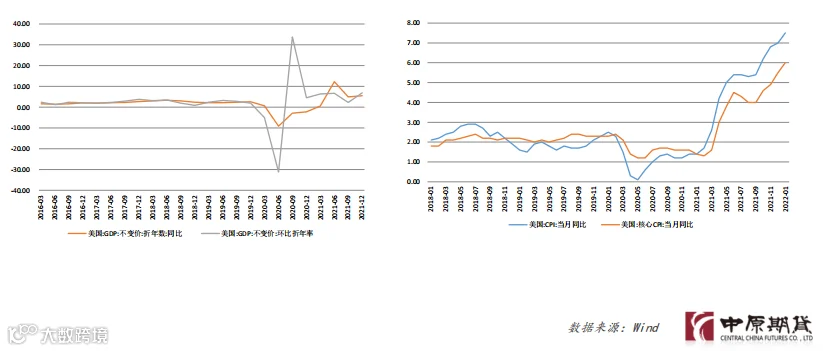

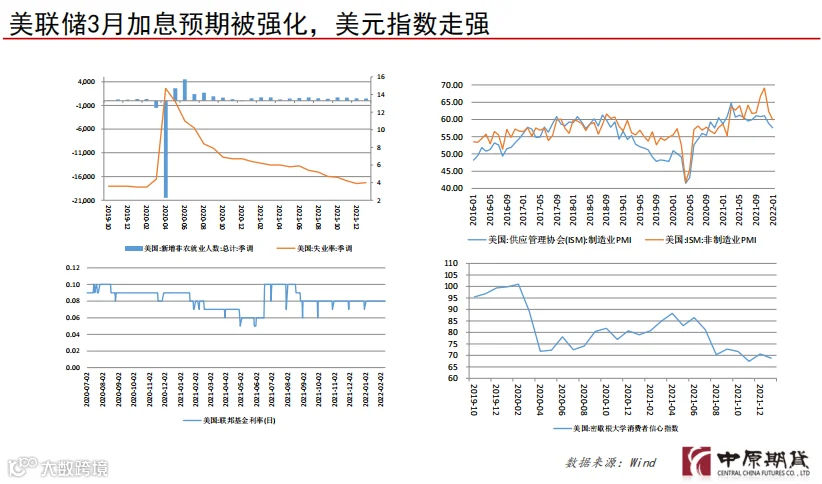

1、宏观面:美国1月CPI超预期同比上涨7.5%,创下40年来最高,在高通胀数据的推动下,联邦基金利率期货提高美联储在3月加息50个基点的可能性为50%,美元指数走强。国内1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元,远超市场预期,释放出“宽信用”信号,以缓解经济下行压力。

2、供需面:原料上,Las Bambas铜矿再次遭遇社区堵路,不过,冶炼厂当下库存依然相对充裕,并不急于购买现货,市场对于铜矿一致的宽松预期并未改变。废铜上,供应商复工相对缓慢,中间贸易商库存不多,货源供应偏紧。精废价差继续扩大,废铜替代效应增强。供应上,1月SMM国内电解铜产量为81.81万吨,环比降低6.0%,进口比价关闭,进口铜流入量较小。消费上,节后下移陆续复工复产,全面复产或要到元宵节后。库存上,国内社会库存较节前累库8.66万吨,但仍处于历史低位。

3、整体逻辑:国内1月社融大超预期,但美联储3月加息预期快速提升,抑制铜价反弹空间,而全球铜低库存对铜价形成较强支撑,多空因素交织,铜价或难突破高位震荡区间。

策略建议:

建议投资者前期空单逢低分批平仓。

风险提示:

1、国内外宏观政策超预期变化。

2、供给扰动升级。

3、omicron变异毒株加剧蔓延。

01

行情回顾

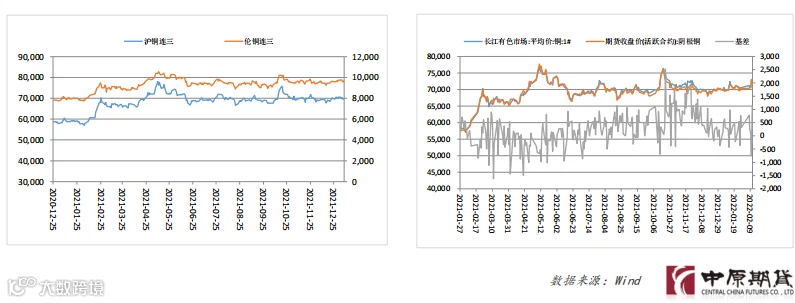

本周铜价冲高回落。LME铜本周下跌0.46%,报收9830.0美元/吨,沪铜主力合约反弹1.69%,报收71480元/吨,沪伦比值持平为7.2(沪铜/LMES15点)。

上海物贸现货平均价为71520元/吨,比1月28日价格上涨了2110元/吨,均价升水110元/吨,比1月28日上涨140元/吨,现货升贴水先抑后仰,持货商高举挺价旗帜,周尾升水收于百元之上。

02

宏观分析

美联储3月加息预期被强化,美元指数走强

美国1月CPI超预期同比上涨7.5%,创下40年来最高,在高通胀数据的推动下,联邦基金利率期货提高美联储在3月加息50个基点的可能性为50%,美元指数走强。

03

供需分析

TC小幅下跌,但铜矿宽松预期并未改变

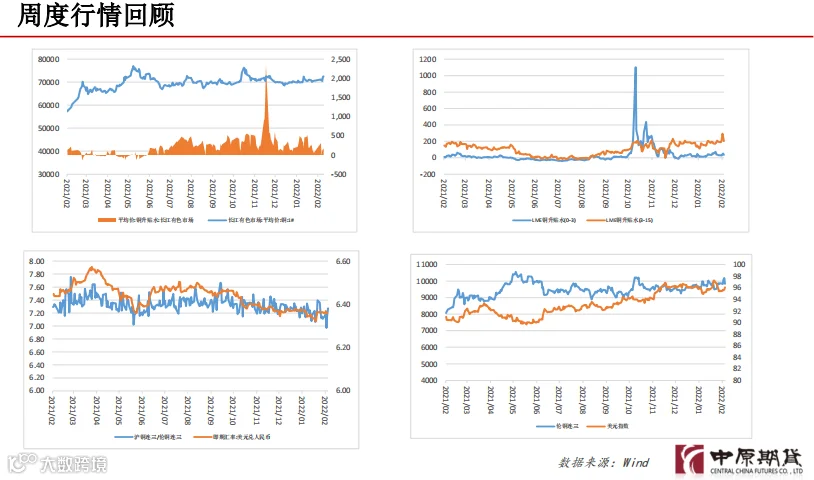

SMM进口铜精矿指数(周)报63.7美元/吨,较1月28日指数下移0.2美元/吨。

Las Bambas铜矿再次遭遇社区堵路,不过,随着国内二连浩特的恢复,未见新的干扰再起,冶炼厂当下库存依然相对充裕,并不急于购买现货,市场对于铜矿一致的宽松预期并未改变。

进口亏损,洋山铜溢价大幅下滑

洋山铜仓单(周)报价20-56美元/吨,均价较节前下调24美元/吨;提单报价40-60美元/吨,均价较节前下调9美元/吨。春节后的外贸市场在本周正式启动,可是市场交投在进口大幅亏损状态下极其清淡,外贸市场目前处在严重的供过于求状态之中,洋山铜溢价大幅下滑。

废铜供应偏紧,精废价差扩大

本周光亮铜不含票周均价为64180元/吨,较节前上涨980元,周平均精废价差2567元/吨,较节前扩大57元/吨。节后的第一周,废铜上游的零散供应商复工相对缓慢,中间贸易商库存不多,可流向市场的货源有限,导致货源相对偏紧。

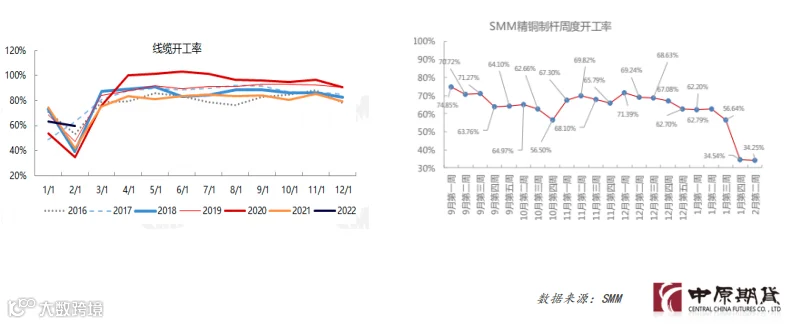

节后下移陆续复工复产

精铜杆:周度开工率约为34.25%,环保小幅下滑0.29个百分比,多数精铜制杆企业本周中才恢复生产,铜杆线上下游整体复工时间较往年稍晚,拖累精铜杆开工率走弱。

电线电缆:本周初多数大型线缆企业已经复工,企业成品库存季节性累库明显,多数企业面临资金压力,原料库存备库较往年减少。

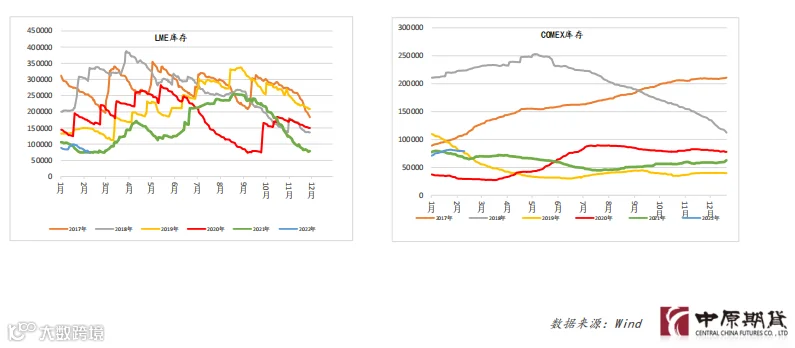

LME库存持续减少

LME库存本周减少8125吨至74100吨。

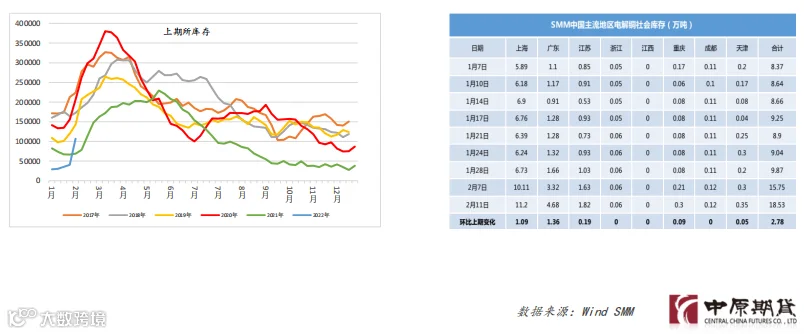

国内库存出现大幅累库

沪铜库存较节前增加66213吨至106572吨;国内主流社会库存较节前增加8.66万吨至18.53万吨;保税区铜库存本周五较周一增加1.715万吨至26.525万吨。春节后归来第一周,外贸市场在进口亏损下表现极其冷清,春节期间及本周到港提单陆续流入保税库,叠加国内冶炼厂继续出口,保税区库存继续增加。

本周市场重要信息

1、MMG(HKG:1208)2月7日表示,在该公司使用的新道路持续封锁之后,该公司将不得不在2月20日前停止其在秘鲁的Las Bambas铜矿的生产,这已经迫使这家中国矿业减少操作。

2、2月6日消息,2021年秘鲁铜产量增近7%,至230万吨,尽管该国发生几起抗议活动,使一些关键业务陷入瘫痪。秘鲁是仅次于智利的世界第二大铜生产国。根据秘鲁能源和矿产部的最新报告,去年贵金属产量也有所增长,2021年黄金产量增长9.7%,白银产量增长21.5%。

END

作者|孙琦

执业证书编号|F0261953

投资咨询编号|Z0002173

扫码下载官方交易软件

中原赢富通