主要逻辑

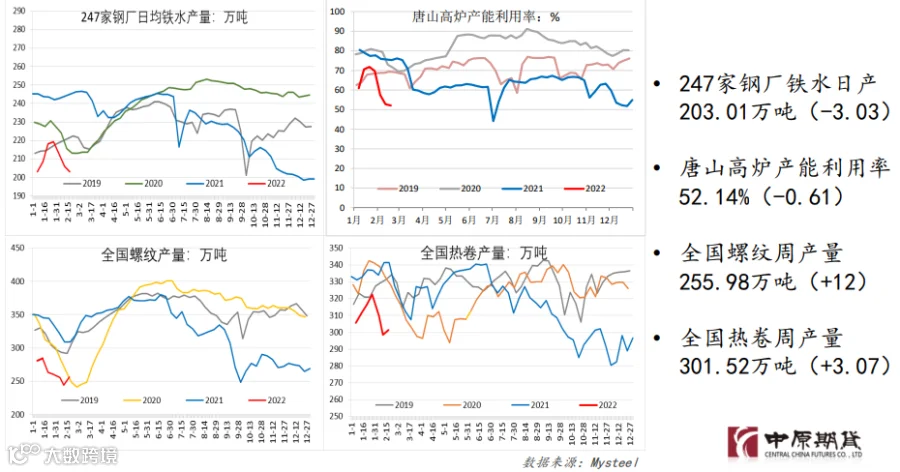

供应:春节过后钢厂生产恢复,上周钢联数据显示成材产量低位回升,唐山高炉开工率降幅也在收窄,产量最低阶段已成过去。冬奥会结束,铁矿受政策干预下跌,钢厂利润扩大,月底复产意愿增强,整体供应将持续恢复,但增幅如何需要持续监测。

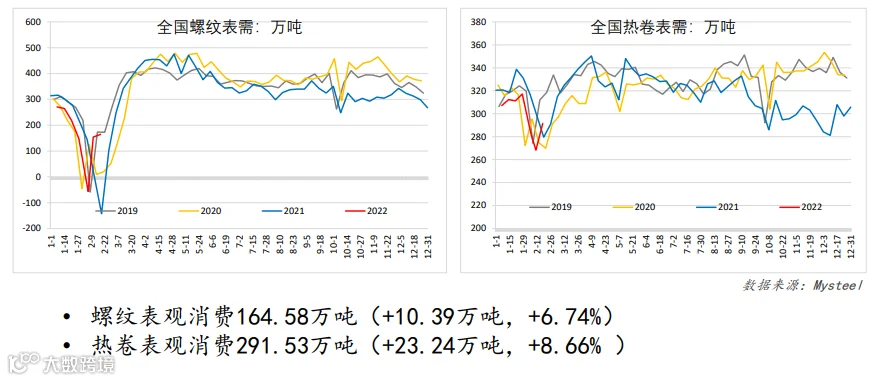

消费:本周产量如约回升,现货及下游逐渐恢复,成材表需增加但也符合季节性规律。

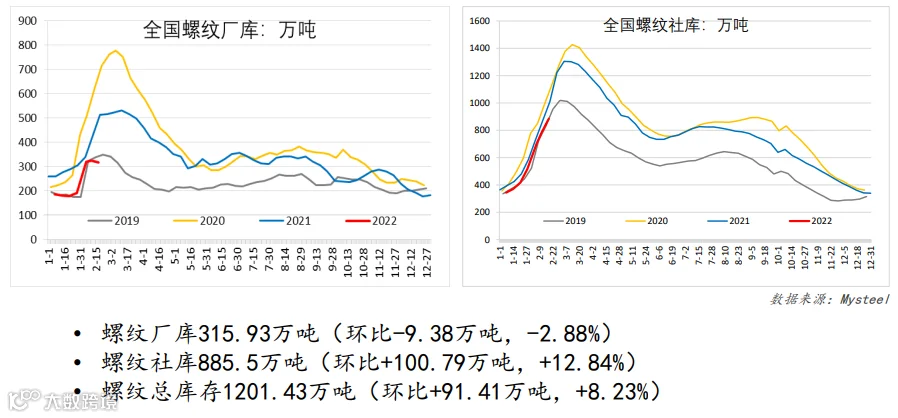

库存:目前卷螺总库存略低于去年,其中厂库压力远低于前两年,钢厂挺价意愿强;但社库基本持平往年,需要关注随后几周的累库速率。

成本:铁矿下跌给出钢厂利润,月底钢厂复产意愿强;焦炭节后跌两轮,目前焦企多亏损,复产预期下第三轮较难落地。

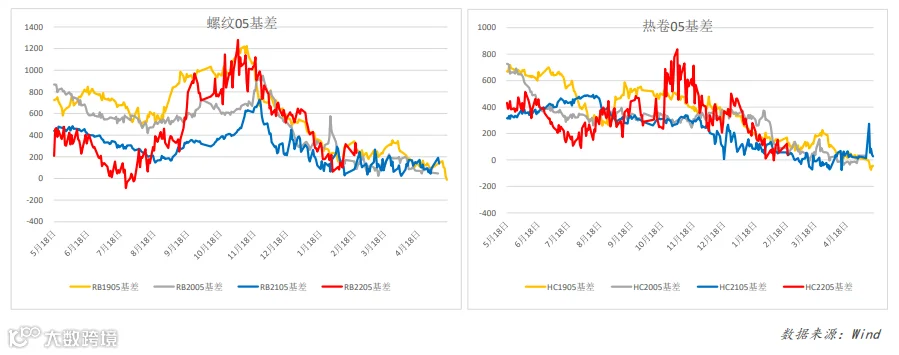

基差:上周盘面跌幅大于现货,基差低位小幅走阔。

总结:政策发声铁矿下跌,上周成材盘面抵抗式下跌,成材利润回升,带动钢厂月底复产预期升温,卷螺触碰5000之后展开回落,产业链来看铁矿最弱(政策扰动)焦炭最强(复产预期),成材受需求预期支撑维持正套逻辑。短期盘面高位震荡运行为主。

策略建议:单边:旺季兑现之前维持宽幅震荡,螺纹区间 4650-4850,区间操作为主;套利:螺纹5-10 正套持有;05卷螺差回落至 100以内做多。

风险点:限产政策变化;基建不及预期;地产超预期走强。

政策干预铁矿下跌,成材跟随高位回落

上周发改委持续关注铁矿市场,铁矿价格持续降温,拖累黑色系整体高位回落,成材上周抵抗式下跌。

节后产量低位回升

时光荏苒,不知不觉中,紧张繁忙的一年即将过去,或颓废,或激情。过去一年的工作中,在公司领导的带领下,严格按照各项工作流程展开工作,恪尽职守,目标明确。

厂库明显低于往年,社库差别不大

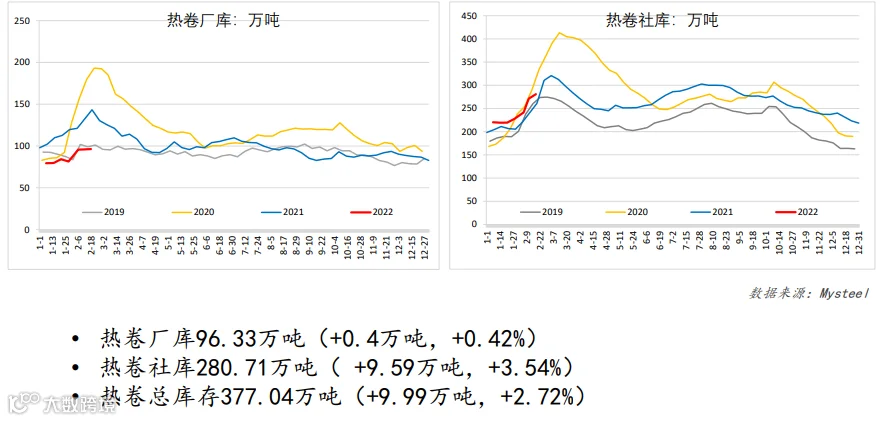

热卷库存表现差于螺纹

表需季节性回升,关注未来几周增幅

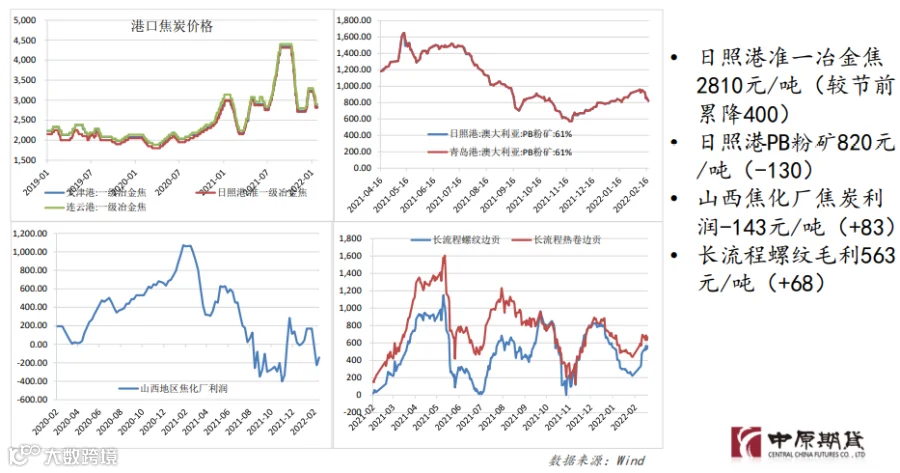

铁矿下跌,焦钢利润回升

05估值偏高,基本平水现货

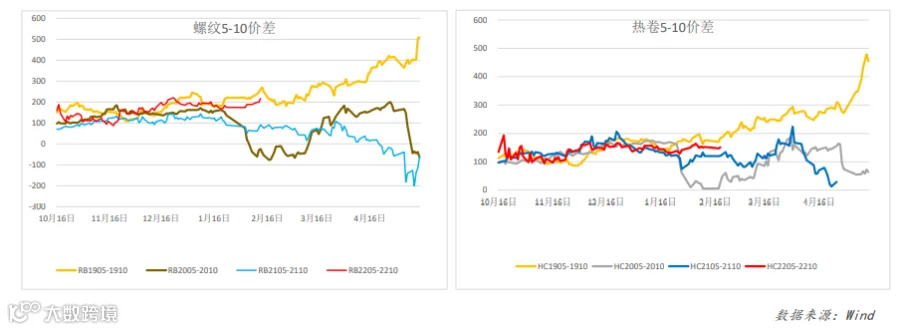

继续持有螺纹5-10正套

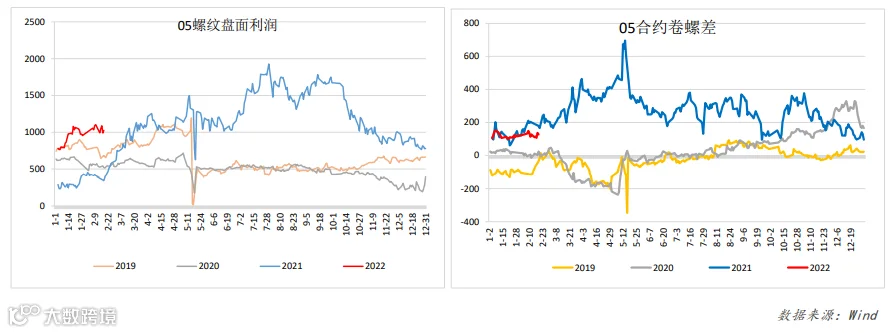

逢低可多卷螺差

作者:彭博涵

执业证书编号:F3076814

投资咨询编号:Z0016415

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。