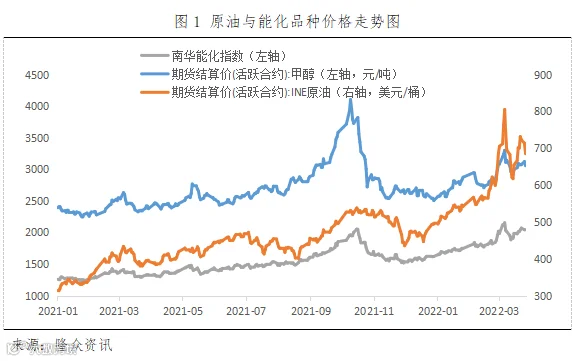

自俄乌战争以来,化工板块品种基本紧跟油价走势变化,产业基本面影响退为次要因素。与原油关系并非直接相关联的煤化工代表品种——甲醇亦不例外。

时值季度交替之际,甲醇后市走势的影响因素又会是哪些呢?随着俄乌战争进入以谈判为主的新阶段,我们认为国际油价再次回到135美元/桶以上历史高位的可能性较小。原油对大宗商品的边际影响有望走弱,政治风险溢价预期下降,对于甲醇而言,主要矛盾或切换至疫情与春检。

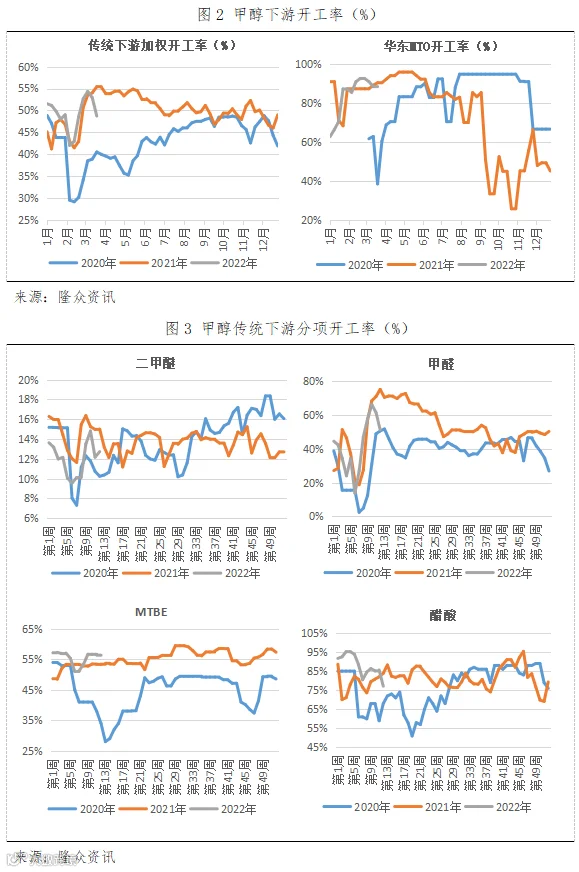

本轮疫情自3月初爆发以来,至今仍未见拐点。疫情对甲醇产业的影响主要在下游需求和物流运输两个方面。其中,相对于MTO,传统下游需求受到抑制的情况更为明显,除了MTBE作为汽油添加剂受到原油涨势带动需求外,其余各分项下游开工率同比2021年均显著偏低,在本应是逐步开启旺季模式的当下反而需求不振,期待4月之后需求的滞后反馈。

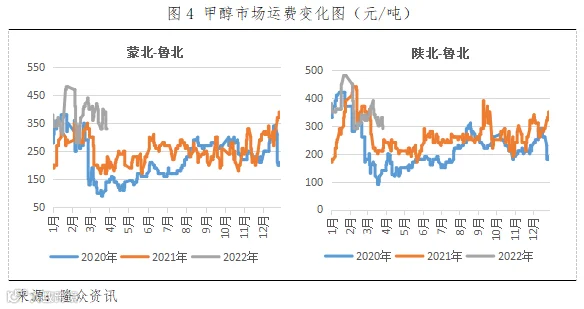

在物流运输方面,3月为传统的货运淡季,叠加疫情影响下,货运市场车多货少、供大于求的情况进一步加剧,在车贷等重压下,抱着“能挺一趟是一趟,看后面运费涨不涨”的心态,市场再低的运价也有人拉,从而运费持续难涨,当下境况较差。

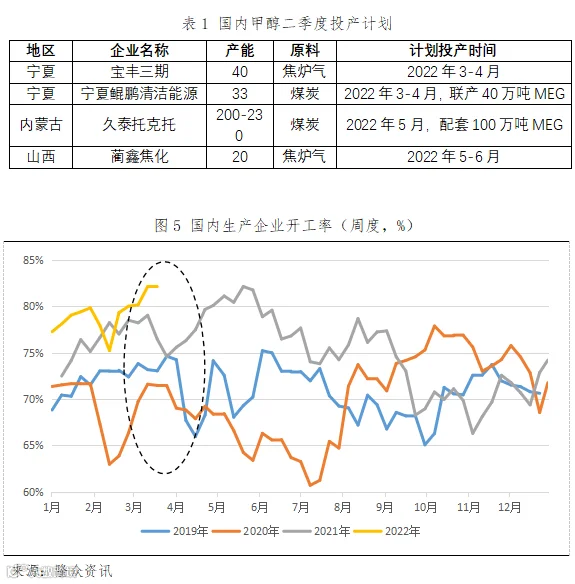

驱动方面,春检是近期市场关注的另一焦点。历来,甲醇装置春季检修时间在3月-5月份,其中4月份检修最为集中,这一点从开工率数据中反映的较为明显。然而,今年3月疫情的再次大范围反复显然延缓了春检的节奏,截至3月底,内地生产企业尚未出现集中性的春检计划公告,预计将在4月陆续实施,据隆众资讯监测,部分装置如中煤远兴80万吨/年、新奥二期60万吨/年及内蒙古荣信等装置或已有计划检修。另一方面,4月国内供应增量主要来自宝丰三期和宁夏鲲鹏合计10万吨新产能的释放,但国内开工当前已处于80%以上的历史高位,进一步增长的空间预计有限,而季节性春检集中落地是相对明确的,由此,国内供给回落的概率较高。

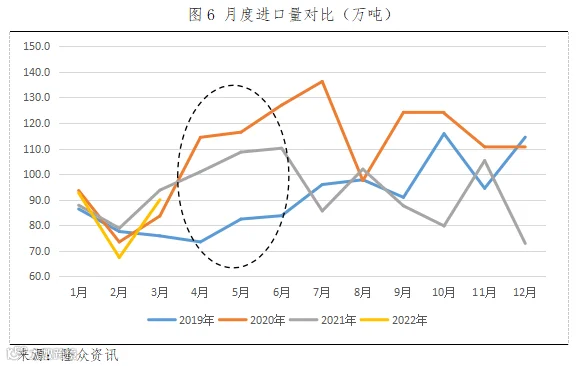

进口方面,二季度甲醇进口处于季节性恢复周期,进口环比增长是大概率事件,预估进口量或恢复到100万吨附近水平。当然,也需要考虑到疫情对港口卸港效率的影响以及海外天然气价格高位导致国际甲醇价格明显强于国内走势,尤其是欧洲地区价格抬升明显,引致中欧倒挂幅度显著增加,短期内对我国的进口形成分流的影响。

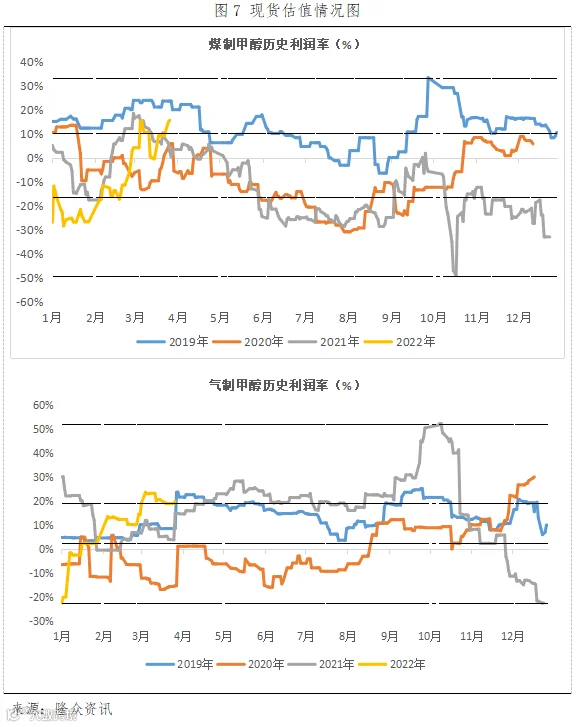

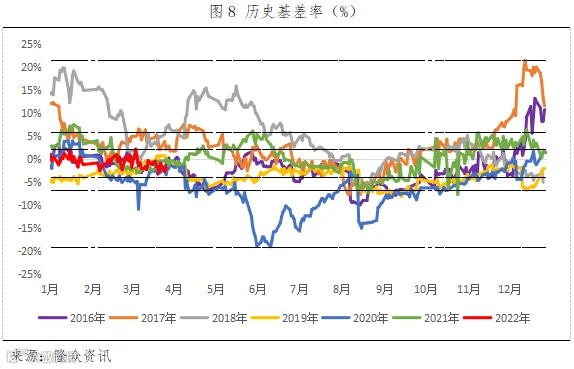

估值方面,煤弱油强的1季度,甲醇利润修复加快,无论是煤制还是气制甲醇,现货利润率均已进入75%分位数以上的偏高区间,由此,现货估值有向下调整的压力。至于期货估值,对应的指标基差率处于相对中性区间。整体而言,甲醇静态估值承压,预计二季度或有望向下修正。

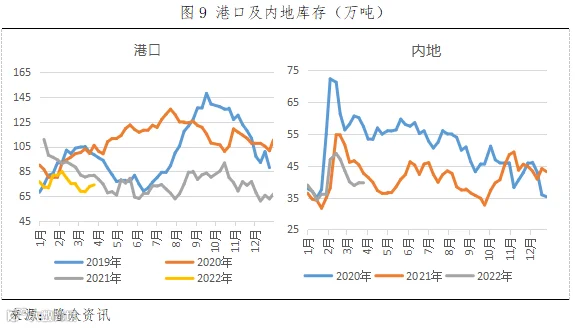

概括而言,驱动方面,国内春检必然引发供给收缩,但落地时间和节奏有待跟踪,国外进口出现增量是大概率事件,或一定程度上对冲国内产能的减量,结合来看,4月总体供给或偏弱,但程度有限。需求端的变化紧随疫情进展,短期仍偏弱,预计滞后反馈,逐步恢复。从而,供需明显宽松的当下格局在4月及整个二季度有望逐步扭转,及至趋紧。另一方面,如图9所示,港口及企业库存持续低位,为期现货价格走势提供了一定的安全下边际。估值方面,现货利润率偏高,二季度有向下调整的压力,但矛盾仍在积累,短期相对不显。

综上所述,短期内,宏观之后,在疫情主导下的弱需背景下行情偏弱,但随春检逐步落地及疫情拐点来临,中期趋强,只是估值承压考量下上方空间亦不会过高。预计4月盘面主力价格运行区间在【2750-3150】元/吨的水平,操作上建议短空长多。

END

作者:邵亚男

执业证书编号:F3080133

投资咨询编号:Z0016340

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。