品种逻辑:

进入4月份,巴西新榨季生产开始,俄乌冲突造成原油大幅反弹,提振巴西国内乙醇价格上涨,或将导致巴西甘蔗制醇比上升,减少新年度食糖产量预期,提振原糖价格,根据醇糖比价,预计后期原糖在20-20.5美分存在一定压力。

国内目前处于生产旺季需求淡季,随着南方甘蔗糖厂逐渐收榨,国产糖产量将逐渐明朗。进口成本和进口量的传导对国内糖价影响加大,截至3月25日,原糖主力收盘价为19.65美分/磅,折算50%关税进口价格为6270元/吨,20美分折算50%关税进口价格为6360元/吨,原糖上涨推高进口成本,提振国内糖价,预计郑糖或将突破区间震荡上涨,那么国内郑糖上涨的压力位可以关注6300附近。

策略建议:

郑糖预计震荡走强,逢低做多。

风险点:

关注原糖变化和3月产销数据。

一、糖市回顾

图1:一周变化

来源:中原期货

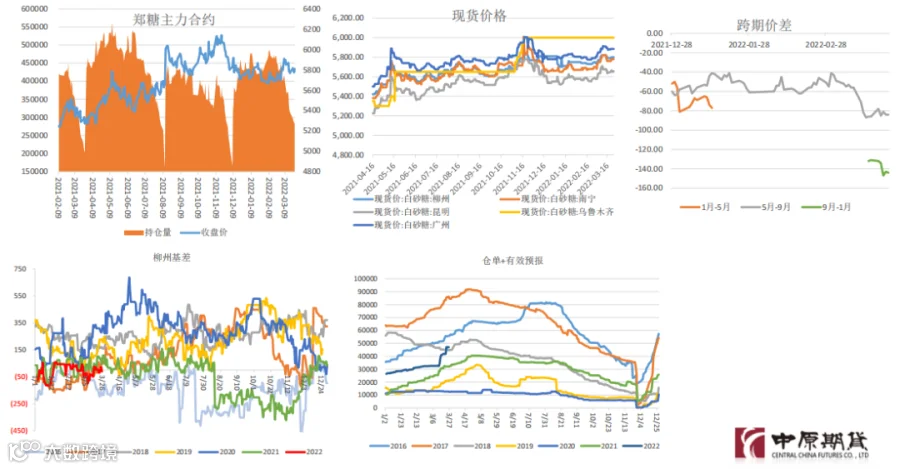

2022年3月21-25日,郑糖主力2205合约在5800上下窄幅震荡走势。原糖市场震荡走强,雷亚尔贬值,巴西含水乙醇折糖价超过原糖价格,市场担忧巴西即将于4月开始的新榨季将提高乙醇生产比例,进而糖产量减少。CFTC数据显示截至3月8日,原糖市场投机资金多空小幅增仓。

基差(柳州-5月)在平水附近波动。

3月下旬以来白糖期货仓单大幅增加。

截至3月25日,原糖价格折算50%关税进口价估算为6280元/吨,对应到国内郑糖9月合约的进口利润-344左右,进口价差倒挂扩大。

图2:国内期货

来源:中原期货

图3:原糖期货

来源:中原期货

二、基本面分析

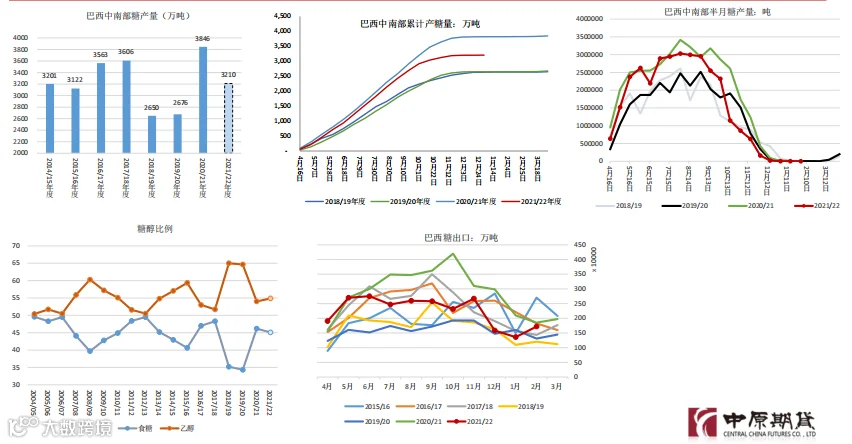

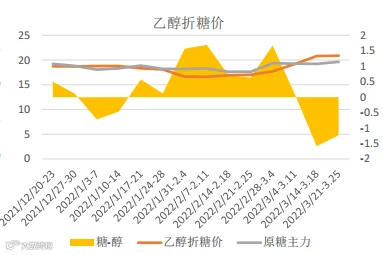

(一)巴西:乙醇折糖价高于原糖价格,提高产醇比预期增强

图4:巴西相关数据

来源:中原期货

醇油比看,截至3月12日当周,圣保罗含水乙醇/汽油价格为0.6935,较上周继续回落,乙醇作为燃料的性价比在持续提升。

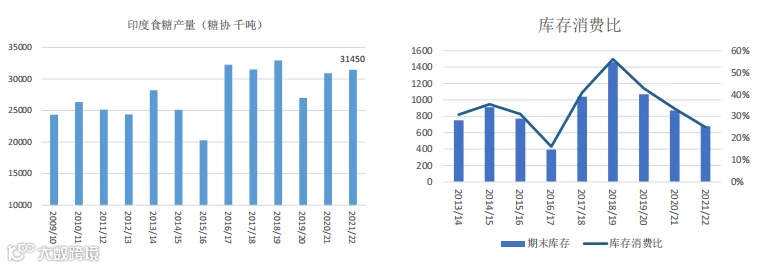

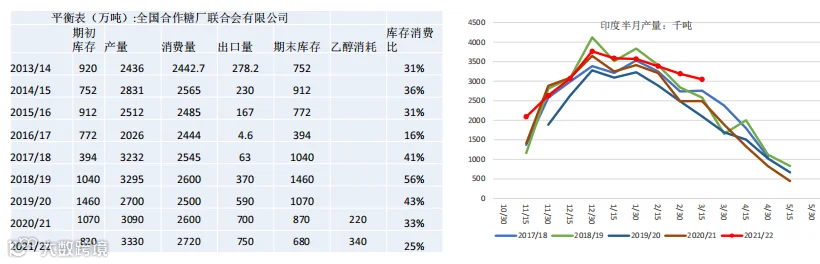

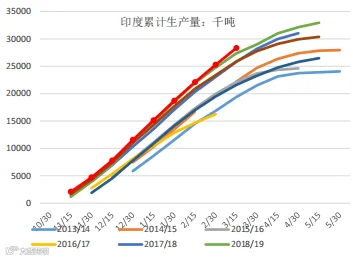

印度糖厂协会ISMA 表示,印度 2021/22 年产糖预计3330 万吨糖,此前预估3145万吨。预计约有340万吨糖将被乙醇生产代替。国内消费量预计2720万吨,期初库存约为 820万吨,出口量750万吨,期末库存预计约为680万吨,较去年减少190万吨,期末库存降至五年低位。

图5:印度相关数据

来源:中原期货

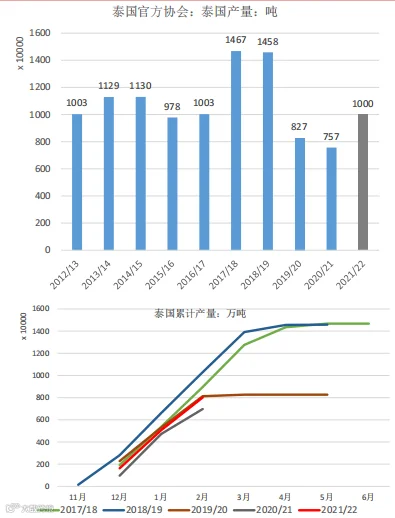

泰国21/22年榨季甘蔗产量预计增长近三分之一,因本年度泰国蔗区降雨情况良好,同时甘蔗收购价格高促使农民将其他农作物改种甘蔗,预计在到4月份结束的2021/22榨季年度泰国产糖量将达到1000万吨,远高于上一榨季的750万吨。

图6:泰国相关数据

来源:中原期货

农业农村部3月预估报告显示, 2月份,全国大部分蔗区气温显著偏低、降水显著偏多、日照明显偏少,不利于甘蔗砍运、入榨,但预计3月份气象条件较为有利。近期,国际原油价格大幅反弹,或将导致巴西糖醇比下降,减少全球食糖供应,刺激国际糖价走强。国际市场传导,国内糖价震荡反弹,但随着制糖企业生产加快,库存不断增加,加之面临传统消费淡季,国内糖价上涨幅度受限。目前,国内食糖产量、国际和国内糖价波动总体仍在预期范围内。本月对2021/22年度中国食糖供需数据不作调整。

图7:国内数据

来源:中原期货

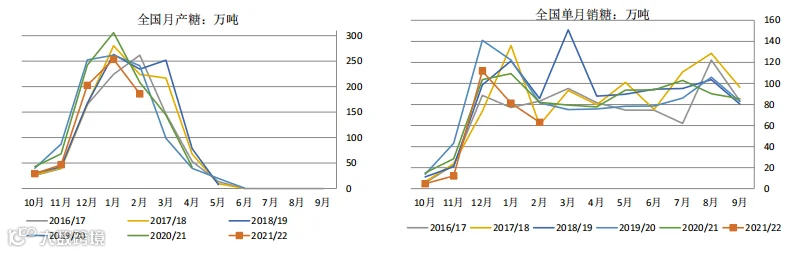

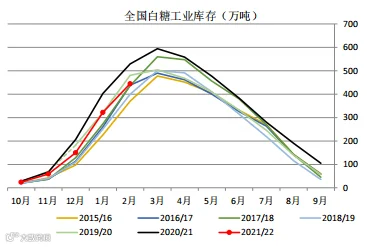

全国产销,截至2022年2月底,21/22榨季全国累计产糖718万吨,同比减少150万吨(-17%)。累计销售食糖273万吨,同比减少65万吨(-19%);累计销糖率38.04%,同比减少1各百分点。2月单月产糖185.84万吨,同比减22.44万吨;单月销糖63.1万吨,同比减18.98万吨。2月底工业库存445万吨,同比减少84万吨(-16%)。

图8:截至2月底全国产销两不旺

来源:中原期货

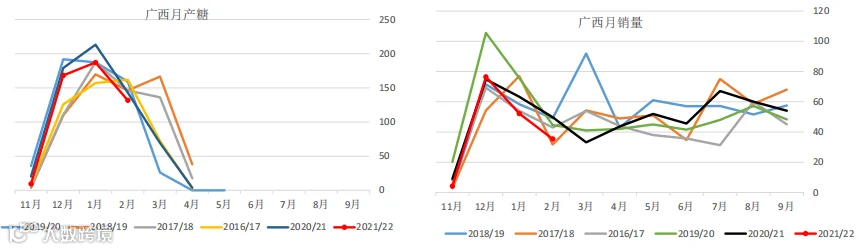

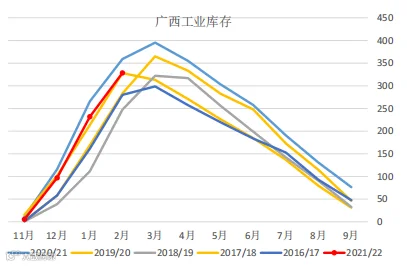

广西产销,截至2月底累计产糖496.40万吨,同比减少59.48万吨;产糖率12.02%,同比减少0.56个百分点;累计销糖167.94万吨,同比减少28.89万吨;产销率33.83%,同比减少1.58个百分点。其中,2月单月产糖131.76万吨,同比减少11.34万吨;单月销糖35.06万吨,同比减少14.71万吨;工业库存328万吨,同比减少30.6万吨。

图9:广西产销同比减少,库存仅次于去年同期水平

来源:中原期货

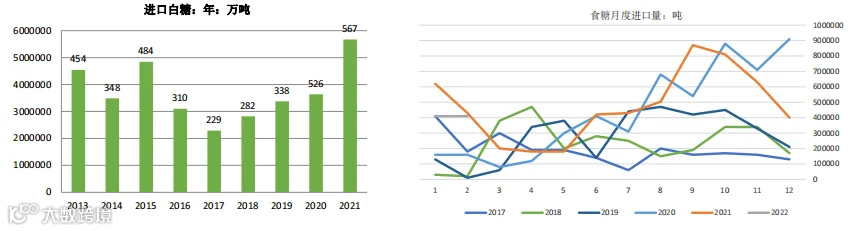

2022年1-2月, 2022年1-2月我国进口食糖82万吨,同比减少22.75万吨。

图10:1-2月进口食糖82万吨

来源:中原期货

作者|王伟

从业资格号|F0272542

投资咨询号|Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。