主要逻辑:

1、上游:截至4月14日,全国累计交售籽棉折皮棉579.8万吨,同比减少15.0万吨,较过去四年均值减少17.4万吨,其中新疆交售526.2万吨;累计加工皮棉579.5万吨,同比减少14.9万吨,较过去四年均值减少12.0万吨,其中新疆加工526.2万吨,同比增加1.1万吨,较过去四年均值增加17.7万吨;累计销售皮棉274.7万吨,同比减少254.9万吨,较过去四年均值减少165.6万吨,其中新疆销售234.6万吨,同比减少232.1万吨,较过去四年均值减少132.9万吨。

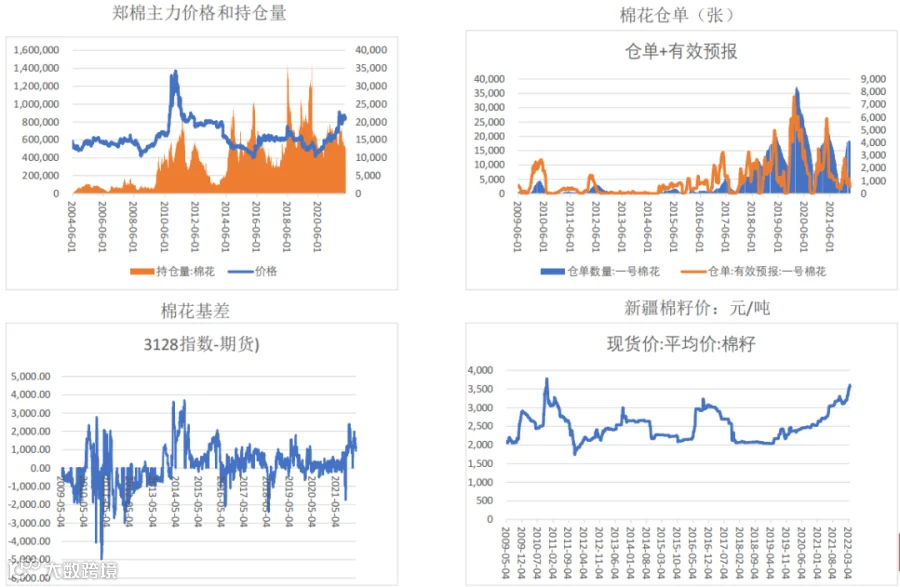

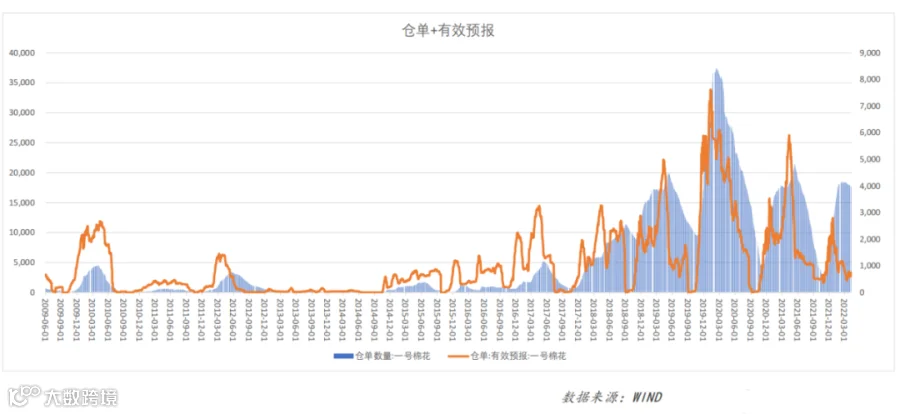

2、中游:期货仓单库存开始缓慢下降,新棉预报开始减缓。截至04月15日,郑商所棉花仓单数量(含有效预报)为18049张,折合72.1万吨棉花。

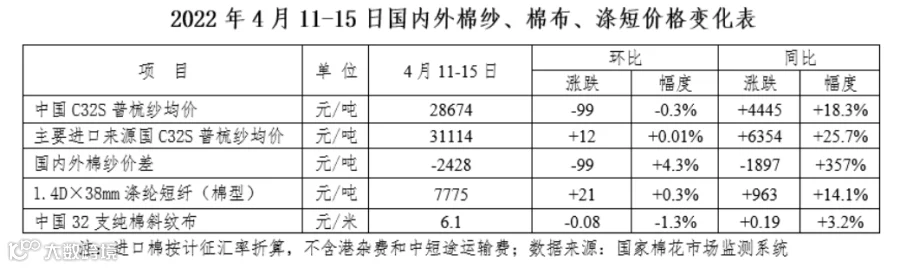

3、下游:国内部分中小纺织企业陆续关停,多数大型纺织企业维持低开机率,去库存成为当前企业首要任务,国内棉纱价格转向逐日下跌。由于国际棉价再度攀升至新高,部分东南亚国家受成本压力小幅上调棉纱报价,进口纱价格趋稳后转向上涨,当前常规外纱高于国产纱2428元/吨。坯布市场订单稀少,棉布价格继续下跌。涤纶短纤价格随PTA原料小幅上涨。

4、整体逻辑:目前国内棉花正值播种季,需重点关注实播面积的变化及“倒春寒”天气的炒作;另一个焦点在纺织企业订单恢复情况。随着俄乌争端局势的持续,国际形式复杂多变,各种不可预测事件发生概率增加,地缘政治问题将暂时主导市场情绪的变化。

策略建议:

自然人投资者可以选择短线空单操作,法人投资者应及时把握盘面回调的机会,寻找低点建立期货库存。因盘面转折较快,持有的持仓切莫太过坚决,做好止盈止损线的预防。

风险提示:

1、变异毒株的持续影响;

2、国内外宏观政策变化;

3、天气因素影响;

4、国内外外交政策的变化;

5、种植面积的炒作;

6、俄乌战争所造成的不可测事件。

一、行情回顾

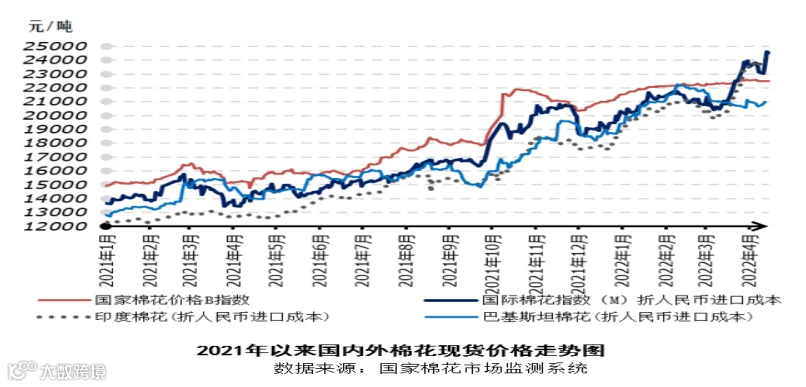

本周,下游消费低迷、缺乏订单的困境仍未改善,疫情造成多地运输不畅,国内棉花价格期货价格上涨,现货价格下跌。2022年4月11-15日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价为22476元/吨,较前周下跌42元/吨,跌幅0.2%。郑州商品交易所棉花期货主力合约结算均价21165元/吨,较前周上涨232元/吨,涨幅1.1%。

本年度,印度棉花产量下降之声不绝于耳,近期印度相关机构下调了棉花产量预测。受国内棉花减产和国际市场上涨的影响,目前印度国内棉价已高达92000-92500卢比/坎德,纺织业不堪重负,行业不断呼吁政府免税进口棉花。4月13日,印度财政部宣布,4月14日起至9月30日对棉花进口实行关税豁免。

印度财政部表示,印度棉花进口关税为11%,关税全部豁免将给印度纺织业产销和出口带来极大好处,并缓解终端消费者的压力。目前,印度服装零售产品的通胀率已超8%。印度纺织部表示,目前印度棉农手中没有多少存棉,此时取消进口关税不太可能给棉农带来冲击,而4-5个月前印度棉农持棉惜售,政府担心对棉农造成打击,没有同意这项诉求。

根据印度棉花协会的最新数据,2021年10月-2022年3月,印度棉花进口量为60万包(约10万吨),全年度进口量为150万包(约25.5万吨)。在中国部分地区疫情散发影响棉花消费和进口的情况下,印度的及时补位又给了国际棉价一针“强心剂”。受印度宣布免税进口棉花的影响,4月13日ICE棉花期货连续第二天大涨,主力7月合约站上141美分。截至4月14日上午,ICE主力7月合约继续飙升至144.50美分的新高。

本周,大宗商品普涨,印度豁免棉花进口关税,资本市场借机炒作,推动ICE棉价攀升至2011年6月份以来新高,随着复活节假期前部分资金获利平仓,国际棉价冲高回落。2022年4月11-15日,美国洲际交易所棉花期货(ICE)主力合约结算均价为139.2美分/磅,较前周上涨3.85美分/磅,涨幅2.8%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价154.44美分/磅,较前周上涨2.80美分/磅,涨幅1.8%,折人民币进口成本23914元/吨(按1%关税计算,含港杂和运费),较前周上涨433元/吨,涨幅1.8%,国际棉价比国内棉价高1437元/吨。

三、供需分析

据国家棉花市场监测系统对 14 省区 46 县市 900 户农户调查数据显示,截至 2022 年 4 月14 日,全国新棉采摘已经结束;全国交售率为 99.9%,同比持平,较过去四年均值提高 0.5 个百分点,其中新疆交售已基本结束。

另据对 60 家大中型棉花加工企业的调查,截至 4 月 14 日,全国加工率为 99.9%,同比持平,较过去四年均值提高 0.9 个百分点,其中新疆加工 100.0%,同比持平,较过去四年均值持平;全国销售率为 47.4%,同比下降 41.7 个百分点,较过去四年均值下降 24.9 个百分点,其中新疆销售 44.6%,同比下降 44.3 个百分点,较过去四年均值下降 27.6 个百分点。

按照国内棉花预计产量 580.1 万吨(国家棉花市场监测系统2021 年 12 月份预测)测算,截至 4 月 14 日,全国累计交售籽棉折皮棉 579.8 万吨,同比减少 15.0 万吨,较过去四年均值减少 17.4万吨,其中新疆交售 526.2 万吨;累计加工皮棉 579.5 万吨,同比减少 14.9 万吨,较过去四年均值减少 12.0 万吨,其中新疆加工 526.2 万吨,同比增加 1.1 万吨,较过去四年均值增加 17.7 万吨;累计销售皮棉 274.7 万吨,同比减少 254.9 万吨,较过去四年均值减少 165.6 万吨,其中新疆销售 234.6 万吨,同比减少 232.1万吨,较过去四年均值减少 132.9 万吨。

中游:棉纺产业链各环节均遭重压,国内棉价走弱概率较大

据国家统计局数据,3月份纺织原料类购进价格同比涨幅8.5%,纺织服装、服饰业出厂价格同比涨幅仅0.4%。商务部称将研究切实有效的新政策,保障外贸产业链供应链稳定畅通。中国央行决定4月25日全面降准0.25个百分点,旨在支持实体经济发展,但资本炒作升温。

棉花市场方面,2022年棉花春播有序推进,截至4月6日,新疆自治区(不含兵团)已完成播种505.5万亩,同比增加50.19万亩,春播进度总体快于上年同期。现货市场上,部分棉企积极推出特价棉花资源,内地贸易商也加大省内区域销售力度,但纺织企业采购仍然低迷,据国家棉花市场监测系统数据,截至4月14日当周,2021年度全国棉花周度销售量连续5周下降,累计销售进度47.3%,同比下降41.7个百分点。由于疫情形势严峻,订单持续缺乏,部分企业计划将原料补库推迟至5月份以后。短期,棉花市场内弱外强特点愈发明显,纺织市场停产浪潮逼近,棉花销售压力显著,国内棉价走弱概率较大。

近两日,国际棉花市场被印度政府允许本年度(印度棉花年度2021.10-2022.9)国内纺织企业在9月30日之前免税进口棉花的消息搅得天翻地覆,4月14日ICE棉花期货主力合约一度飙升至144.78美分/磅。

一些国际棉商、贸易企业分析:一是印度政府并没有设定本年度棉花进口总量“天花板”,因此只要外棉与印度国内棉价存在一定价差,印度纱厂、贸易商都可能对全球棉花资源出手;二是从时间上来看,4-9月份可供印度企业大量签约的采购的外棉主要是澳棉、美棉、西非棉;而2021/22年度巴西棉船期集中在9/12月份,因此陈棉可选择空间不大。

那么印度免税进口外棉对我国棉纺织服装业的影响有哪些?山东、江浙等地部分外向型企业的看法可归纳如下三点:

一是内外棉纱“倒挂”将逐渐收窄,印度、巴基斯坦等产地棉纱竞争力有望恢复。随着印度纱厂大量签约中低品质、低价美棉、澳棉、西非棉等,或造成印度国内棉价触顶回落,棉纱成本呈较大幅度下滑,因此棉纱FOB/CNF报价也“水消船落”。

二是印度纱厂大量采用进口棉配棉,棉纱各项指标、稳定性有望提高,或对我国40S及以上支数棉纱销售产生冲击。相较印度棉,澳棉、美棉等普遍具有强力高、异纤少、纺纱制成率高的优点,适合纺中高支棉纱,对中国棉纺织、服装等的替代性继续上升。

三是大量低价外棉进入印度市场,印度棉纺织、服装企业的生产、接单、出口能力将迅速调整恢复;再加上人工工资、税收、政策及欧美订单倾斜等红利刺激,印度产品全球范围内“抢单”的节奏再提速。

另据了解,考虑到印度政府短期取消对进口棉花11%关税,而目前中国国内棉花供给充足,内外棉大幅倒挂导致买家对外棉船货、保税棉等询价/采购相对疲软、冷清,因此部分国际棉商、贸易企业计划向印度、巴基斯坦、越南等国港口转港,以提高棉花销售、资金回笼进度。

中游:期货仓单库存开始转向稳定,新棉预报开始减缓

期货仓单库存开始缓慢下降,新棉预报开始减缓。截至04月15日,郑商所棉花仓单数量(含有效预报)为18049张,折合72.1万吨棉花。

中游:美棉出口周报:本年度签约量创新低 中国继续毁约

美国农业部报告显示,2022年4月1-7日,2021/22年度美国陆地棉净签约量为1.34万吨,较前周减少6%,较前四周平均值减少76%,创本年度新低。主要买主是土耳其、印度、印度尼西亚、越南和秘鲁。取消合同的主要是中国(5625吨)和韩国。

美国2022/23年度陆地棉净出口签约量为3万吨,主要买主是墨西哥、土耳其、秘鲁、危地马拉和韩国。

美国2021/22年度陆地棉装运量为7.57万吨,较前周减少27%,较前四周平均值减少14%,主要运往中国(2.78万吨)、巴基斯坦、土耳其、越南和墨西哥。

2021/22年度美国皮马棉净签约量为476吨,较前周减少68%,较前四周平均值减少71%,主要买主是巴基斯坦、印度尼西亚和哥伦比亚。

2022/23年度美国皮马棉净签约量为930吨,买主是印度。

美国2021/22年度皮马棉出口装运量为4105吨,较前周增长49%,较前四周平均值增长92%,主要目的地是印度、秘鲁、中国(816吨)、洪都拉斯和越南。

下游:国内纱价跌速加快,外纱价格趋稳后转向上涨

本周,国内部分中小纺织企业陆续关停,多数大型纺织企业维持低开机率,去库存成为当前企业首要任务,国内棉纱价格转向逐日下跌。由于国际棉价再度攀升至新高,部分东南亚国家受成本压力小幅上调棉纱报价,进口纱价格趋稳后转向上涨,当前常规外纱高于国产纱2428元/吨。坯布市场订单稀少,棉布价格继续下跌。涤纶短纤价格随PTA原料小幅上涨。

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。