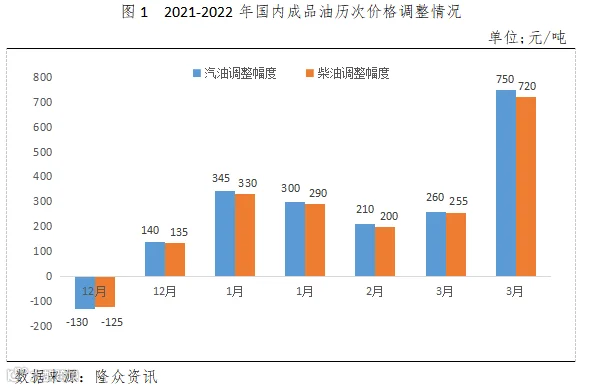

国内车主近期出行成本大幅增加,主因2021年12月至今,国内成品油零售限价已经“六连涨”,创下定价机制实施以来的最大涨幅纪录。国内大部分地区95号汽油跑步进入“9元时代”。

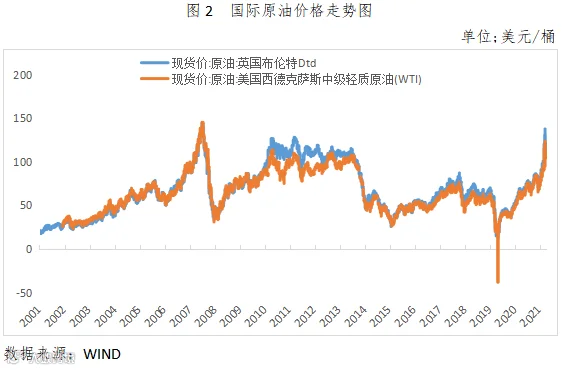

国内成品油价显著抬升的驱动显然来自国际油价持续的飙升,特别是俄乌冲突引发国际市场对原油供给的担忧,截至3月8日,布伦特原油最高创出137.71美元/桶的历史高价,其后至今虽有回落,但仍是站稳100美元/桶之上的高位。原油价格高企使得美欧通胀难以有效缓解,由此,如何稳定油价成为新的议题。

在上述背景下,重启和加快伊核协议谈判,释放伊朗原油以替代俄罗斯原油成为当前最具有操作性的选项。

伊朗原油是否能为国际能源短缺及时和有效地“解渴”?

数据显示,2021年伊朗原油储量1570亿桶,占全球探明储量的9.1%,仅次于委内瑞拉和沙特阿拉伯,位居全球第三。在2021年1月,伊朗原油产量创近三年来的新高,达到250.3万桶/日,历史上,在2017年则达到380万桶/日的水平,是21世纪以来伊朗原油的最高产量,可以作为未来解除伊朗制裁后原油产量的最高估计。数据显示,2020年,俄罗斯原油及解析油产量已经达到1019万桶/日,占世界总产量的13%,仅次于美国,为世界的第二位。2022年1月,俄罗斯石油和产品总产量增至1130万桶/日,其中约800万桶/日出口。据据国际能源署(IEA)预测,从4月开始俄罗斯每日石油供应量将减少300万桶,由此判断,伊朗原油虽无法完全取代俄罗斯的原油份额,但一定程度上缓解原油供需紧张的局面是可以预期的。

最后,国际油价的高位会持续多久,关键点还要看什么呢?供需结构来看,供给将长期短缺已成共识,而在需求端包括EIA在内的大多数机构都预测2022年石油需求将反弹至创纪录高点,但是,如果价格继续螺旋上升,需求被破坏的可能性也在增加,事实上,美国能源消费已从2月初的创纪录高点回落至2019年疫情前的水平,开始呈现温和疲软。由此,中短期市场趋紧或仍驱将动原油高位运行,但长期难言持续强势。特别是,随着俄乌冲突形势趋缓并进入以谈判为主的新阶段,我们认为国际油价再次回到135美元/桶以上历史高位的可能性较小。

另外,后续除了俄乌谈判及伊核协议进展外,OPEC+是否加速增产是同样重要的因素,值得重点跟踪。事实上,2022年3月2日的OPEC+会议决议维持月度增产40万桶/日的原定计划,坚持稳步、小幅度的增产策略,可谓是相当保守。下一次OPEC+会议即将于3月31日召开,而在此之前沙特已于3月20日宣布增产,伊朗也于19日表示拟提高原油产能及出口量,但其它产油国对是否增产态度复杂,毕竟,欧佩克一旦决定提高增产速度以压低油价,该组织各成员国之间的关系将受到影响,而且,在客观上,部分产油国因采油设施及资本支出不力,也存在产量提升“有心无力”的掣肘。总之,对于欧佩克4月及今后是否额外增产,值得期待但难言确定。最后,委内瑞拉的石油产量的释放程度,也有必要同步跟踪。

作者|邵亚男

从业资格号|F3080133

投资咨询号|Z0016340

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。