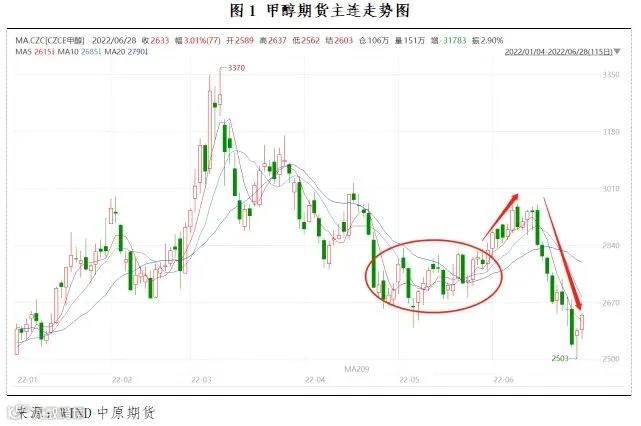

六月份的甲醇市场大起大落,与五月份的区间震荡行情迥然不同,引人侧目。逻辑上,6月上旬进入用煤旺季,煤价涨势渐起为甲醇价格抬升提供了核心支撑,6月14-15日美联储超预期加息成为整个大宗商品的走势拐点,货币政策的加速收紧加剧对经济衰退的担忧,大宗商品在宏观层面遭遇重压,叠加化工品整体需求处于淡季,引致6月后半程的大幅跳水。数据方面,甲醇期货主力MA2209从6月15日的最高2962元/吨,一路连跌至6月27日的最低2503元/吨,跌幅高达15.5%。

时值年中,叠加季节交替之际,7月份的后市甲醇又将如何演绎?本文从产业和期现结合等多维度开展讨论和解析。

一、现货表现及产业结构

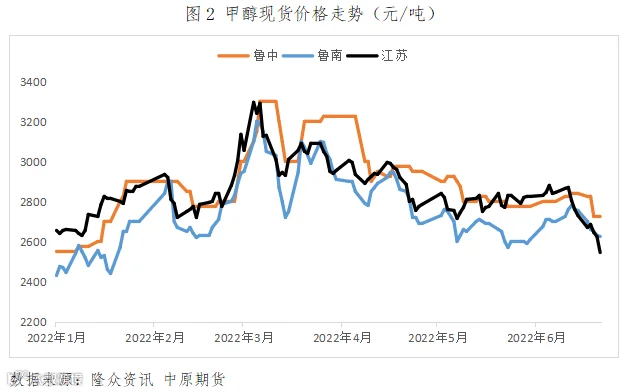

从现货价格来看,截至6月最后一周,江苏市价已经下跌至鲁中、鲁南以下,特别是江苏与鲁南的价格倒挂是2022年至今的首次,套利空间的打开将有望引发港口货倒流内陆,港口高库存由此被部分消化。

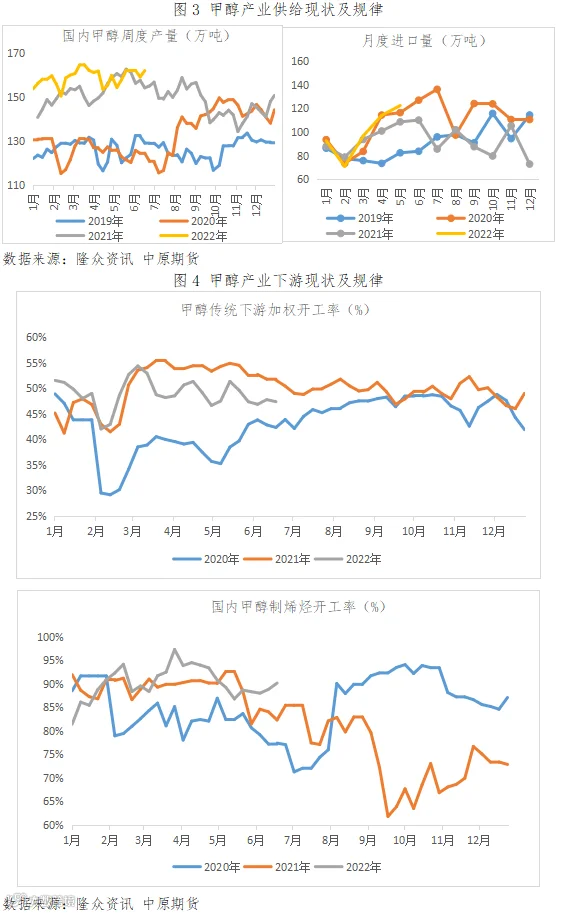

供需方面,如图3所示,国内产量及开工率仍处同比高位,进口端的历史规律也显示6-7月份到港量仍存增量。从而,后市总体供给或仍显充裕。相较而言,需求端的情况则不甚乐观,如图4所示,无论是传统下游还是甲醇制烯烃的开工率都处于年内低位区间,主因传统下游身处传统淡季,而甲醇制烯烃的产业利润太差,持续亏损无法引发开工率大幅提升。鉴于淡季在7月仍将延续,预计需求端难以大幅起势。

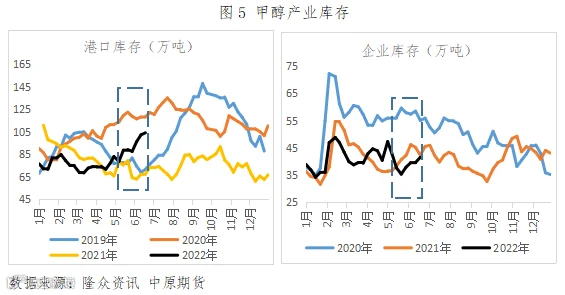

库存端的表现更为直接地体现了近期供需宽松的程度。如图5所示,无论是港口库存还是内地企业库存,均处于明显的累库周期,特别是港口方面累库的速率及其同比变化均处高位。从历史规律来看,累库或仍将持续。当然,如前所述,如果华东持续倒挂内陆,港口库存有望部分去化。

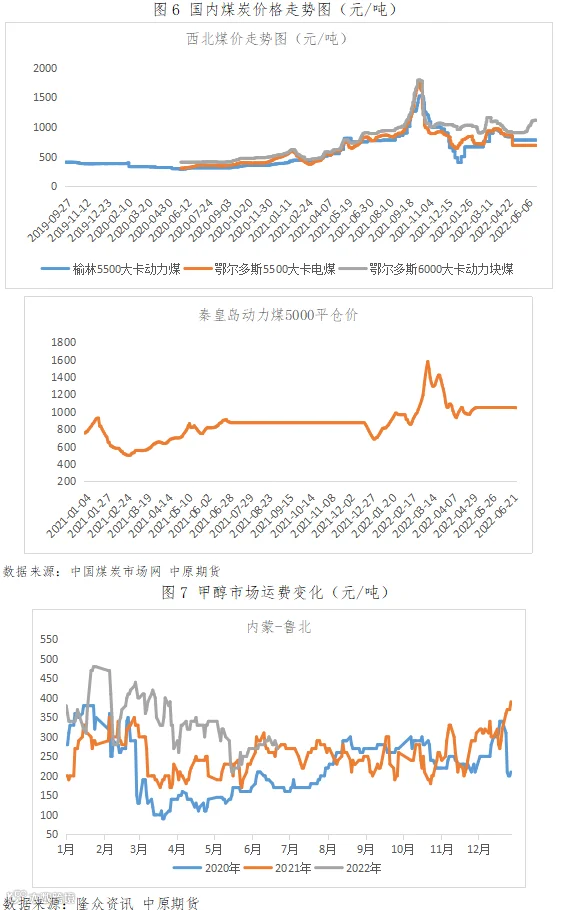

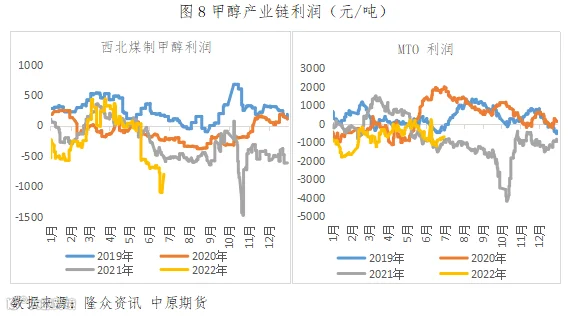

成本端来看,港口煤价格回落,电煤补库临近尾声,叠加国家发改委对煤炭市场持续的指导调控,预计煤炭自身再次大幅走强的概率及其对甲醇的支撑都将边际弱化,后续关注煤炭下方空间。至于运费,随着疫情的基本缓和和常态化,及原油市场的趋稳,物流成本回归正常。

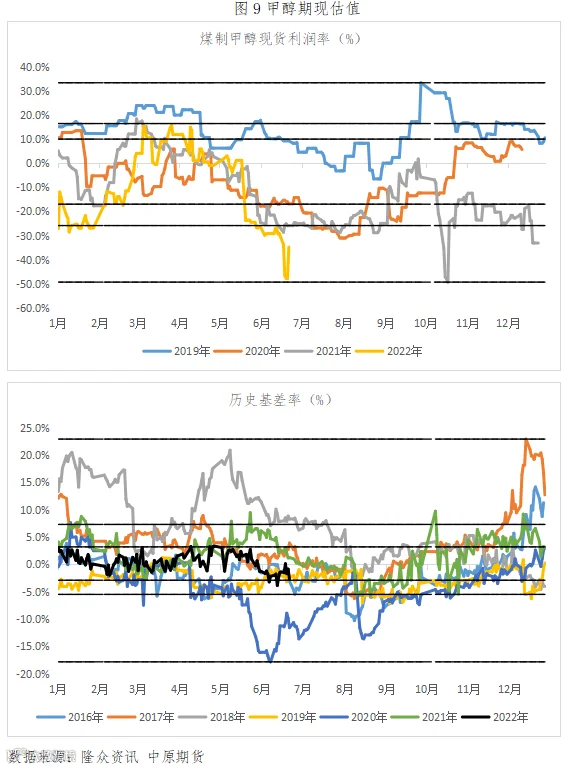

利润方面,甲醇生产企业及下游烯烃同步处于亏损状态,传统下游大多也并不盈利,其中,产业链中游利润已经逼近历史最低,应该说,整个产业链利润堆积在上游煤企无法有效向下传导,企业普遍对产业前景的悲观情绪渐浓。显然,这样的状况是难以长久维继的。

二、期现结合分析

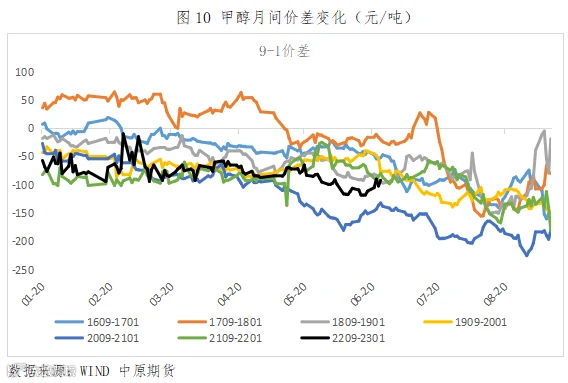

本文分别用现货利润率、基差率来作为现货估值、期货估值的指标,其中,现货利润率=现货利润/销售收入,基差率=(现货价格-期货价格)/现货价格。如图9所示,现货利润率已经跌至10%以下分位数区间,处于历史最低水平区间,向上调整的压力显著,同时,基差率也已经触及25%的较低分位数区间,盘面估值亦有偏低之嫌。整体而言,两类估值均有修复调整的驱动,且至少在短期较强。

月间价差方面,9-1价差遵循历史规律,弱势震荡。事实上,09合约对应的是每年4-9月份,此时处于开春后入夏时,各类装置开工率开始一路上行,供应量同步放大,所以表现在对应的09合约上多以承压为主,现货也相对比较宽裕,9月多会贴水1月合约。当前看,后市的贴水空间仍存。

三、核心观点

对7月而言,根本性的产业供需宽松结构或难有效转势,港口及内地持续累库,后续有望去化以修复区域价差,但短期仍将使价格承压。同时,港口价格低于鲁南,预计难以为继,后引发港口货倒流内地及港口去库。另一方面,期、现货估值处于极低值水平,修复调整压力显著。整体而言,短期盘面补涨是必然的,但预计补涨的空间不大,中长期或仍偏弱势。

操作建议方面,单边可考虑短多长空策略。至于套利,推荐9-1反套继续持有。

风险提示:煤价及原油上涨超预期;天津渤化投产进度超预期。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。