俄乌冲突影响市场,铝市外强内弱

主要逻辑:

1、宏观:国内2月LPR维持不变,但近期下调的效应开始显现。国外方面,俄乌爆发军事冲突影响大宗商品市场,尤其是石油和天然气能源价格,市场对美联储3月份加息幅度有所分歧。

2、上游:北方因环保减产的氧化铝厂复产在即,市场氛围有所转弱,近期氧化铝价格由涨转跌。

3、中游:进入2月份,云南、内蒙古、青海地区有30万吨复产预期,叠加前期复产产能持续贡献,广西疫情影响逐步减弱。节后电解铝社会库存持续增加,关注下游开工的恢复情况。

4、下游:铝棒库存处于历年同期相对高位;元宵节后下游加工企业开始逐步复工,关注终端需求的变化。

5、整体逻辑:本周市场关注核心在于俄乌冲突对全球市场的影响,俄乌冲突重点影响海外电解铝供需平衡,从而带动外盘铝价大涨,对国内电解铝供需市场的影响是间接的、滞后的,并且目前国内电解铝库存处于累库阶段,下游开工需求恢复仍需验证,因此国内铝价涨幅不及外盘。展望后市,俄乌紧张局势缓解仍需时间,铝市外强内弱局面将延续一段时间。

策略建议:

建议本周沪铝主力合约继续振荡偏弱思路对待,上方压力位23350点一线,下方支撑21900点一线。

风险提示:

1、国内外宏观市场变化;

2、国内外疫情影响。

01

行情回顾

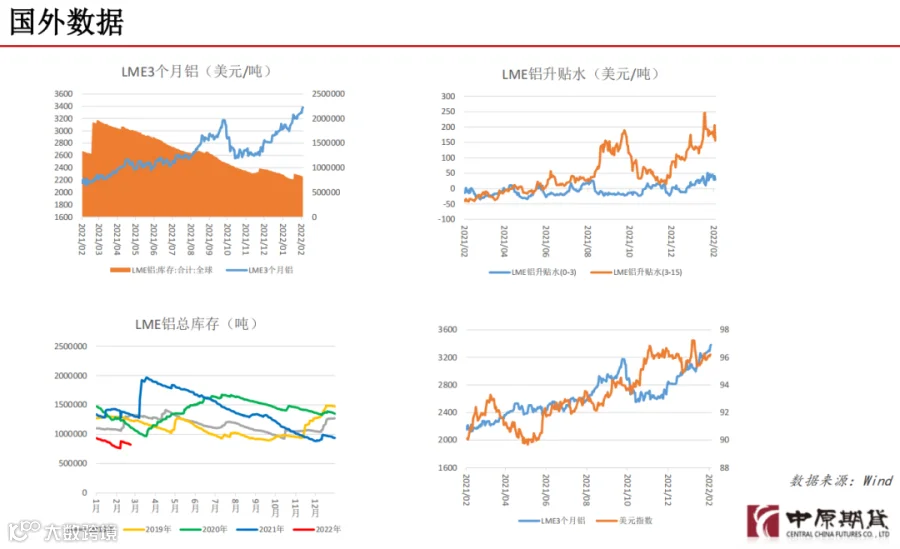

2月21日-25日,沪铝主力2204合约冲高回落,结束连续第九周的上涨,当周累计下跌1.40%;外盘伦铝3个月价格周度累计上涨3.47%,价格继续创出新高。

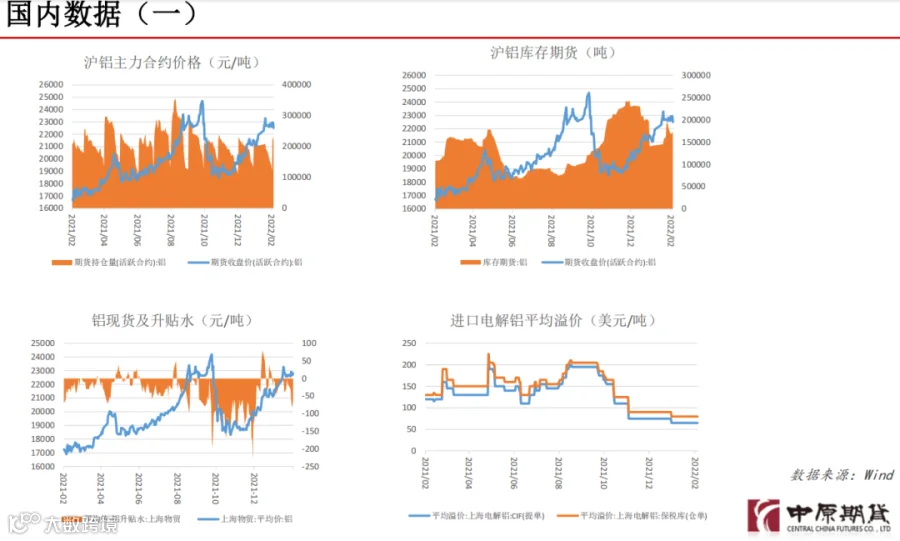

现货市场方面,截至2月25日,长江有色A00铝锭平均价为22820元/吨(+100),现货处于小幅贴水状态。

数据来源:Wind

02

宏观分析

国内市场:LPR下调的效应开始显现

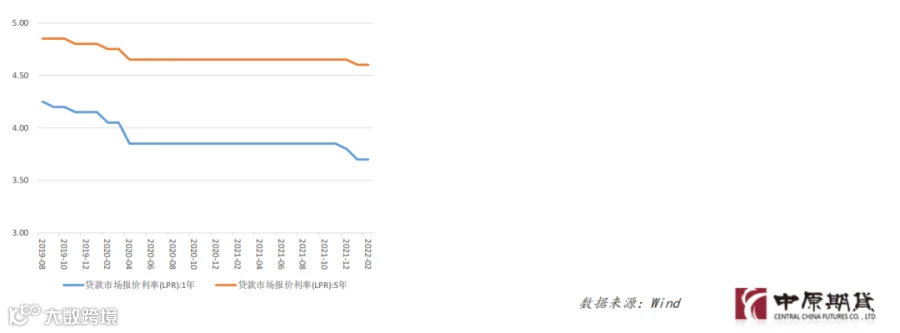

中国人民银行21日授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR),1年期LPR为3.7%,5年期以上LPR为4.6%,均与上月持平。近期,1年期LPR在去年12月和今年1月分别下调5个基点、10个基点,5年期LPR在今年1月下调5个基点。LPR下调的效应开始显现。贝壳研究院当日发布的重点城市主流房贷利率数据显示,2022年2月贝壳研究院监测的103个重点城市主流首套房贷利率为5.47%,二套利率为5.75%,均较上月回落9个基点;2月平均放款周期为38天,较上月缩短12天。

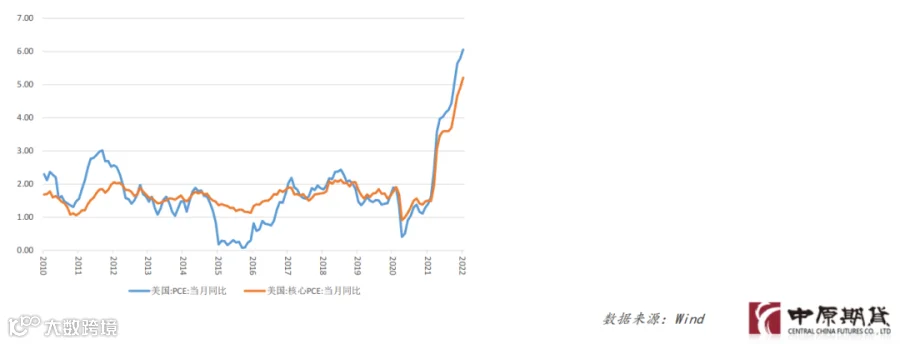

国外市场:市场继续押注3月份美联储加息幅度

北京时间2月25日晚间,美国商务部公布数据显示,1月份,美国个人消费支出(PCE)物价指数同比增长6.1%,创1982年以来最大单月涨幅,前值5.8%;美联储决策者最关注的指标——剔除食品和能源价格的核心PCE物价指数同比增长5.2%,前值4.9%,创1983年以来最大涨幅。当前,美联储3月份加息基本已成定局,市场的关注点更侧重于加息幅度在25个基点和更为强势的50个基点间存在分歧。

03

供需分析

上游:氧化铝复产在即,供需格局转变

据SMM了解,2月20日后晋鲁豫地区前期因为环保问题减产的氧化铝厂,目前正陆续恢复生产,氧化铝现货供应紧张的程度较之2月初将有所缓解,广西地区疫情管控颇有成效,前期生产受限的厂家复产指日可待。整体而言,当前市场看空情绪明显,氛围继续向买方倾斜,不断出现的低价成交指导价格步步下行。3月开始,河北文丰,博赛万州和天桂二期新投产能的放量,氧化铝的供需平衡将逐步从小幅短缺,调整至紧平衡甚至小幅过剩的状态,供需基本面的扭转预期,进一步加剧了市场的悲观情绪,但氧化铝价格是否会快速下跌至成本线附近,则需要关注铝价是否可以保持高位运行,若铝价坚挺,将给予国内氧化铝价格一定的支撑,减缓下跌的速度。

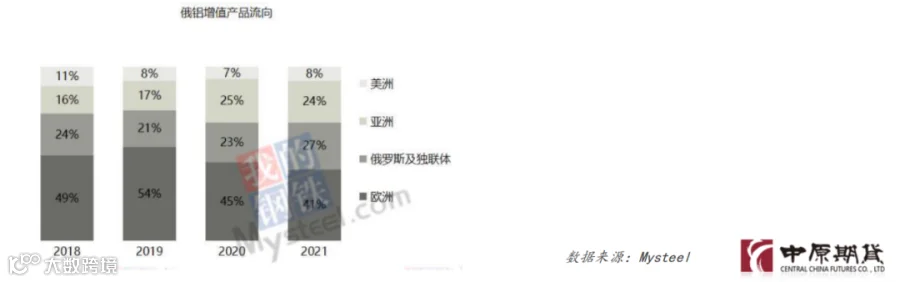

中游:俄乌冲突扰乱海外铝市场

俄罗斯是海外最大的原铝生产国。Mysteel统计数据显示,在2021年底俄铝Taishet铝厂投产后,俄罗斯原铝产能已超过400万吨/年。2021年原铝产量364万吨,占全球原铝产量的5.4%。

从对中国市场供需面的影响来看,如俄铝再度受到制裁,在供应端干扰的支撑下,预计LME铝价仍有冲高的空间,内外价差将继续扩大。据Mysteel统计,截止2月底中国电解铝进口亏损已高达3500元/吨,预计短期内中国市场的进口窗口将继续处于关闭状态,全年原铝进口量将同比显著下降。

出口方面,回顾2018年,俄铝受到制裁后,全球铝市场的供应节奏被打乱,令海外铝升水提高,从而带动国内出口的热情。此次若制裁再现,叠加海外市场正处于疫情后需求回升阶段,预计中国铝制品出口订单有望显著增加。

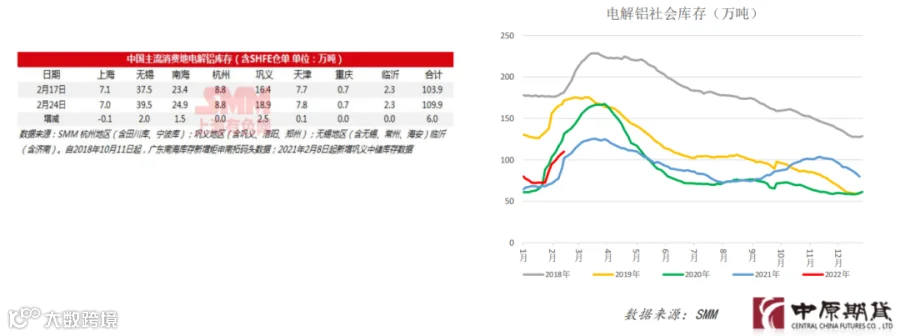

中游:节后电解铝保持累库

2022年2月24日,SMM统计国内电解铝社会库存109.9万吨,较上周四累库6万吨至109.9万吨,三地贡献主要增量,巩义累库2.5万吨,无锡累库2万吨,南海累库1.5万吨;杭州、重庆、临沂三地各持平。巩义、无锡、南海三地虽仍在累库中,但累库幅度环比放缓。现货方面,厂家、持货商出货意愿强烈,但是下游畏高情绪严重叠加消费复苏仍需时间,导致下游接货意愿并不旺盛,预计下周小幅累库状态延续,持续观察节后到货量及消费复苏边际变化。

中游:废铝市场关注40号财税文件实施情况

近期市场普遍关注3月1日后40号文件实施情况,担忧后续将增加废铝采购成本,目前众多合金厂已要求废铝采购全部带票。需求端看,目前下游企业复工基本完成,但畏高情绪仍存,企业消化库存或刚需采购为主,整体需求表现一般。供给端看,本周再生铝开工率小幅回涨,主因河北、山东等北方企业年后受环保因素制约复工时间较晚,20日之后才陆续开工。另外,因担忧40号文件实施导致成本上升,部分厂家减少产量来应对风险。

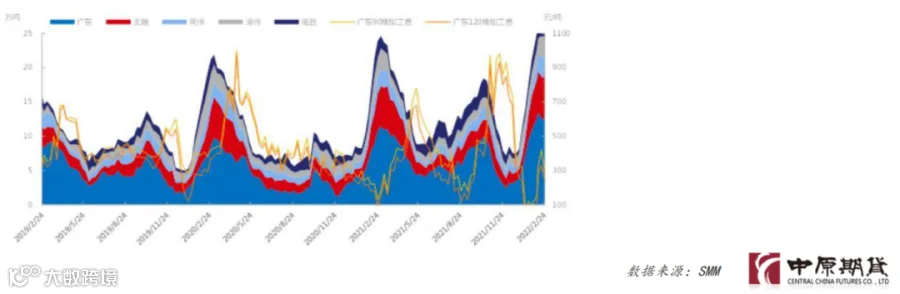

下游:铝棒库存小幅下降

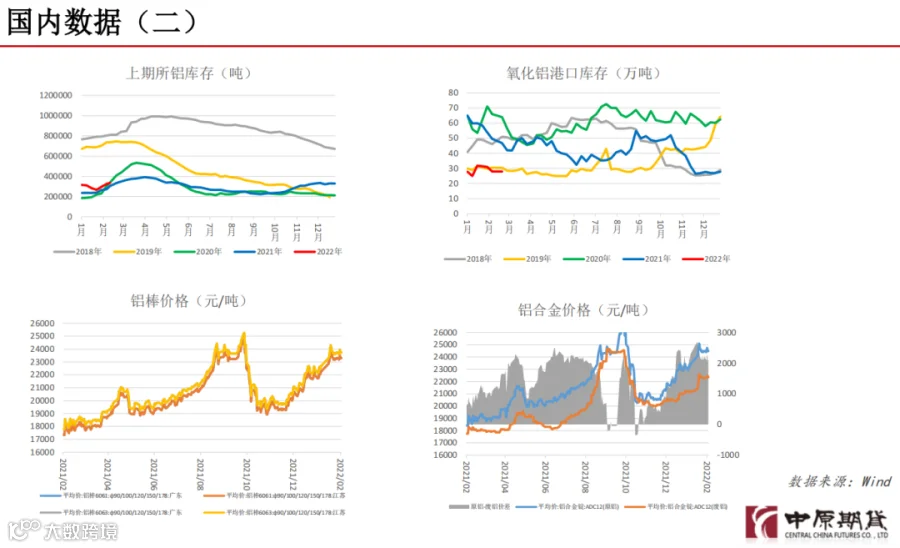

SMM统计最新铝棒库存数据显示,截至2月24日,铝棒库存较上周四减少0.4万吨至26.06万吨,降幅1.5%,此为春节后第二次去库。其中佛山地区及南昌地区,再次贡献主要降幅,佛山地区库存较上周四减少0.13万吨,降幅1.03%,南昌地区库存较上周四减少0.27万吨,降幅14.84%。佛上地区上周降幅6.45%,本周降幅有所修复,主因广西疫情有所缓解,发运至佛山的铝棒较之上周有所增加;南昌地区延续上周情况,依旧到库较少,其他地区由于下游还未完全复工,出库情况一般。后市预测:目前下游铝型材企业部分龙头企业开始复工,其他企业的复工时间仍集中在2月底到3月初,整体市场的需求暂不旺盛 ,预计下周全国铝棒库存去库幅度不大。

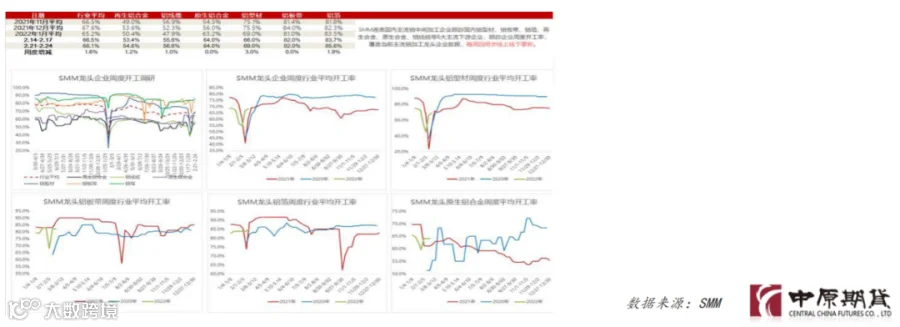

下游:北方环保管控放缓,铝加工龙头企业开工小幅回升

截至2月24日,铝下游龙头加工企业开工率继续回升,环比上周小幅增长1.6%至68.1%。分版块来看,原生铝合金及铝板带行业开工持稳,但因铝价过高导致下游采购意愿偏低,新增订单量较往年略有下滑;铝线缆、再生铝开工率小幅增长,主因河南、山东等北方地区环保管控放缓,企业少量增产拉动;铝型材及铝箔开工率在下游需求回涨带动下增幅较大,其中空调箔订单增速较快表现亮眼。下周铝板带、铝箔及再生合金等板块开工率有望再上涨,其余板块则持稳为主,但需警惕环保、突发疫情等因素拖累龙头铝加工企业开工率上升。

03

铝行业一周要闻回顾

(2.21-2.25)

1、发改委印发通知,进一步完善煤炭市场价格形成机制。《通知》明确了三项重点政策措施:一是引导煤炭价格在合理区间运行。从多年市场运行情况看,近期阶段秦皇岛港下水煤(5500千卡)中长期交易价格每吨570~770元(含税)较为合理,上下游能够实现较好协同发展。综合考虑合理流通费用、生产成本等因素,相应明确了煤炭重点调出地区(晋陕蒙三省区)出矿环节中长期交易价格合理区间。国家发展改革委会同有关方面综合采取措施,引导煤炭价格在合理区间运行。二是完善煤、电价格传导机制。三是健全煤炭价格调控机制。

2、一项行业调查结果显示,继发电行业之后,水泥、钢铁以及电解铝行业预计将在2023年前被纳入全国碳市场。全国碳市场的碳价也将会稳步上涨,预计由2022年的49元/吨升至2025年的87元/吨。同时受访者预计调查结果显示,受访者预计全国碳市场的碳价将会稳步上涨,但对于上涨幅度的预期存在较大差异。2022年的全国碳市场平均碳价预期为49元/吨,到2025年将升至87元/吨,在2030年之前将达到139元/吨。

3、国际铝业协会数据显示,1月份全球原铝产量为551.3万吨,同比下降4.5%。IAI表示,1月份中国的原铝产量为310万吨,较去年同期的336万吨减少7.7%。

END

作者|刘培洋

执业证书编号|F0290318

投资咨询编号|Z0011155

扫码下载官方交易软件

中原赢富通