当前,世界经济和金融环境复杂多变,全球大宗商品价格波动剧烈,原材料价格上涨对企业生产经营带来较大影响。为了响应国家提出的推动期货公司为企业提供风险管理服务,助力企业运用期货套期保值工具应对原材料价格大幅波动风险,上海期货交易所联合中原期货股份有限公司举办此次调研活动,旨在深入了解河南地区铝产业的相关情况,为企业进行价格风险管理提供帮助。

一)河南氧化铝市场介绍

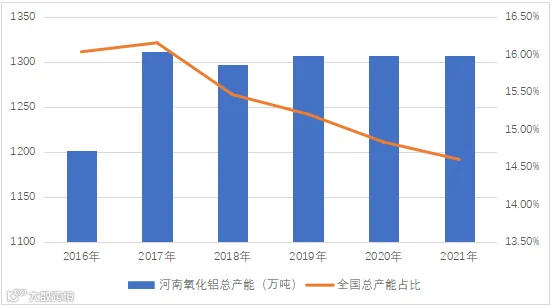

氧化铝厂的设立既要考虑铝土矿的采购方便,又要考虑下游电解铝厂的使用方便。河南省一方面拥有丰富的铝土矿资源,另一方面曾经是中国电解铝产能大省,因此非常适合建立氧化铝厂。截至2021年底,河南地区电解铝总产能约1307万吨,占全国总产能的比例为14.60%,连续多年位居全国第三位,仅次于山东省和山西省。

图1:河南地区氧化铝产能统计

数据来源:Wind

二)企业调研情况

①企业A

企业目前氧化铝总产能大约240万吨,其中用于生产电解铝的冶金级氧化铝产量大约190万吨。目前企业也在逐步进行转型,做好冶炼级氧化铝的同时,加大非冶金级氧化铝的研发和生产。

上游原料方面,铝土矿主要从几内亚和马来西亚进口,为集团自有矿山。进口铝土矿从日照港、青岛港等地通过集团下面的专门铁路物流进行运输,效率很高。烧碱采供主要从省内周边的碱厂采购,其中生产非冶金级的精细氧化铝时,也可以用纯碱来代替烧碱。生产成本构成方面,生产1吨氧化铝大约需要2.5吨铝土矿,100公斤烧碱,部分石灰石和电力。

下游需求方面,企业生产的氧化铝主要供给河南、甘肃、新疆等地的电解铝厂,由集团物流负责统一进行输送。

来源:中原期货

②企业B:

企业目前拥有氧化铝总产能约为140万吨。冬奥会限产结束后,目前开工率恢复至85%以上,今年采暖季时期开工最低限制至60%左右。企业目前负债较低,资金流充裕,抗风险能力较强。另外,企业去年生产非冶炼级氧化铝约15万吨,主要用于生产阻燃剂、白刚玉、绝缘体等,直接为周围相关企业提供原料。

上游原料方面,铝土矿主要来自周边自有矿山,但去年环保检查影响开采,开始从几内亚、印尼等地进口铝土矿,使用集团的铁路专线从港口直接运到工厂,由于距离较远,运费成本较高。另外,铝土矿部分改用进口矿,生产工艺也需要进行相应改进,目前改造两条低温生产线,用于使用进口铝土矿生产。烧碱主要从省内周边地区采购。目前,生产1吨氧化铝需要2.45-2.65吨铝土矿,烧碱100多公斤,石灰石10公斤,耗电200度。企业有自备电厂,发电一部分供自己生产用,另外还有结余可以下网输出。

下游方面,企业目前和省内多家电解铝企业供货,定价模式以长单为主,其余使用三网定价模式,期待氧化铝期货上市后,价格能够更加市场化。

③企业C:

企业目前拥有氧化铝总产能约为60万吨,但基本全部转为非冶金级氧化铝,包括特种氧化铝、低钠氧化铝、α氧化铝等。每个企业对非冶金级氧化铝分类不同,暂时还没有行业统一标准。全国非冶金级氧化铝产量占氧化铝总产量比例不足5%。企业占河南省全部非冶金级氧化铝产量的70%以上,在全国范围内产量排名也靠前。企业对自身定位已经从有色金属企业转为了新材料企业,因产品主要用于陶瓷、耐火材料、手机屏幕等。

非冶金级氧化铝和冶金级氧化铝生产流程大致相同,所需原料也基本相同,只是在具体工艺细节、冶炼温度、材料搭配比例等地方有所区别。上游原料方面,铝土矿主要来自周边矿山,暂时不会考虑使用进口矿。去年以来,省内矿山开采要求严格,只能井采,不能坑采,因此供应端较为不稳定,有时候有钱也不一定买到。经历去年疫情、限电、采暖季、冬奥会等因素的影响,企业现在对供应链安全非常重视,寻求确保自身原料供应的稳定安全。企业目前氧化铝生产能耗处于行业平均水平。

下游方面,企业产品销往河南、山西、山东等地,产品竞争力较强。产品定价方式参考三网定价模式,比如三网均价加上150元/吨的升水去进行销售,价格波动方向基本和冶金级氧化铝保持一致。希望上市氧化铝期货,为市场定价指明方向。

图3:企业厂区外景

来源:中原期货

④企业D:

企业目前氧化铝总产能大约220万吨,采暖季和冬奥会影响结束后,基本处于满负荷生产。

生产原料方面,铝土矿使用进口矿和国产矿,但二者比例也不是固定,需要根据原料情况进行调整。烧碱方面主要从焦作、济源、平顶山等地采购,使用月均价的形式采购。煤炭方面,从内蒙古、榆林、黄陵县等煤矿直接采购。采购煤炭供自身发电,另外还要外购一部分网电。企业对原料库存基本即采即用,只有在冬季时会提前备一部分货,应对冬季道路结冰可能出现的运输问题,不会大规模囤货。企业的自动化、系统化程度非常高,电脑系统会对企业所有材料库存情况进行监控,一旦库存消耗快完,系统会自动发起采购订单,供应商通过企业自己搭建的电子商城进行报价和供货,有点类似于淘宝,买卖交易都是在网上系统完成。

图4:企业厂区外景

⑤企业E:

企业目前拥有氧化铝总产能约为220万吨,现在基本处于满产。企业工艺环保指标较好,采暖季一般也不会限产,但政府有要求时会严格执行限产。

上游原料方面,三分之一为进口矿,三分之二为国产矿,国产矿是集团自有矿山,但开采还会受到环保限制,去年一度停止开采,因此现在铝土矿留有一定常备库存。烧碱方面从河南省内采购,也会从外省购买一些片碱进行存储,作为库存。煤矿从山西坑口直采,省内由于环保限制基本买不到。由于企业承担市区的冬季供暖任务,所以煤炭采购量较大,去年电厂亏损严重。后续考虑增加新产能,使用进口矿。

下游方面,企业产品销往省内电解铝企业和外省西北地区,销售由总部统一负责,企业只负责发货。

⑥企业F:

企业目前拥有氧化铝总产能约为140万吨,其中10%的产量为非冶金级氧化铝,今年预计将会增加一部分非冶金级氧化铝的产能,丰富企业的产品结构。

上游原料方面,30%为进口矿,70%为国产矿,国内国外都是集团自己的矿山。烧碱从河南、山东等地采购,只用液碱,不用固碱,因不划算。煤炭从河南、山西、宁夏等地采购,集团统一采购,但只有少部分使用长协价,大部分还是市场价,去年煤炭成本较高,但企业只要有利润就行。

下游方面,企业产品销往省内(20%)和西北地区(70%),剩下10%为非冶金级氧化铝,产品销售由集团统一负责,企业只负责发货。

⑦企业G:

企业总共有两条生产线,一条生产线产能大约20万吨。去年企业由于缺少资金,经营面临较大困难,一直是一条生产线运行。企业的生产线相对较老,但还能勉强运行。

生产原料方面,在周围有自己的矿山,但去年以来因为环保问题一直没有开采,现在只能从伊川、汝州、禹州、巩义等地购买,外部采购成本将会有所提高,而且面临其他买家的竞争压力。烧碱从省内平顶山、开封等地购买,每个月市场有一个月均价。煤炭的话从山西、陕北地区购买。自身没有电厂,使用网电,成本明显高于其他同类企业。

产品主要销售给省内电解铝企业,销售定价都是按照“三网均价”的模式,希望氧化铝价格能稳定高位,这样有一定利润后会考虑重启另外一条生产线。

三)调研总结

1)氧化铝企业相对电解铝企业来说,利润少很多。另外,一方面上游铝土矿、煤炭涨价压力较大,另一方面下游电解铝需求整体缺少增量,因此企业担心在两面夹击下氧化铝行业将面临一定困难。

2)多数氧化铝企业对今年氧化铝行情不是特例看好,主要原因在于广西、重庆等地今年将有一批新产能投放,伴随着冬奥会北方限产结束和广西疫情影响消退,市场整体供给将偏向宽松。

3)希望氧化铝期货尽早上市,为市场定价提供指引。目前三网定价的方式面临着信息不透明的问题,例如涨价时只知道谁卖货,不知道谁买货;跌价时只知道谁买货,不知道谁卖货。

刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。