简述:PTA加工费用处于历史低位,上游成本受俄乌局势动荡的影响短期难以回落,PTA的价值被低估,因此即使终端消费不畅,PTA价格也将呈现易涨难跌的走势。

一、俄乌局势未见好转,原油强势难以改变

成本重心不断上移是化工品期货自2020年以来走出单边牛市的最根本的原因。受疫情的影响,2020年市场对全球经济衰退的担忧不断加剧,国际原油价格受此影响大幅下挫,期货价格甚至一度跌至负数。之后,OPEC+执行了970万桶/日的力度空前的限产,全球各主要经济体纷纷执行极度宽松的货币政策,国际原油价格逐步止跌企稳。之后,各主要经济体的经济逐渐从疫情的影响中走出来,全球原油需求恢复,原油供需格局逐渐由过剩转为紧平衡,国际油价也进一步上涨。2022年以来,乌克兰局势持续恶化,在地缘政治的推动下,国际原油价格持续上升,已经涨至近10年的高位。从供需格局来看,OPEC3月份的月报预估2022年全球原油的平均需求为10090万桶/日,非OPEC的原油产量为6659万桶/日,OPEC非常规油气的产量为527万桶/日,则OPEC原油产量达到2903万桶/日,全球原油供需才能够实现平衡。二月份,OPEC产量大幅上升38万桶/日至2855万桶,若OPEC维持目前的产量水平,则全球原油的供应缺口仅为48万桶/日。考虑到OPEC自2021年7月以来每个月增产40万桶/日,直至将此前580万桶/日的减产额度完全恢复,以此推算OPEC目前仍有至少260万桶/日的产量没有恢复,因此今年全球原油供应有望实现平衡并略有宽松的态势。不过,目前市场最大的不确定性仍然是乌克兰局势,俄罗斯是全球三大原油生产国,产量达1000万桶/日,若由于乌克兰局势导致俄罗斯的原油生产和供应不畅,全球原油供应将会出现结构性的供给不足,即使伊核谈判取得重大进展,伊朗原油恢复出口也难以弥补。目前,俄罗斯和乌克兰已经展开会谈,但是双方在关键性的问题上分歧很大,短时间内俄乌局势难以缓解,市场对此的担忧难以平复,因此国际原油价格目前偏强的格局将会延续。

二、销售不畅造成库存上升,PX企业降低负荷

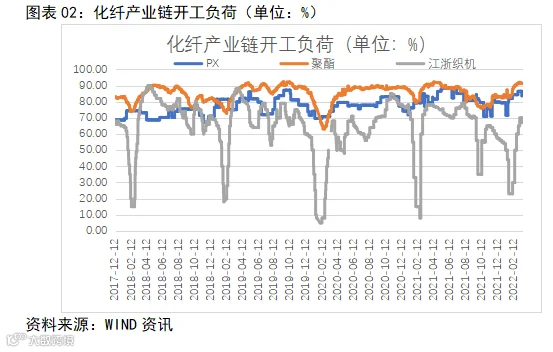

PX作为PTA的直接上游,对PTA的成本影响更为明显。由于涨幅不及上游,目前国内PX的加工费用处于极低水平。截止3月16日,MX至PX的裂解差为72.5美元/吨,较上一周上升3.5美元/吨,该数值长期维持在100美元/吨左右,目前,整体上仍然处于较低水平,说明目前PX行业的生产经营状况并不好。虽然PX的生产经营状况不好,但是由于大多为一体化装置,因此PX的开工负荷目前仍然维持在83.57%的水平。从PX的供应端来看,三月中旬海南炼化的66万吨、扬子石化的89万吨装置和辽阳石化的100万吨装置开始检修,除此之外除了长期停车的装置,和此前停车的海南炼化的100万吨的装置,国内其余PX装置大多维持生产状态,只是没有满负荷运行。由于整体开工负荷维持偏高水平,目前国内PX的库存较高,因此PX企业面临着较大的去库存压力。从目前的情况来看,由于加工费用较低,下游PTA负荷不断下降,PX库存积压,PX生产企业的利润需要修复也面临去库存压力,目前PX装置已经出现了检修停车的现象,如果后续生产经营状况不佳和销售不畅的问题得不到改善,PX开工负荷或将进一步下降。

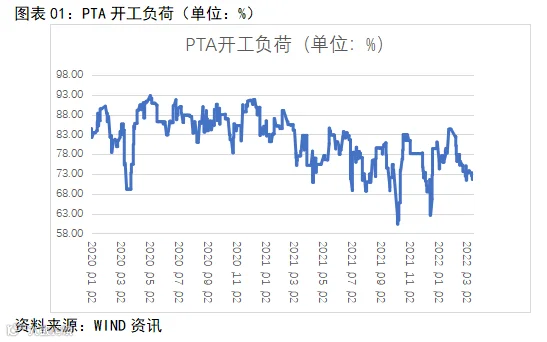

三、加工费用处于低位,TA负荷持续走低

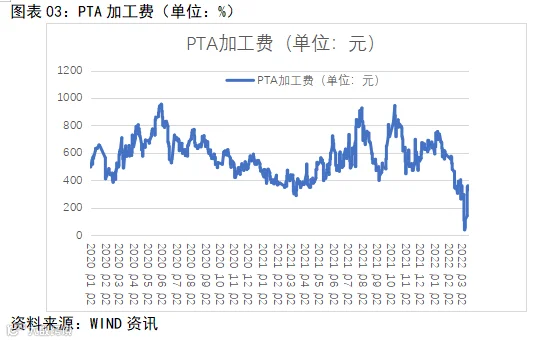

2020年3月19日至2022年3月9日的两年的时间里,国内原油期货指数由222.24元/桶涨至807.19元/桶,涨幅达到263.21%。然而,PTA在相同的周期里仅由3028涨至6616元/吨,涨幅仅为118.49%,在2020年油价上涨的过程中,PTA甚至没有跟涨。由于原油涨幅和PTA涨幅差异较大,导致了PTA生产企业亏损加剧,PTA加工费则被大幅压缩。2022年3月初,国际原油价格高位回落,PTA的价格相对其他化工品则表现的更为抗跌。截止3月17日,国内PTA生产企业平均亏损460元/吨,较上周虽然缩窄40元/吨,但是亏损仍然处于历史较高水平。PTA的加工费仅为140元/吨,较上周上升40元/吨,也处于历史低位。从估值的角度来看,PTA行业不仅陷入亏损之中,甚至连加工费也已经处于极低的水平,在成本端不大幅塌陷的前提之下,PTA的价格已经没有下跌空间。

由于企业生产经营状况不佳,国内PTA装置在2022年出现了大面积的检修和降幅。截止3月17日,国内PTA生产企业开工负荷为73.31%,较去年同期下降4.28个百分点。根据隆众资讯提供的信息,2022年以来国内累计有13套、涉及2910万吨/年产能的PTA装置检修或者降幅。这其中,逸盛新材料的2套共计720万吨的装置降幅,2号装置于3月9日已经恢复满负荷恒产,1号装置于3月9日降幅至50%之后于3月21日恢复满负荷运行;仪征化纤的35万吨装置近期将会重启;逸盛大化的2套共计600万吨的装置和福海创的450万吨的装置于2月底至3月初降低负荷至8成,目前仍然没有恢复;恒力石化的250万吨的装置在月底有望恢复;其余检修的PTA装置大多期限较长或没有明确的复产计划。我们认为在国内PTA加工费和生产利润没有得到明显修复的前提之下,国内PTA企业的生产积极性很难回升,包括2022年之前长停的装置和今年检修的装置复产进度缓慢,并且后续也将会有更多的企业进行检修。

增量产能方面,2022年国内共计有4套装置计划投产,其中逸盛新材料二期的350万吨装置已经投产,东营威联的250万吨装置、恒力(惠州)的500万吨和桐昆嘉通石化的500万吨装置都计划在四季度投产,也就是说二、三季度PTA没有增量产能投放。不仅如此如果PTA生产经营状况得不到改善,上述装置的投产计划也存在推后的预期。

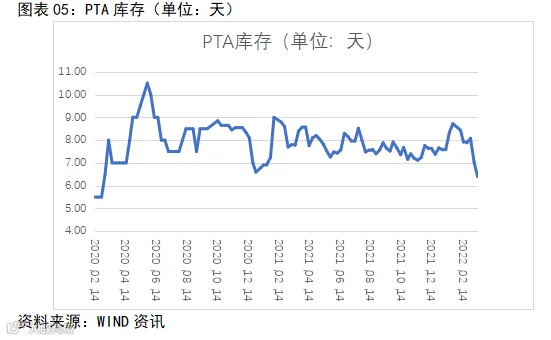

库存方面,由于近期PTA开工负荷下降,国内PTA去库存进度略有加快,目前国内PTA库存处于偏低水平。截止3月17日,国内PTA库存可用6.4天,较去年同期下降1.37天,下降幅度达到17.63%。考虑到目前PTA的开工负荷处于偏低水平,PTA的去库存进程有望延续,这会进一步对PTA的价格形成支撑。

进出口方面,根据海关数据,2021年12月我国PTA当月进口量为11253.77吨,累计进口量为76532.48吨,当月进口金额为768.25万美元,累计进口金额为4977.91万美元,当月进口均价为682.66美元/吨,累计进口均价650.43美元/吨,进口量环比下跌20.98%,进口量同比下跌39.10%,累计进口量比去年同期下跌87.58%。国内PTA进口量非常有限,相对于400-500万吨的月产量而言,每个月几万吨左右的进口量和出口量对于PTA供需的影响不大。

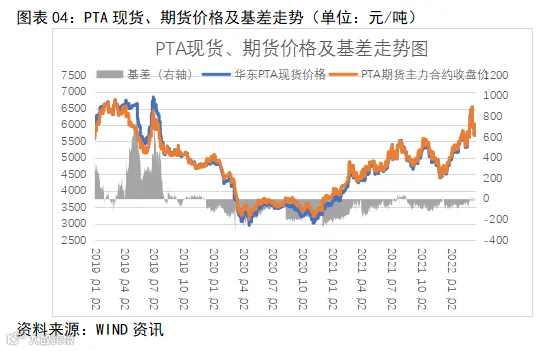

期现价格方面,目前PTA现货价格和期货价格趋同,基差处于极低水平。截止2022年3月21日,华东地区PTA现货价格为6000元/吨,期货主力TA2205合约收盘价格为6015元/吨,基差为-15元/吨,期现价差极小。目前PTA的期现价差较小,现货和期货价格不存在高估和低估的现象,期现价差对于盘面价格的影响非常有限。

四、织造行业复工缓慢,聚酯库存大幅积压

目前国内聚酯企业开工负荷仍然处于较高水平,但是受疫情的影响,江浙织造行业的开工负荷则明显低于去年同期,这导致高负荷运行的聚酯产销不畅,库存出现了积压。截止3月17日,国内聚酯开工负荷为91.2%,环比上一周持平,较去年同期上升0.36个百分点;江浙织造行业的开工负荷为67%,环比上一周下降1个百分点,较去年同期下降11个百分点。

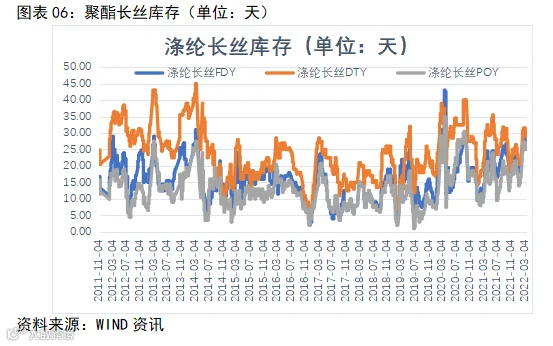

聚酯行业方面,由于产销不畅,目前国内涤纶长丝库存处于偏高水平。截止3月17日,涤纶长丝FDY库存为27.5天,较去年同期上升9.5天,同比上升52.78%;涤纶长丝DTY库存为31天,较去年同期上升3.5天,同比上升12.73%;涤纶长丝POY库存为26.5天,较去年同期上升10天,同比上升60.61%。涤纶长丝库存大幅高于去年同期,说明涤纶库存积压,终端消费不畅。面对库存积压的局面,三月以来聚酯企业开展了降价走量的销售策略,但是整体效果并不明显,虽然部分地区产销有回暖迹象,但是以询盘为主,实际销售相对有限。造成聚酯整体产销不畅的主要原因仍然是终端织造行业开工负荷迟迟没有回升,加之终端订单跟进不佳,备货不积极,使得聚酯产量向下传导不畅,造成了库存积压。目前聚酯行业面临的问题不仅是高库存,其行业整体生产经营状况并不容乐观。截止3月17日,国内聚酯切片、聚酯瓶片、涤纶长丝POY、涤纶长丝FDY、涤纶长丝DTY、涤纶短纤、涤纶工业丝的生产利润分别为-70、835、245、170、410、-265、-400,聚酯切片、涤纶短纤、涤纶工业丝都处于亏损的状态,涤纶长丝POY和FDY本周由于PTA价格下跌实现了扭亏为盈。虽然目前聚酯行业开工负荷处于高位,但是由于库存积压,去库存压力较大,加之生产经营状况得不到改善,目前的状态难以持续,后续可能会倒逼聚酯企业降低负荷。

江浙织造方面,开工负荷提升缓慢是造成目前化纤产业链整体产销不畅的最主要的原因。3月1-18日,江浙轻纺城成交量为7864万米,较去年同期下降1979万米,下降幅度为20.11%。目前国内织造行业开工负荷明显低于往年同期的问题主要是由以下几个原因造成的:其一,往年春节之后,回家过年的工人将会陆续返工,江浙织造行业的开工负荷在春节之后将会迅速提升。今年受疫情的影响,工人返工受到了限制,导致目前江浙企业招工及缺工问题较为明显,抑制了企业的复工进度;其二,受江浙地区疫情的影响,织造行业的生产也受到了一定的影响,进一步影响了企业的复工进度;其三,由于国外局势动荡,国内受疫情的影响消费也受到了一定的冲击,这导致年后织造企业的新订单没有明显的跟进,企业生产积极性不高;其四,上游原材料价格总体偏高,企业经营状况不佳,进一步降低了企业的生产积极性。

目前来看,国内此轮疫情问题虽然有向好的趋势,但是整体并没有消除,其对于国内消费的影响仍然存在,短期内江浙织造行业符合恢复速率较慢的问题难以解决。后续需要继续关注公共卫生问题对于终端成衣生产和消费的影响。

五、后市预测

综上所述,PTA行业目前处于供需两弱的格局之中。供应方面,由于加工费用处于极低水平,生产企业只能被迫降低负荷减少亏损。需求方面,终端织造行业开工负荷提升缓慢,造成PTA下游聚酯行业库存积压、生产经营状况恶化。在这种情况下,虽然聚酯开工负荷处于高位,对于PTA的需求表现稳定,但是这种难以延续,PTA后续的需求存在一定的影响。不过,PTA行业由于供应长期过剩,因此价格长期围绕成本线运行,目前PTA的加工费已经处于极低水平,上游原油受乌克兰局势动荡的影响短期内强势难改,在成本支撑的作用下,目前PTA的价格已经被低估,需求通过价格上涨修复产业利润。在这种情况下,我们建议对PTA持谨慎看多的观点,后续的涨幅仍需关注需求的跟进情况。

作者|周涛

从业资格号|F3041511

投资咨询号|Z0015164

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。