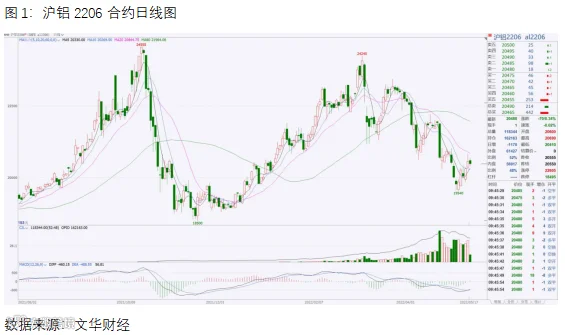

铝价经历了一轮大幅回调之后,近期价格逐渐站稳两万点一线。目前,随着国内疫情防控形势的好转,上海地区复工复产逐步加速,市场对下游需求复苏的预期逐步增强。由于供给端产能复产加快,电解铝运行产能将创出历史新高,供给端支撑价格的因素已经不在。相对来说,需求端的复苏情况将在很大程度上决定本轮铝价的反弹高度。因此,我们将从需求端的情况来分析铝价后市的可能情况。

一、国内经济5月份或明显回暖

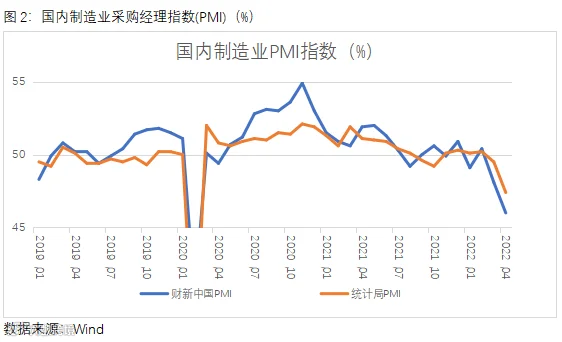

宏观方面来看,受疫情冲击影响,国内3、4月份经济运行主要指标均有所回落。以先行指标PMI指数来看,4月份官方制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,达到自2020年3月以来的最低值;4月财新中国制造业采购经理指数(PMI)为46.0%,环比上月走低2.1个百分点,同样为2020年3月以来最低值,二者走势一致。

对比来看,首先,本轮疫情呈现多点散发,影响范围不及2020年初,因此本次经济数据下滑幅度相对收窄。其次,本轮疫情同样对物流冲击较大,各地区在保障生产生活物资供应和产业链供应链稳定方面将更有经验,在精准落实疫情防控措施基础上,推动复工复产的效率将会更加提高。最后,本次疫情又叠加外围俄乌冲突的影响,国际局势的不稳定使得海外供应链出现困难,外围通胀高企的问题将会持续影响一段时间。另外,随着美联储开始新一轮的加息和缩表,金融市场的不确定性也进一步增加。

总的来看,国内经济韧性仍在,预计5月份经济数据或将出现明显回暖。但外围环境发生了巨大变化,经济数据重回本轮疫情之前水平后能否继续保持或者进一步走高,这些仍需观察。

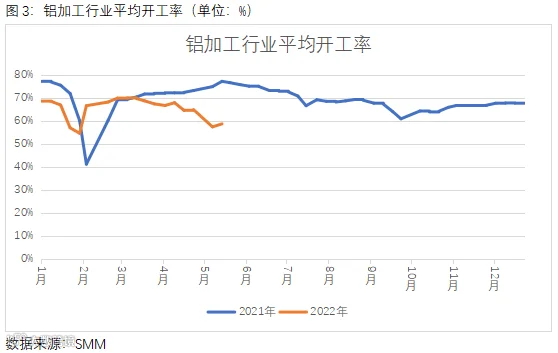

据SMM统计,截至5月12日,国内铝下游加工龙头企业开工率为58.6%,远低于去年同期水平74.8%。分板块来看,铝型材、铝板带、铝箔、铝合金和铝线缆几大板块均低于去年同期水平,其中铝型材、铝箔等开工率下滑幅度超过十个百分点,成为主要拖累。

一方面,国内下游终端需求不及去年同期,且疫情对物流运输影响较大,铝加工企业平均开工率出现下滑。另一方面,随着海外铝加工产能的恢复和经济增速的下滑,对中国订单的需求也会有所下降,出口比重的下降进一步拖累开工率的下滑。

疫情对物流的影响会逐步好转,但下游终端需求和海外出口短期很难完全恢复,因此铝加工企业平均开工率整体有望持续低于去年同期水平。

三、地产和交通拖累终端需求

国内铝的终端需求分布较广,包括建筑(29%),交通(23%)、电力电子(17%)、包装(11%)、耐用消费品(9%)、机械设备(8%)和其他(3%)。其中,地产板块和交通板块是铝最大的两个下游消费板块,也是目前拖累最大的两个,且目前没有明显的向好信号。

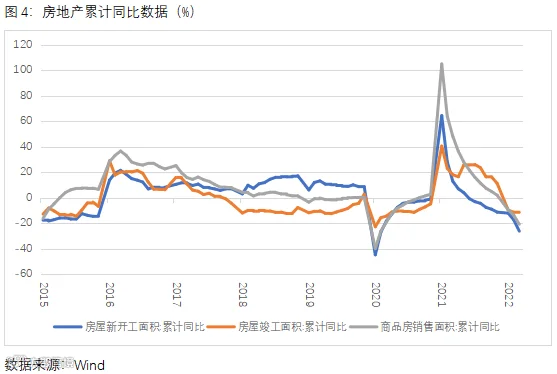

地产方面,首先,销售数据持续恶化,2022 年1-4 月,商品房销售额累计37789亿元,同比-29.5%;销售面积累计39768万平方米,同比-20.9%。从单月值来看,2022年4月商品房销售额同比-46.6%,较前值下降20.4个百分点;而销售面积同比-39.0%,较前值下降21.3个百分点。其次,投融资跌幅扩大,2022年1-4月房地产开发投资完成额累计为39154亿元,同比-2.7%。从单月值来看,2022年4月房地产开发投资完成额同比-10.1%,较前值下降7.7个百分点。到位资金降幅扩大。2022年1-4月房地产到位资金累计为48522亿元,同比-23.6%。从单月值来看,2022年4月房地产到位资金同比-35.5%,较前值下降12.5个百分点。最后,开竣工数据未见修复,2022年1-4月,新开工面积累计39739万平方米,同比-26.3%。从单月值来看,2022年4月新开工面积同比-44.2%,较前值下降21.9个百分点。竣工强弩之末。2022年1-4月,竣工面积累计20030万平方米,同比-11.9%。从单月值来看,2022年4月竣工面积同比-14.2%,较前值提升1.3个百分点。整体来看,虽然近期央行下调首套房贷利率下限,多地相继出台放宽限购限贷的政策,但房地产下行周期仍未结束。

交通板块,5月11日,中国汽车工业协会发布了2022年4月汽车行业产销情况。4月汽车产销呈断崖式下跌,分别达到120.5万辆和118.1万辆,环比下降46.2%和47.1%,同比下降46.1%和47.6%。当月销量跌破120万辆,为近十年以来同期月度新低。乘用车和商用车环比和同比均呈现大幅下降。相比较而言,新能源汽车表现总体好于大市,同比延续了快速增长势头,市场占有率依旧保持较高水平。受芯片短缺,物流受阻等因素影响,国内汽车市场的发展仍将面临一定困难。

从以上几方面的分析来看,目前下游需求对铝价的支撑都较弱。乐观来看,若后续经济复苏态势较好,经济数据能回到或者超过上海疫情前的水平,铝价也有望反弹接近疫情前的水平(约为22500-23000元/吨)。否则的话,每次短暂的反弹或许就会成为布局空单的机会。

作者 | 刘培洋

从业资格号 | F0290318

投资咨询号 | Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。