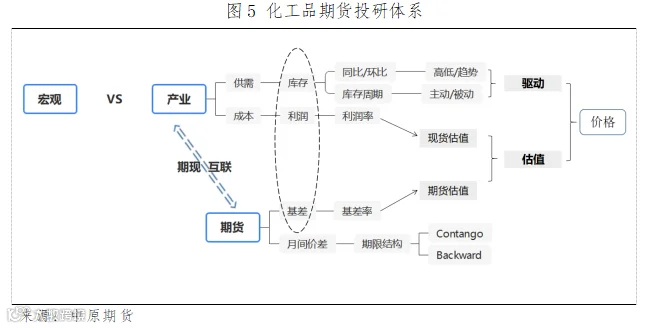

在产业基本面的分析框架内,估值是极重要的研究维度。在市场上的报告中,“估值过高,价格存上边际”、“估值偏低,有向上修复预期”等字眼和词句,不绝于耳。那么,估值的高低,究竟如何衡量呢?高低的程度又能否有效量化和呈现呢?这是本文希望分享的内容。

【估值内涵与指标】

估值,意指对商品的价值判断,相应有个客观上判断标准的问题,毕竟主观的结论缺乏可比性、可讨论性。特别是投资意义上的估值,显然需要可量化的指标来支撑和论证策略。

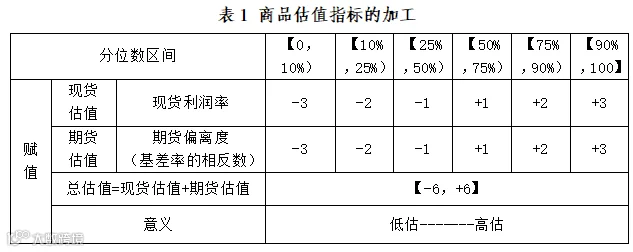

对于大宗商品(期货)而言,较为合理的估值应涵盖两个部分,分别是现货估值、期货估值。其中,现货估值可以用“现货利润率”这一指标衡量,具体是指现货价格偏离生产成本的程度(现货利润率=生产利润/现货价格);期货估值聚焦期货盘面价格,可以用“期现偏离度”这一指标来衡量,具体指期货主力合约价格偏离对应现货标的价格的程度(期现偏离度=(期货价格-现货价格)/现货价格)。至于,综合估值,则可以用某种加权方式将现货与期货估值结果合并呈现。

考虑到数据的可获得性、稳定性与可比性,笔者引入历史分位数的方法将不同区间的结果赋值、加权,以作为对估值强弱的衡量。具体如表1所示,无论是现货估值还是期货估值,都最终呈现【-3,+3】区间的6个等级,依次代表着从低估到高估的不同程度。

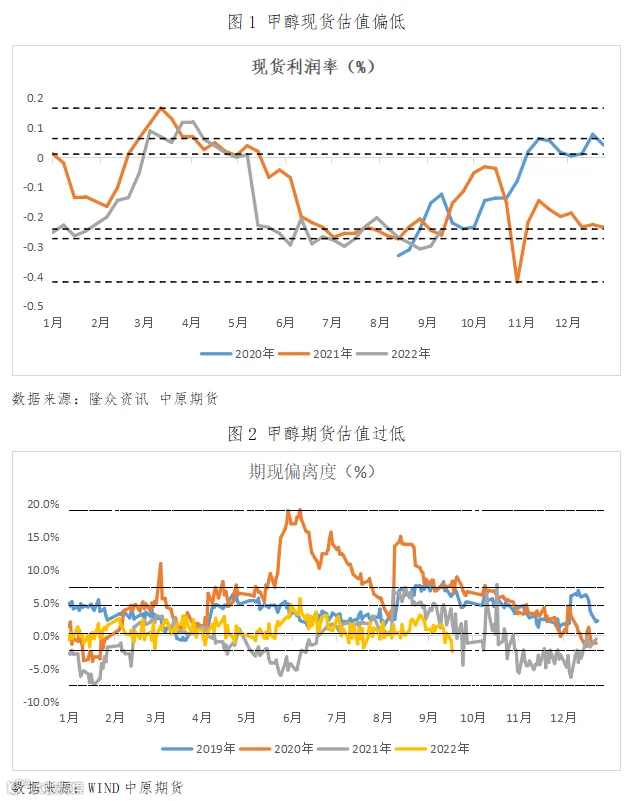

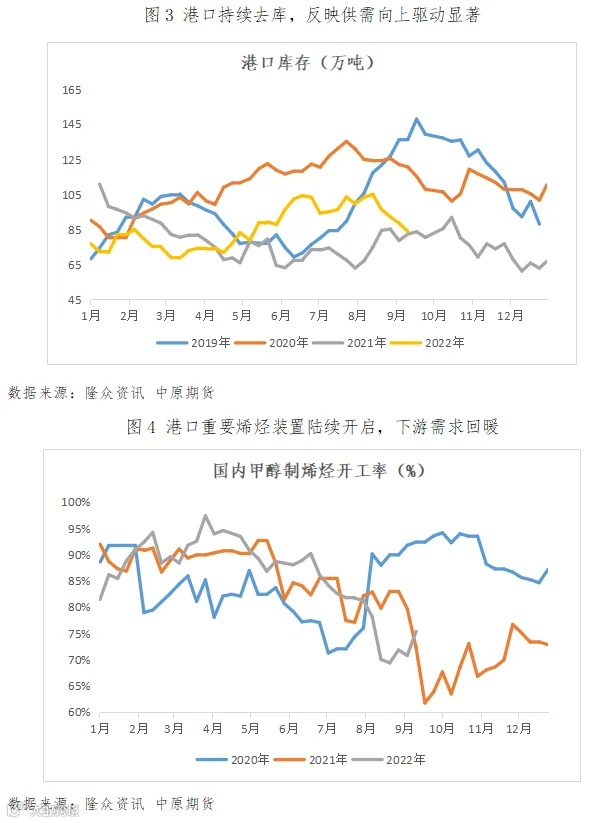

【在甲醇品种上的应用】

【延伸拓展】