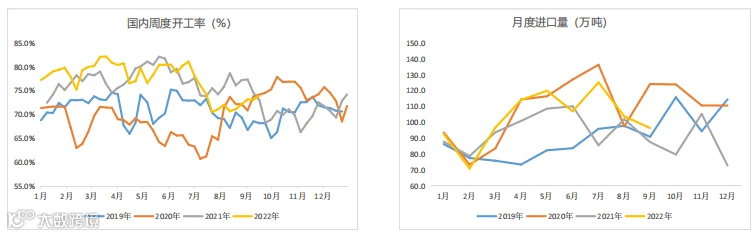

一、供给-国内产量继续恢复 进口到港持续不振

国内方面,本周中国甲醇产量为149.36万吨,较上周增加1.67万吨,装置产能利用率为73.97%,环比+1.13%。

进口方面,港口主流区域进口船货周度到港量预估为26.86万吨附近,较上周减少。

二、需求- 传统下游开工率正常恢复,主要烯烃装置重启开工情况不稳

数据来源:隆众资讯、中原期货

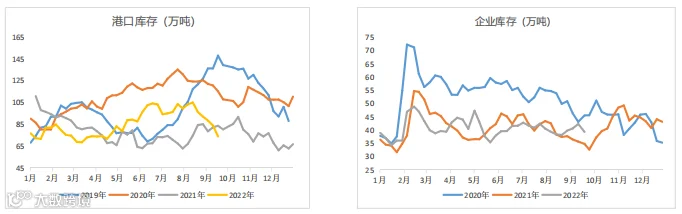

三、库存-港口与内地库存同步去化

数据来源:隆众资讯、中原期货

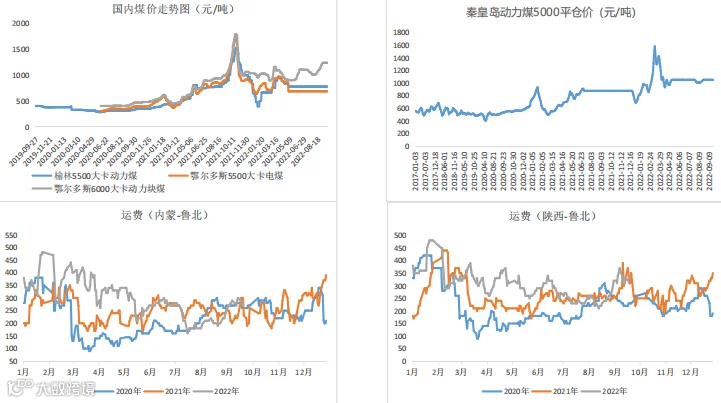

四、成本-动力煤价格持续坚挺,保持在合理区间。运费高位企稳

数据来源:隆众资讯、中原期货

五、利润-产业链利润涨跌互现,烯烃单体进一步走差

数据来源:隆众资讯、中原期货

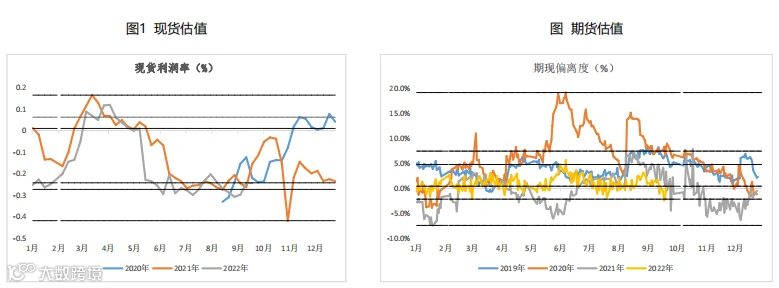

六、估值分析-估值偏低,有望期货向现货靠拢

数据来源:隆众资讯、Wind、中原期货

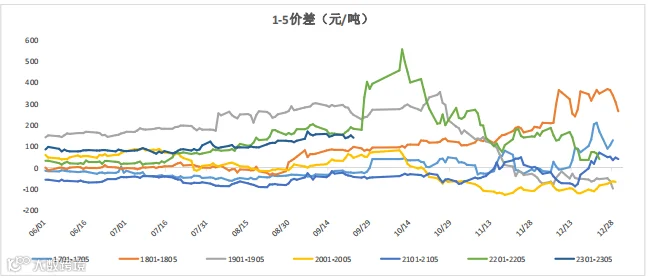

七、价差分析-1-5价差小幅收窄

数据来源:Wind、中原期货

八、总结

1.节前为震荡行情,高抛低吸为主,不建议单边重仓。

2.套利方面,1-5节前偏反套。

原油异常波动

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340