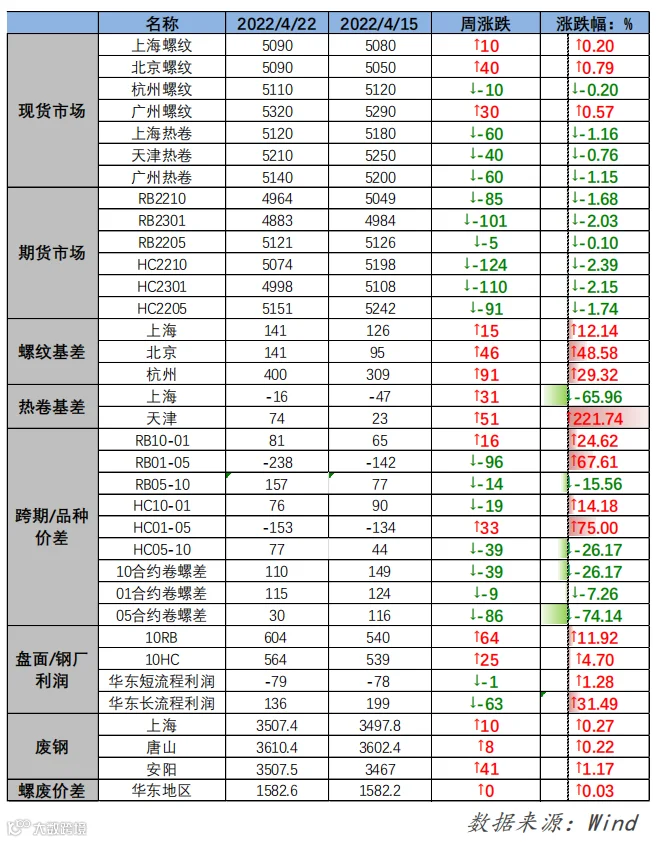

策略建议:

单边:关注螺纹4800-4850高炉成本附近支撑,短期观望,中期思路偏多;

套利:多卷空螺继续逐步建仓。

风险点:

疫情拐点持续后延;宏观政策出台;海外地缘局势变化。

一、行情回顾

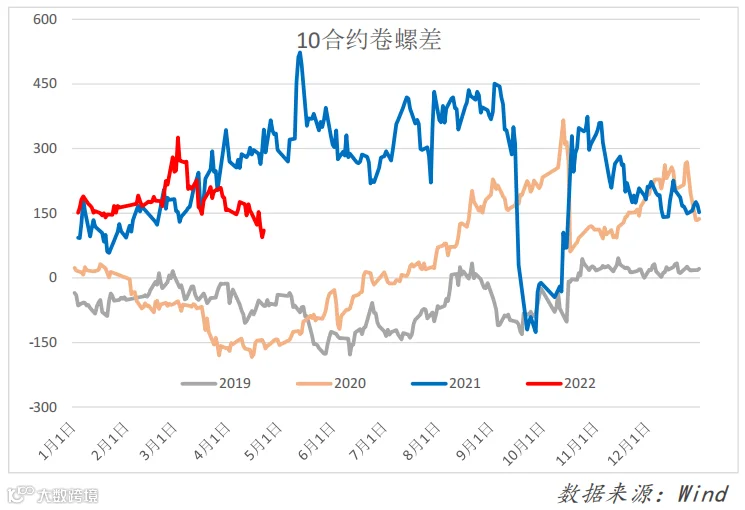

上周黑色系整体走势单边下行:黑链指数周初承压220高位震荡,后半周受供需数据持续不及以及美联储加息等宏观扰动大幅下跌,螺纹热卷盘面下跌近百元。并且由于热卷下游多集中在华东制造业,需求影响较螺纹更大,供需弱势导致价格表现弱于螺纹,周内卷螺差最低下探至84,但随后价差再次回升。

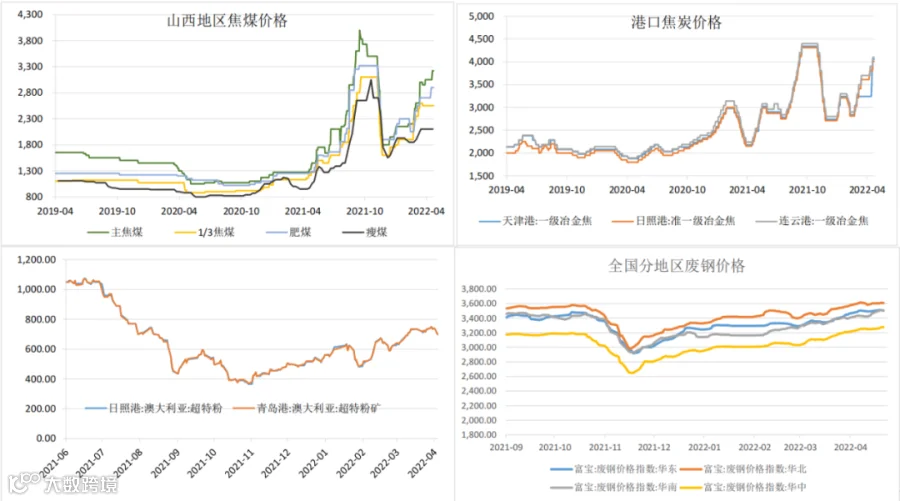

二、供需分析

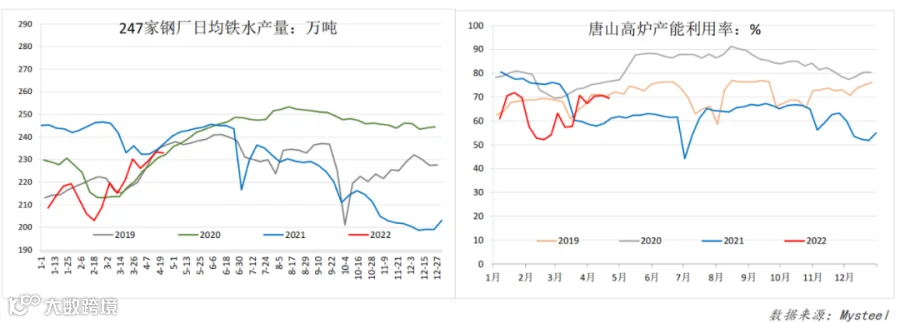

247家钢厂铁水日产232.97万吨(环比-0.33万吨,同比-7.41万吨)。

唐山高炉产能利用率69.53%(环比-1.11%,同比+7.72)。

上周发改委表示,今年要继续压减全国粗钢产量确保同比下降。今年一季度粗钢产量2.43亿吨,去年全年产量1033亿吨。初步测算,4-12月份粗钢产量不超过8773万吨,也就是说今年3月产量或为全年高点。

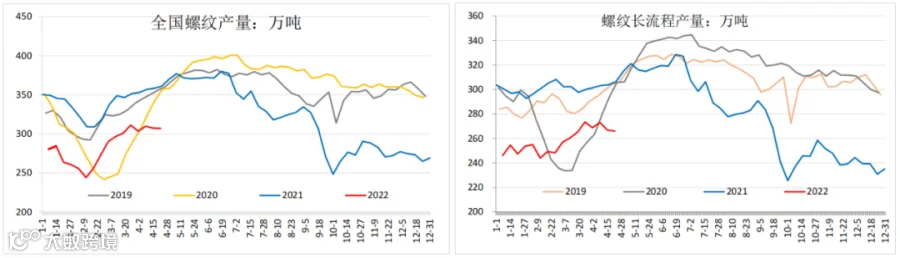

全国螺纹周产量307万吨(环比-0.29万吨,同比-62.93万吨),其中:

长流程周产量265.93万吨(环比-0.96万吨,同比-48.85万吨)

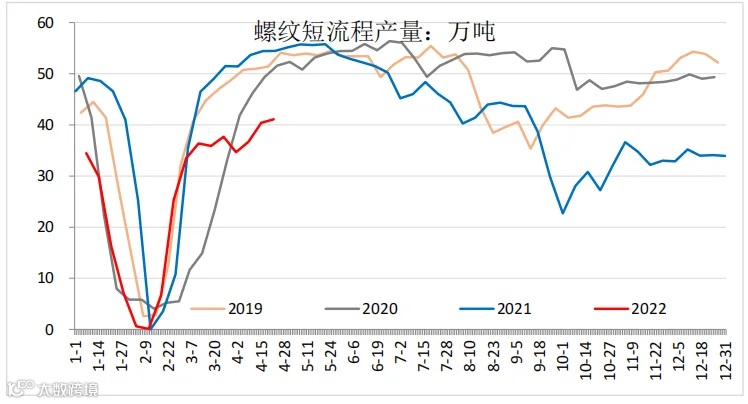

短流程周产量41.07万吨(环比+0.67万吨,同比-14.08万吨)

数据来源:Mysteel

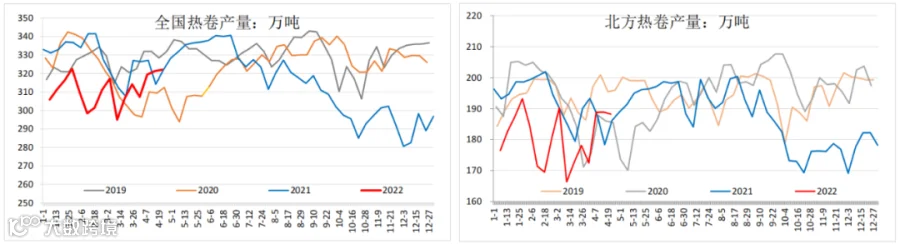

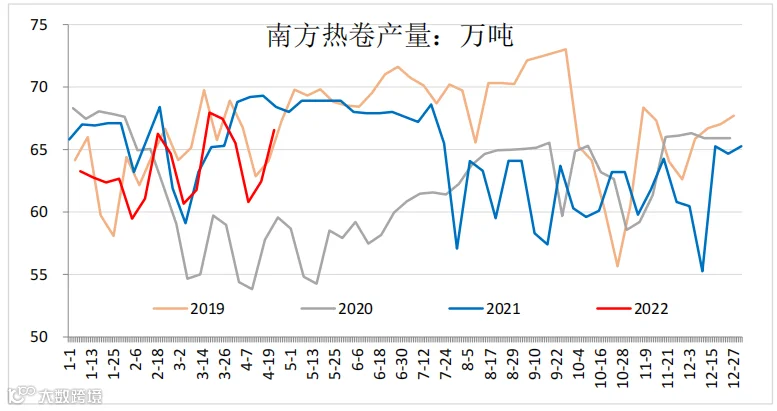

全国热卷周产量322万吨(环比+0.81万吨,同比+6.26万吨),其中:

北方产量188万吨(环比-0.68万吨,同比-0.71万吨)

南方产量66.56万吨(环比+4.12万吨,同比-1.44万吨)

数据来源:Mysteel

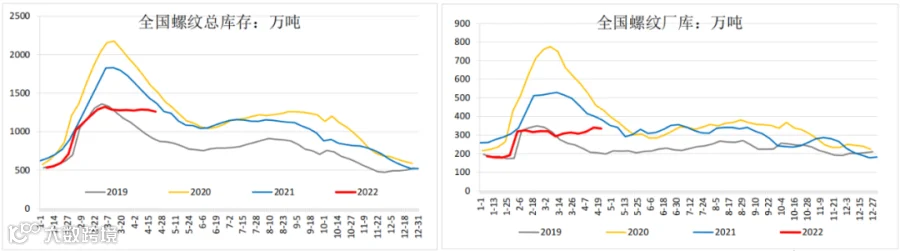

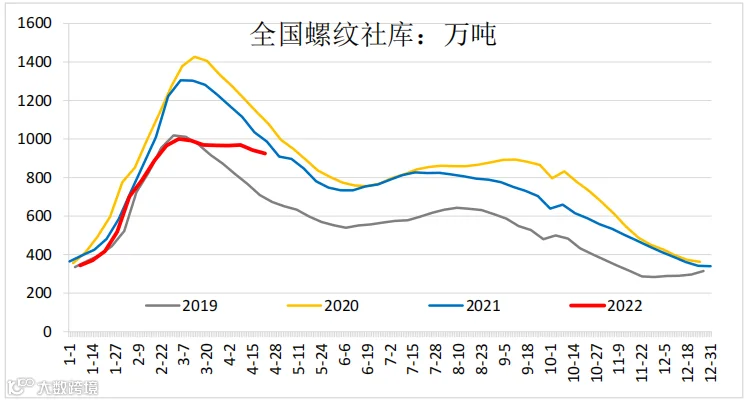

螺纹厂库335万吨(环比-5万吨,同比-17万吨)

螺纹社库925万吨(环比-17万吨,同比+16万吨)

螺纹总库存1260万吨(环比-22万吨,同比-0.65万吨)

数据来源:Mysteel

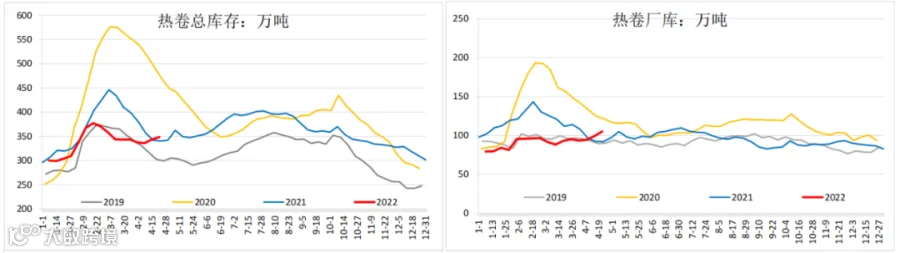

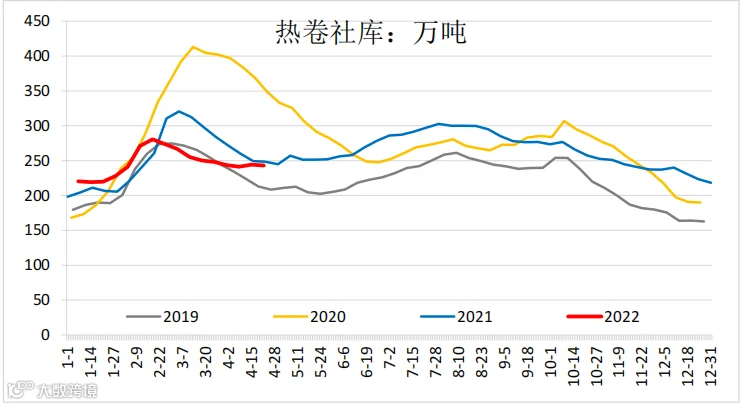

热卷厂库105万吨(环比+6万吨,同比+8万吨)

热卷社库243万吨(环比-1万吨,同比-1.7万吨)

热卷总库存348万吨(环比+5万吨,同比+6.3万吨)

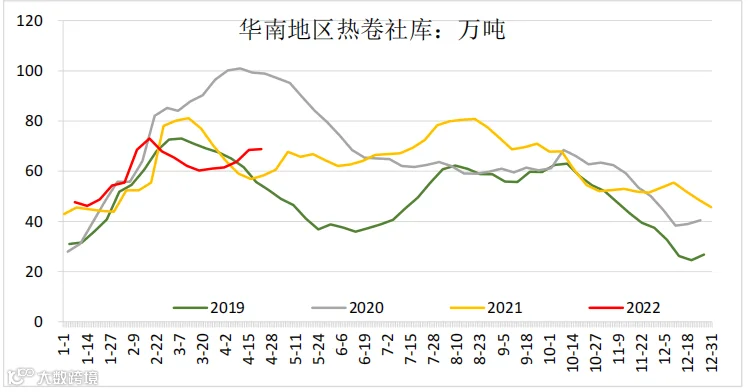

近期疫情主要影响区域在唐山和华东,而这两个区域都是热卷的供应和消费主要区域,因此热卷受影响最大。目前疫情对华东制造业补库影响较大,物流受阻钢厂库存累积,终端库存被动下降。

数据来源:Mysteel

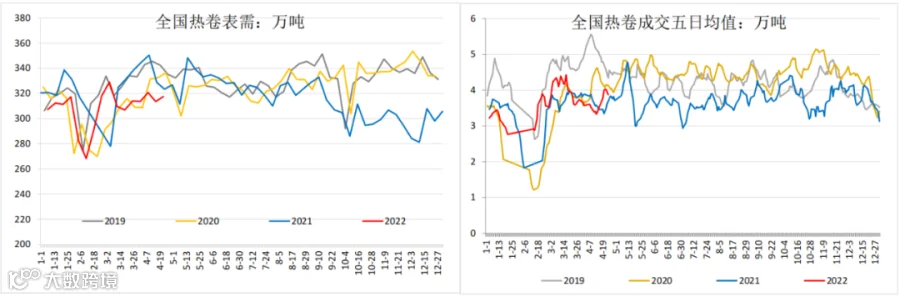

螺纹表观消费329万吨(环比-25万吨,同比-146万吨)

全国建材成交五日均值17.28万吨(环比+0.7万吨,同比-8.7万吨)

热卷表观消费317万吨(环比-4万吨,同比-9.4万吨)

全国热卷成交五日均值17.28万吨(环比+0.4万吨,同比+0.11万吨)

数据来源:Mysteel

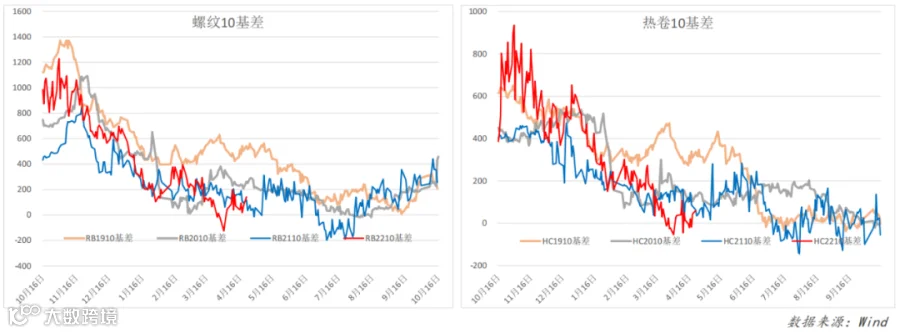

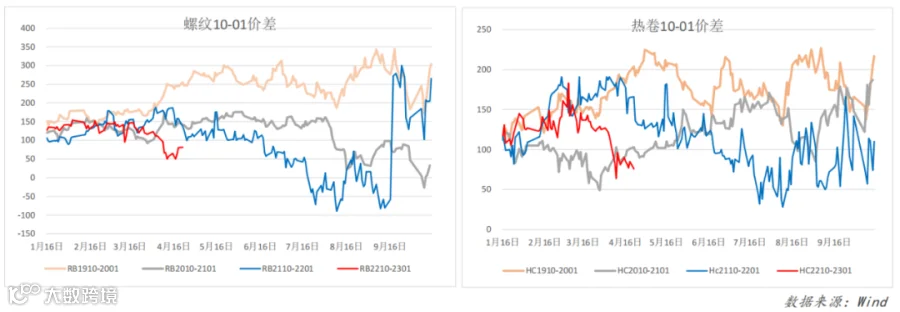

二、价差分析

3月初卷螺价差走阔,主要是俄乌冲突导致欧洲钢材供应缺口,海外热卷报价上涨带动国内出口消费。

随后价差持续收窄,一方面是中国出口至欧洲的热卷比例较低,高价成交持续回落;另一方面是华东疫情爆发,正是热卷的主要消费区域,封控导致下游制造业主动/被动停工,严重影响热卷需求释放。

不过随着复工复产的持续推进,以及货运物流的不断通畅,中长期看,以热卷代表的制造业和基建投资要好于地产投资,卷板消费回升也会带动卷螺价差低位走阔。

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。