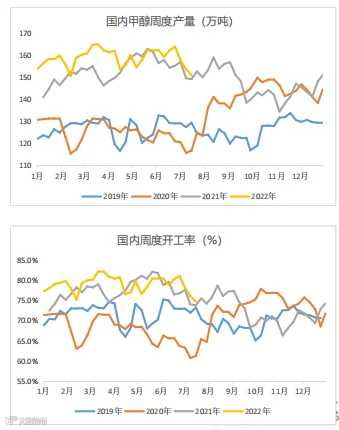

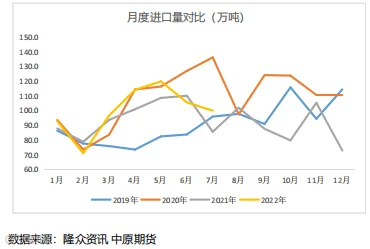

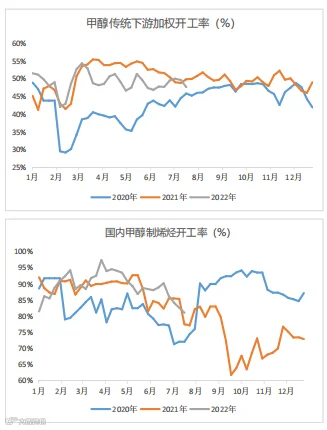

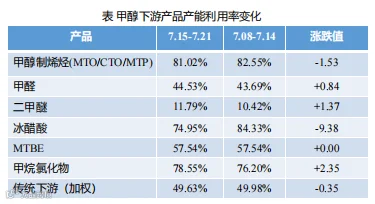

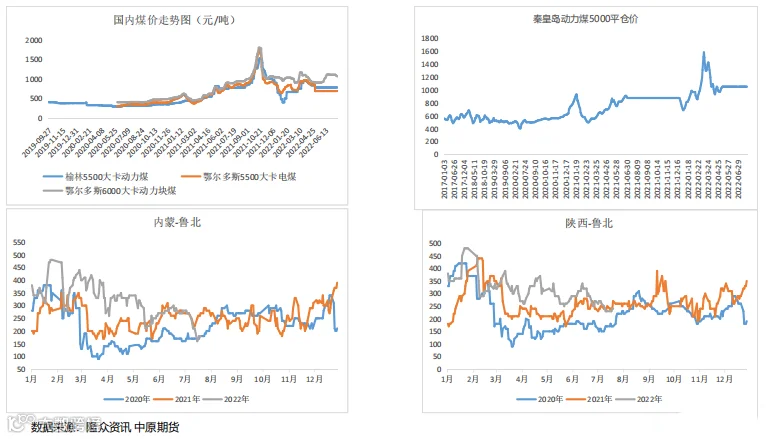

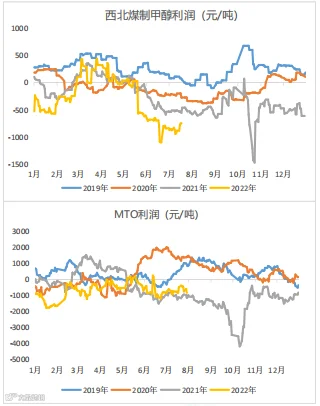

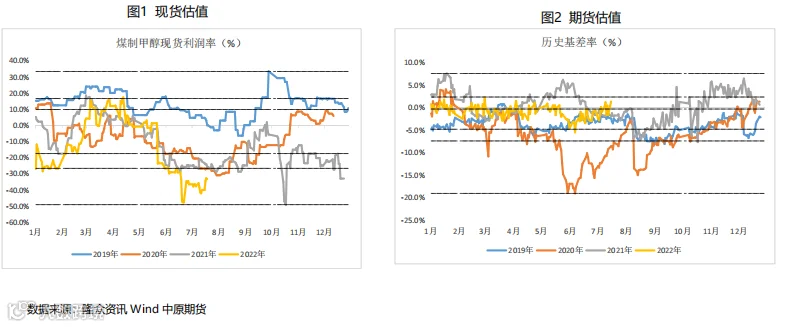

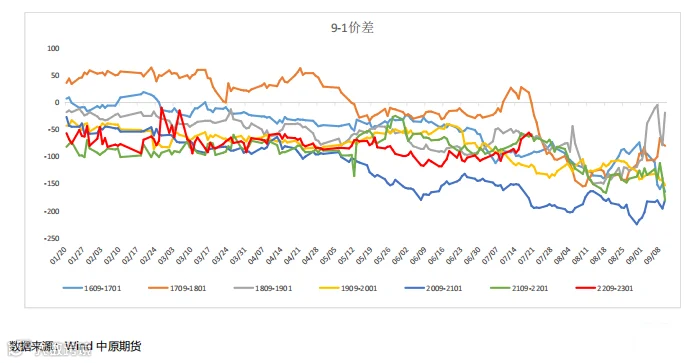

甲醇

PVC

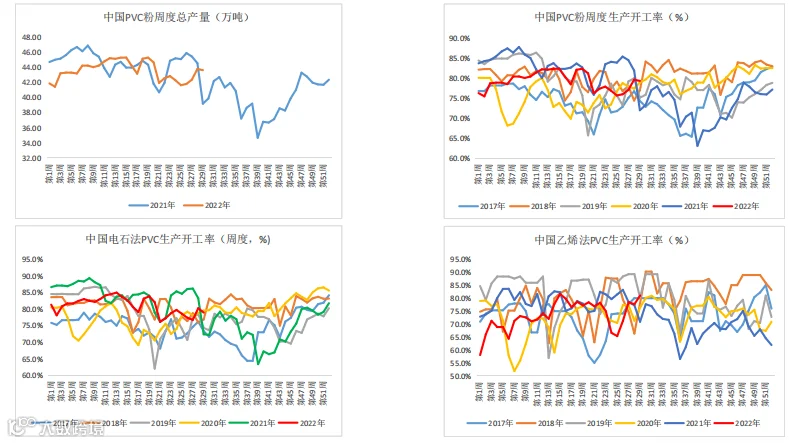

1. 供应:PVC 开工负荷率将略降,但幅度不大 ;

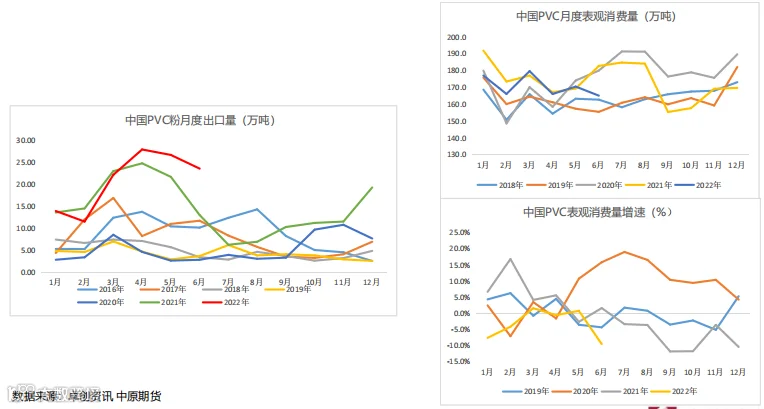

2. 需求:下游采货积极性有一定提高,但预计需求难有明显提升;

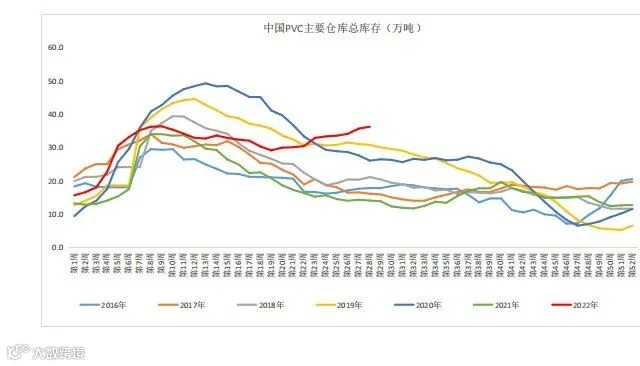

3. 库存:上、中游持续累库,社会库存居高不下,后续或有去库;

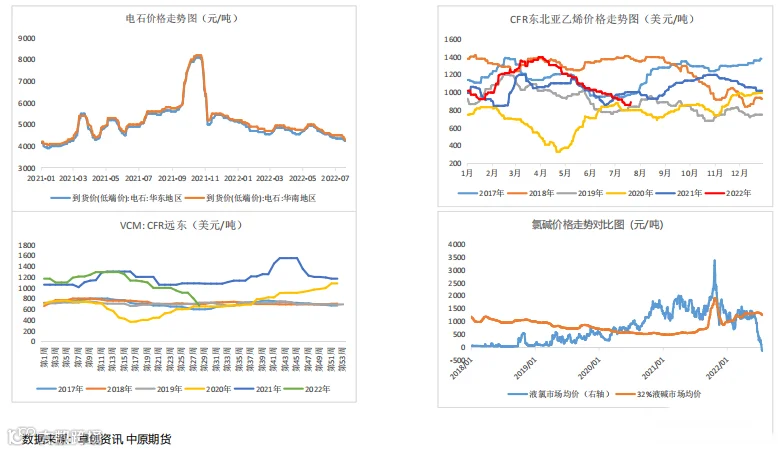

4. 成本:液氯开启“倒贴,其余分项成本同步弱势,支撑严重不足;

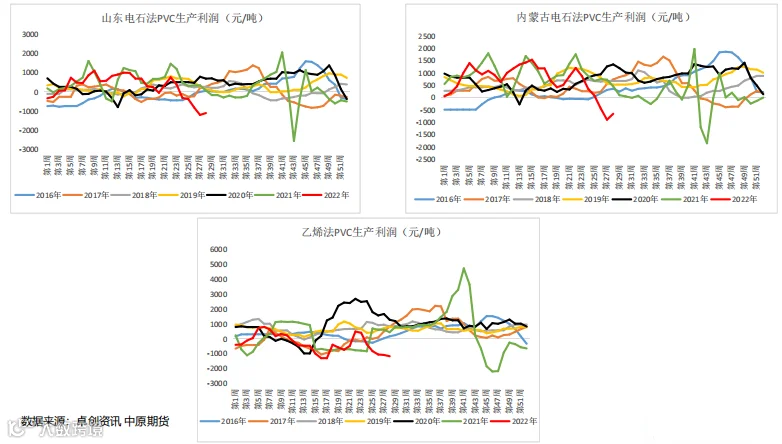

5. 利润:电石法利润有些微好转,但生产企业整体大幅亏损。

6. 整体逻辑:

供给变化不大的同时,内需仍未得到完全改善,供需边际改善的力度不足,持续性存疑,库存持续累库,价格承压。另一方面,成本端的支撑力度不足,行业利润持续亏损。而期、现货估值处于低位区间,有向上修复调整预期。从而预计,盘面全面走强时机尚未来临,向上空间不足。

另外,宏观方面,7月底面临美联储加息等重大事件,大宗商品系统性风险难挡。

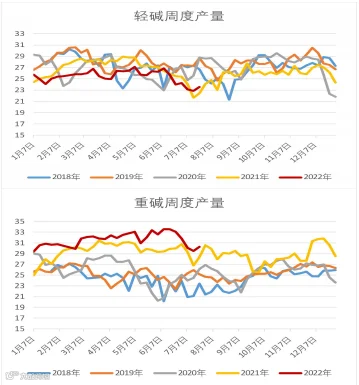

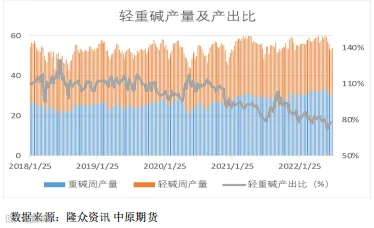

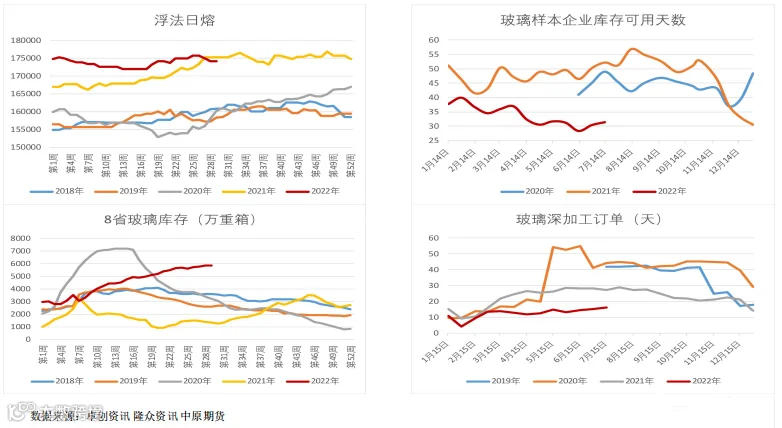

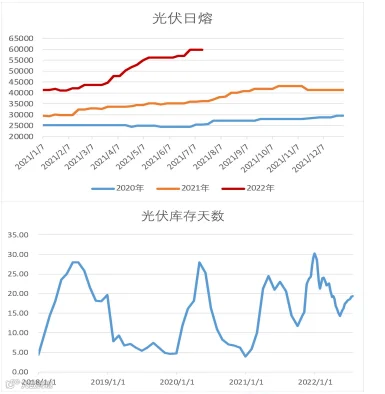

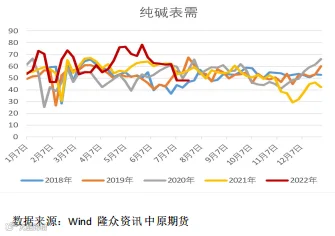

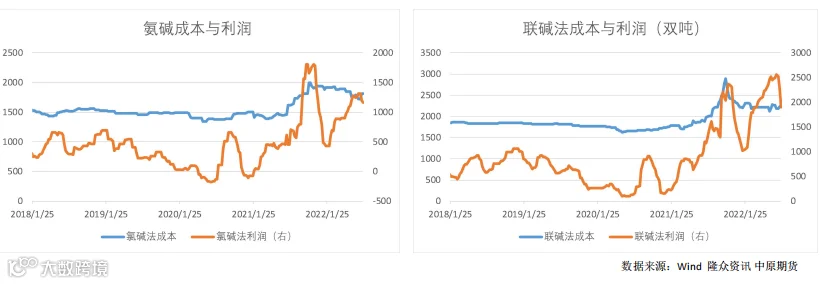

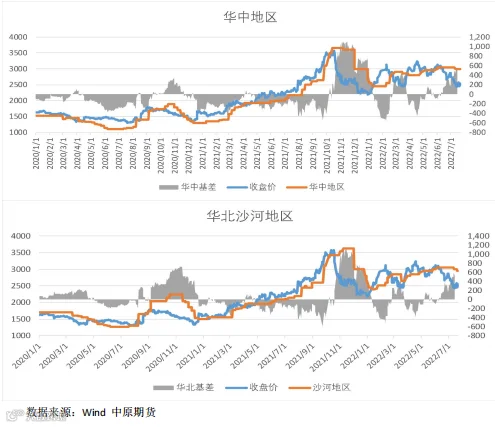

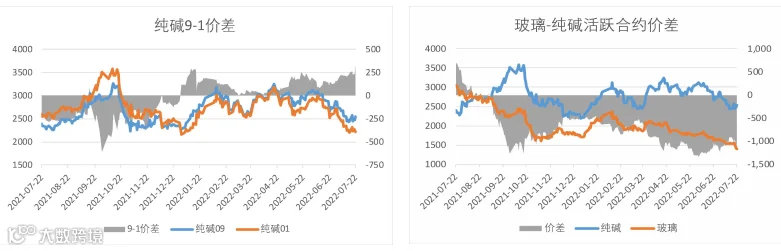

纯碱

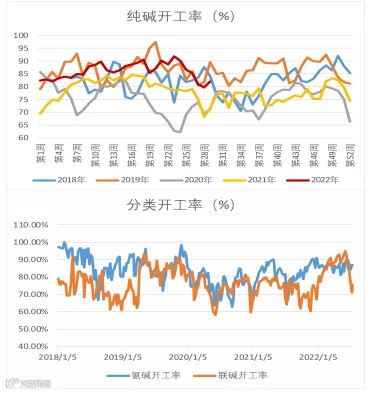

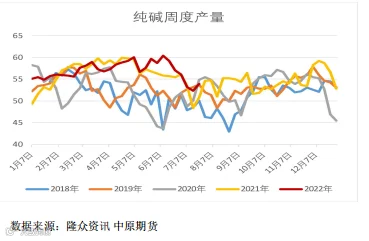

1. 供应:纯碱装置检修持续,短期供应仍存减量预期;

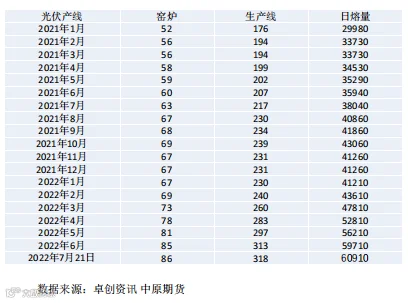

2. 需求:浮法日熔微降,光伏产线持稳,终端刚需为主;

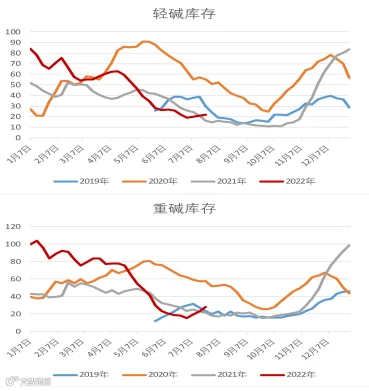

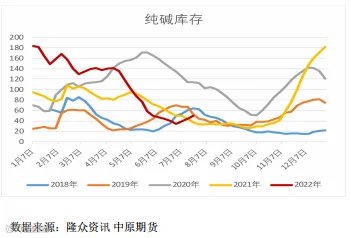

3. 库存:库存持续分化,碱厂继续累库,社会库存下降;

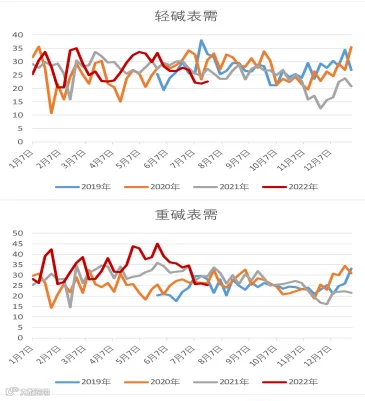

4. 表需:下游刚需为主,表需变动有限;

5.成本利润:联碱利润降幅明显,氨碱利润小幅回落。

6. 整体逻辑:

当前对现货价格的利多支撑在于中建材招标价格的落地,社会库存持续去库后,下游可采购货源多为碱厂货源,碱厂库存环比有所增加,但仍相对偏低水平。近期有装置计划检修,纯碱供应端短期或有一定减量,缓解部分企业库存压力。两者库存变动分化或收窄。对于需求端而言,主要问题仍是浮法玻璃,浮法自身供大于求结构下库存压力持续向价格压力转化,也对纯碱需求表现偏弱,浮法弱现实对纯碱压制较为明显,加之国外在高通胀、强加息周期下宏观情绪对板块的影响也在持续。近月合约或在现货趋稳下,临近交割逻辑盘面修复基差。对于后期利多驱动在于玻璃去库,玻璃价格止跌企稳下负反馈结束,从目前情况来看需要地产到深加工再到浮法的进一步传导。利空则是在于宏观情绪下市场对经济衰退的担忧以及地产偏弱下玻璃弱现实无法扭转对纯碱造成的下行压力。

尿素

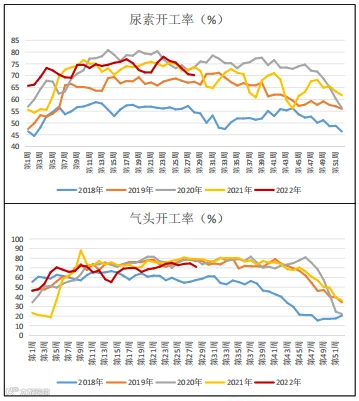

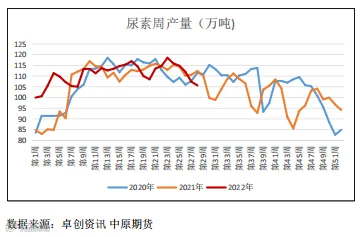

1. 供应:尿素供应仍有减量预期,产量低于去年同期;

2. 需求:浮法日熔微降,光伏产线持稳,终端刚需为主;

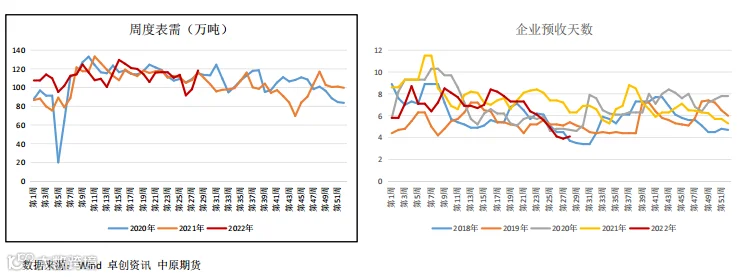

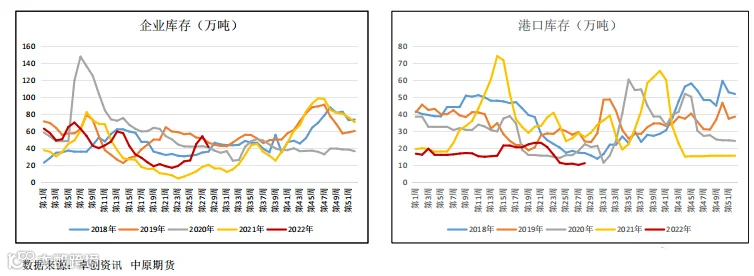

3. 库存:下游短期补库之下库存阶段去库;

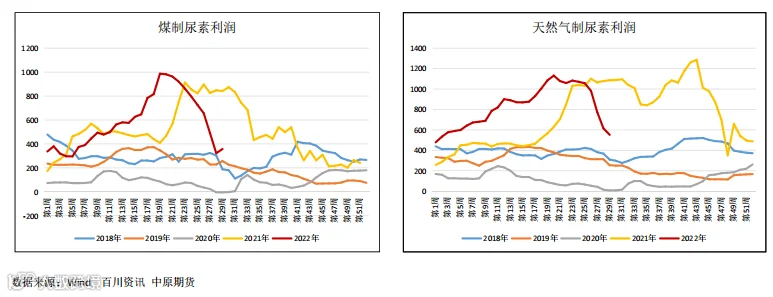

4. 成本利润:现货价格下跌,尿素利润大幅回落;

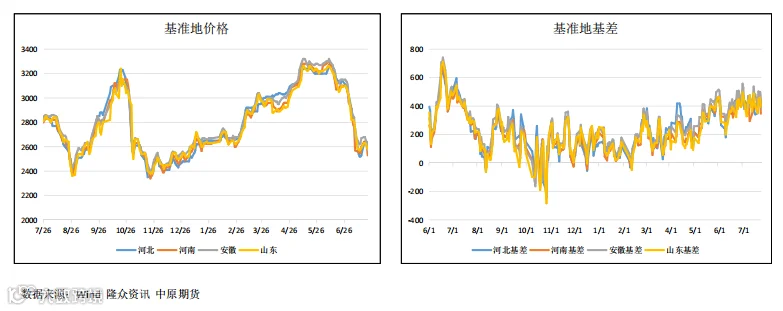

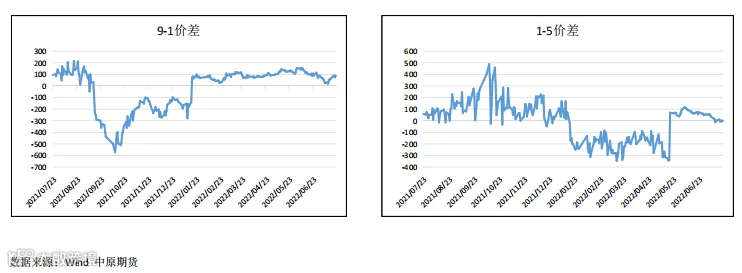

5.基差与价差:现货价格再度回落,基差仍处高位。

6. 整体逻辑:

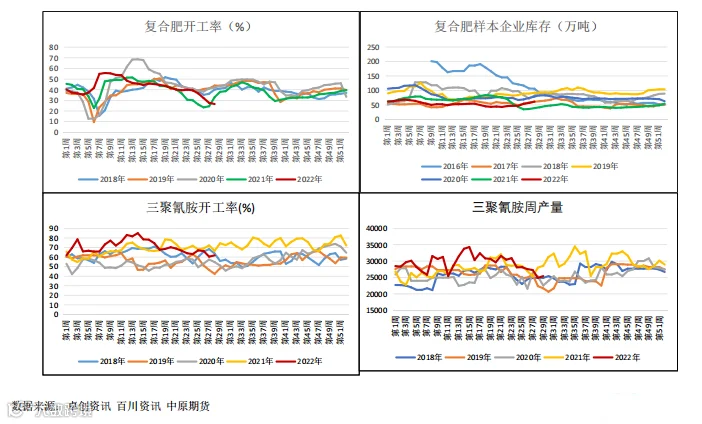

当前市场价格仍受需求端影响,在夏季用肥需求高峰之后,刚性需求支撑力度一般,上周现货在经历短暂调涨之后局部价格再度回落。玉米以及水稻追肥需求进入收尾,复合肥未有集中采购,工业需求短期采购之后,下游再度观望为主。上游新单成交放缓。出货压力增加。虽然下游库存偏低,但利多驱动仍显不足。供应端仍有装置有检修计划,但整体供需之间矛盾在于需求端。短期需求仍在于秋季肥生产的原料采购,长期则在于4季度商业储备等需求的拉动。关注价格预期以及生产备肥时间,若在需求启动下,低库存以及大基差之下,盘面或补贴水运行,但需留意需求的持续性。若需求较为分散,对价格支撑偏弱,盘面或继续承压运行。中长期来看,年内尿素需求旺季已过,在后期供应维持高位而需求释放后整体思路以逢高偏空对待。

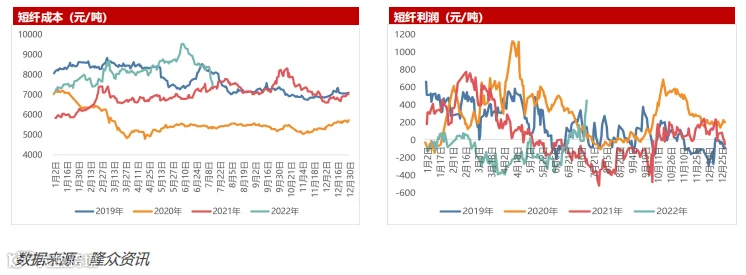

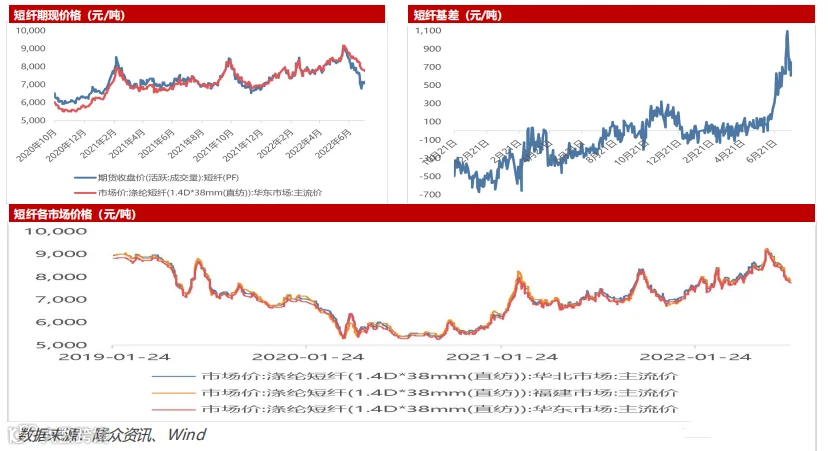

短纤

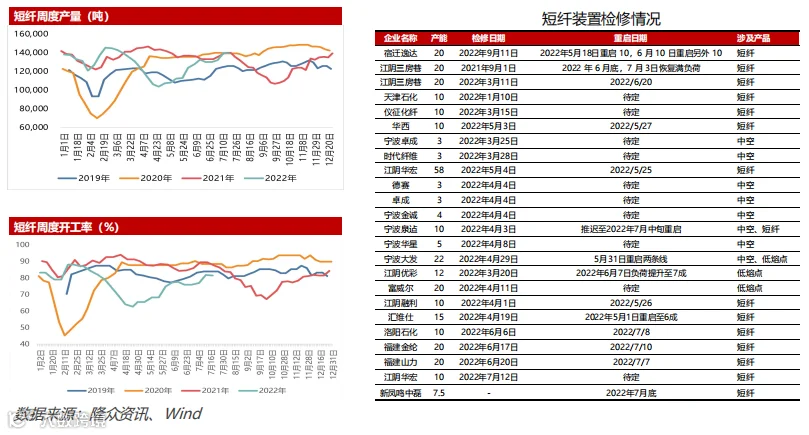

1. 供应:下周中磊预计新开一条生产线,产能220吨/日短纤供应有所增加;

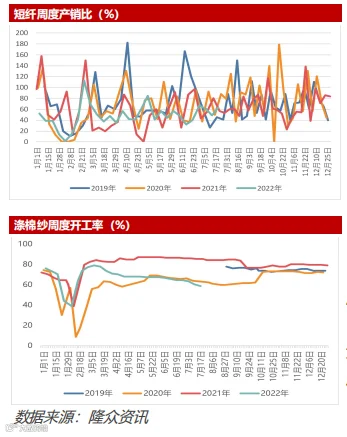

2. 需求:产业淡季叠加高库存,需求难有起色;

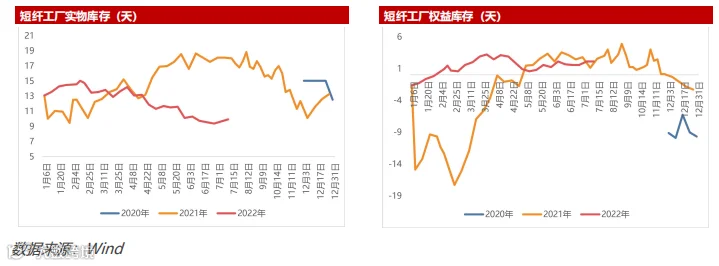

3. 库存:下周纱厂降负意愿或仍将持续,短纤库存仍将维持累库态势;

4. 成本:国际油价回升后周无跳水,成本端下周继续下滑空间有限;

5. 利润:短纤利润修复明显,下周利润或有所收缩。

6. 整体逻辑:

本周,国际油价周五,布油再次跌至100美元以下,短纤上游PX 供应收紧增强 PTA 抗跌性能,对短纤价格形成支撑,但基本面弱势抑制市场反弹。

成本端,国际油价本周回升后周末跳水,短纤上游PX供应收紧,PTA跌幅弱较上游较小;乙二醇库存仍处于高位,加之宏观利空因素较多,向上概率不大。供给端,本周华宏装置上周减产300 吨/日是导致本周产量及产能利用率下滑,但下周中磊预计新开生产线,涉及产能220吨/天 。

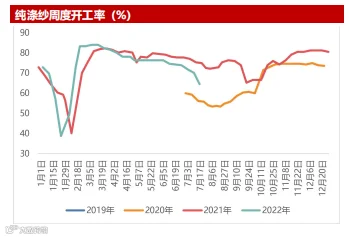

需求端,目前仍处于服装消费淡季,下游纱线、坯布市场订单萎靡,部分纱厂也减产计划,需求疲弱形势没有得到改变。

整体来看,短纤近期供给端窄幅震荡,需求端延续疲弱,短纤走势受成本端主导的逻辑没有改变。预计短纤价格下周仍跟随成本端震荡,原油及原料端存在一定超跌反弹预期,短纤市场或有小幅反弹,建议以观望为主,激进者可逢低做多,关注国际油价及 PX 等上游成本波动。

整体逻辑:

本周,国际油价周五,布油再次跌至100美元以下,短纤上游PX 供应收紧增强 PTA 抗跌性能,对短纤价格形成支撑,但基本面弱势抑制市场反弹。

成本端,国际油价本周回升后周末跳水,短纤上游PX供应收紧,PTA跌幅弱较上游较小;乙二醇库存仍处于高位,加之宏观利空因素较多,向上概率不大。供给端,本周华宏装置上周减产300 吨/日是导致本周产量及产能利用率下滑,但下周中磊预计新开生产线,涉及产能220吨/天 。需求端,目前仍处于服装消费淡季,下游纱线、坯布市场订单萎靡,部分纱厂也减产计划,需求疲弱形势没有得到改变。

整体来看,短纤近期供给端窄幅震荡,需求端延续疲弱,短纤走势受成本端主导的逻辑没有改变。预计短纤价格下周仍跟随成本端震荡,原油及原料端存在一定超跌反弹预期,短纤市场或有小幅反弹,建议以观望为主,激进者可逢低做多,关注国际油价及 PX 等上游成本波动。