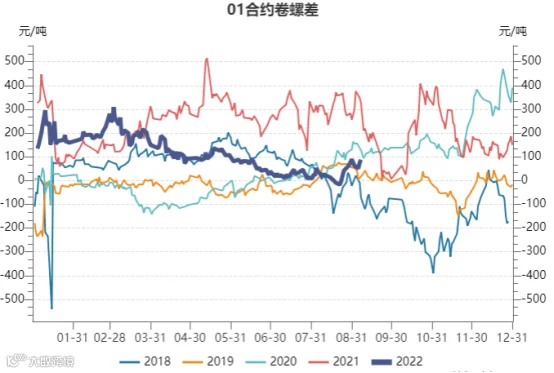

在期货市场跨品种套利中,黑色系卷螺差一直是个热门选择,作为建材和板材的典型品类,由于其生产工艺和终端市场不同,螺纹钢和热卷波动既呈现高度的相关性,又体现出价格波动的差异化。今年的卷螺差,不同于往年的波动规律,价差在3月份创出新高后持续走弱,导致卷螺差倒挂,直到8月中下旬才逐步修复。而对于传统“金九银十”来说,又将有何表现,后续是否有进一步走扩的动力,主要取决于三个方面:

一、受房地产拖累季节性特点弱化

历史数据表明,卷螺差与钢材价格走势有高度的相关性,通常价格上涨时,热卷价格上涨的速度会快于螺纹钢,而价格下跌时,热卷的跌幅也会大于螺纹钢。但这一规律并不适用于每年的9月至11月。究其原因,或与螺纹钢呈现的季节性特点有关。

作为螺纹钢的主要需求端,建筑领域有着明显的季节性特点,通常金九银十是下游施工建设的旺季,需求的拉动相对明显。而热卷下游主要为制造业,受天气温度等因素影响较小,每年淡季过后市场的补库需求回升,建筑钢材的表现更加抢眼,这时候的卷螺差往往会持续走弱。按照生产工艺,在限制穿水工艺后,添加钒合金的螺纹钢生产成本与热卷成本价差大约在100元左右。通常施工旺季,螺纹钢需求强于热卷时,卷螺差会出现持续的倒挂现象,即卷螺差跌破100成本差,甚至为负值。

但值得注意的是,今年房地产需求持续低迷,行业目前仍处于筑底阶段,即使受到各地政策托底支撑,边际改善的空间也相对有限。因此,相较于螺纹钢的终端需求而言,热卷下游制造业的需求弹性更大,恢复韧性更强。因此,即使有基建拉动,今年的金九银十相较往年,卷螺差持续走弱的空间有限。

二、京津冀环保限产或将提前

卷螺差的波动除了与下游需求高度相关外,主要影响因素还来自于生产端环保限产,尤其是京津冀地区的环保限产。

从螺纹钢和热卷的生产企业来看,螺纹钢生产分布较为分散,除了河北产钢大省之外,粗钢产量超过2000万吨的省份有16个。而热卷钢厂分布相对集中,以华北地区为主,占比超过40%,其次是华东地区超过10%。因此,京津冀地区的限产尤其是河北唐山的限产通常更有利于热卷产量的控制,进而利好卷螺差的走扩。值得关注的是,今年十月下旬将在北京召开重大会议,不排除今年秋冬环保限产将有所提前。且8月末市场消息唐山召开会议制定了全年减产计划,这将有助于后续热卷产量的控制,利好卷螺差的走扩。

三、出口放缓将拖累热卷表现

如果说房地产下滑是拖累建筑钢材重心下移的关键原因,那么全球经济承压,制造业增速放缓则是影响热卷价格的核心因素。今年全球面临新一轮加息潮带来的流动性收紧压力,经济整体承压,外需明显走弱。上半年由于俄乌冲突,供应链受阻,导致大宗商品一轮暴涨,国内外钢材价差拉大,进而助力国内板材包括热卷的出口,然而随着全球需求的走弱,制造业放缓,外需和内需拉动均面临压力。

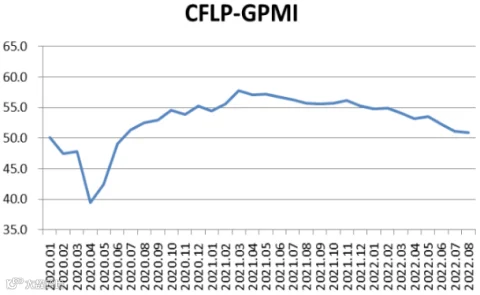

根据中物联数据,2022年8月全球制造业PMI为50.9%,较上月下降0.3个百分点,连续3个月环比下降,再创自2020年7月以来的新低。这也意味着全球经济趋弱,制造业增速逐季下探,导致外需拉动减弱。海关总署最新数据显示,8月我国钢材出口量615.3万吨,在去年同期相对较低基数下,同比保持增长21.8%,但环比7月减少51.8万吨,下降7.76%。下半年受到海外需求走弱的影响,国际价差持续收窄,我国钢材出口已不具备价格优势,部分出口转内销将影响国内市场供需平衡,也将影响热卷的表现。

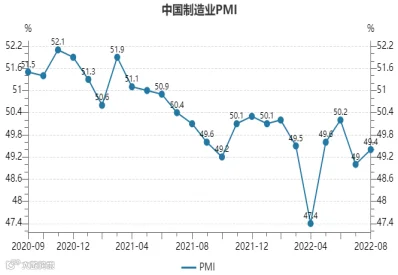

同时,受疫情和前期淡季高温限电等因素影响,目前国内制造业恢复相对缓慢,且钢材下游领域出现一定程度分化。国家统计局公布8月中国制造业PMI为49.4%,较7月回升0.4个百分点,但依然处于荣枯线50%以下,说明制造业的全面恢复仍需时间。同时,从用钢需求来看,相较于家电、船舶等领域,汽车制造近期的表现更加乐观。出口方面,8月国内汽车和汽车底盘出口量30.80 万辆,同比增长47.4%,环比增长12.0%。且今年7月国内汽车产量245.5万辆,同比增加31.5%,产销均创历史同期最高。此外,新能源车补贴也有助于拉动后续市场消费,推动产量回升。因此,热卷需求相较于螺纹钢韧性更强,但由于制造业恢复并不均衡,除了汽车领域外,其余终端并不乐观,且目前冷轧库存处于同期高位。短期来看,热卷及卷螺差的表现也不应过分乐观。

总体而言,由于热卷前期减产滞后于螺纹钢,复产节奏又慢于螺纹钢,使得卷螺差从价格倒挂逐步修复到成本价差附近。而后续表现一方面取决于制造业和房地产恢复的情况,另一方面,区域性环保限产会加大市场预期。从目前市场表现来看,制造业恢复韧性强于房地产,而河北秋冬环保限产或将提前。这也意味着,后续卷螺差还有继续修复的空间。但短期将受到冷轧高库存等因素的影响,价差的波动仍有反复。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415