进行买豆油卖棕榈油套利操作,做多豆棕2301合约价差、做多豆棕2305合约价差。基本面逻辑主要有两点:

1、大供需看,全球棕榈油供需将相对豆油宽松,且美国生物柴油需求强劲,将指引豆棕价差在三四季度呈现扩大趋势,正套风险较低。根据usda8月供需报告,2022/23年度全球豆油供需双增,产量预计为61.6百万吨,同比增4%;需求量预计为60.49百万吨,同比增2%;期末库存预计为4.63百万吨,同比增2%,豆油库存较去年有所恢复,但仍尚未恢复到前两年高位。作为对比,棕榈油库存量持续增加创出新高。2022/23年度,全球棕榈油产量预计为79.23百万吨,同比增4%;需求量预计为76.42百万吨,同比增4%;期末库存预计为16.92百万吨,同比增7%。

2、国内豆油库存持续降库,棕榈油升库。短期我国豆油库存近期持续下降,棕榈油库存开始回升,符合长期的正套趋势。据Mysteel数据显示,近一个月大豆压榨量同比偏低,豆油库存持续下降。截至2022年8月19日,全国重点地区豆油商业库存约79.395万吨,较上周减少2.045万吨,减幅2.51%。

该策略风险点:产区棕榈油出口政策再度收紧。

进行买豆油2301卖2305合约的套利操作,做多价差。主要逻辑基于:三季度预计大豆到港偏低,原料供给偏紧。近期,大豆开机率和压榨量维持低位,豆油库存持续下降,1-5价差预计延续9-1价差走强的态势。

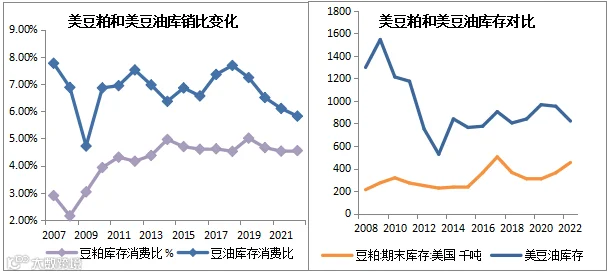

豆油和豆粕是大豆压榨后的产物,两者拥有共同的大豆原料,需求端的差异将导致油粕呈现不同的强弱关系,在全球能源紧张以及减碳目标政策下,生物柴油需求强劲将提振豆油需求进而支撑豆油价格。长期看,22/23年度全球以及美国大豆产量增加,供需边际转宽松,但作为全球定价中心美国的豆油和豆粕库存出现分化,美豆油库存继续下降,豆粕库存回升,将提振油粕比在今年后期继续震荡走强,国内豆油和豆粕与国际联动性强,可以三四季度把握节奏做多油粕比策略。

1、美豆油需求增速明显高于豆粕需求增速。根据usda8月报告,22/23年度美豆油需求量预计为1165万吨,同比增4.11%,近五年平均增速为3.8%;美豆粕需求量预计为3556万吨,同比增1.82%,近五年平均增速为2%,豆粕需求进入低速增长期。

2、新年度油粕库存走势分化。预计22/23年度美豆油库存82万吨,同比下降13.75%,库销比下降至13年低位;美豆粕库存预计45万吨,同比增25.07%,延续第二年回升,回升至近十来年次高位,库存消费比保持平稳。从供需结构看,美豆油相较豆粕供需偏紧。

3、美豆压榨量同比偏高,美豆油需求强劲。2022年前7个月,美国国内大豆压榨量同比偏高,NOPA会员单位前7个月共压榨大豆12亿蒲式耳,较去年同期提高4.8%;豆油产量为143亿磅,同比提高5.8%,截至7月底豆油库存仅提高4%。NOPA会员单位7月共压榨大豆1.7亿蒲式耳,较6月提高3.4%,较2021年7月增加9.7%;豆油产量为20.36亿磅,同比提高11%。7月份美国大豆压榨量和豆油产量维持高位,但豆油库存继续下降,间接看出其豆油的工业需求强劲。2000年以来,美国豆油的工业需求取代食用需求,主导豆油需求量的增长,工业需求占比逐年提高,2021年达到了40%,预计2022年将提高至45.61%。2022年美国豆油需求量预计1166万吨,同比增4%,其中食品需求621万吨,同比降低3%,工业需求544万吨,同比增14%。同时美国通过了延长每加仑1美元的生物柴油税收优惠期限至2024年。工业需求预计保持强劲增长态势,将长期支撑美豆油价格,进而联动提振国内豆油价格。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。