搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

纺织消费延续疲态,市场信心有所修复

>

纺织消费延续疲态,市场信心有所修复

中原期货

2022-11-07

2

主要逻辑:

1、上游:截至11月3日,全国累计交售籽棉折皮棉337.4万吨,同比减少43.9万吨,较过去四年均值减少88.5万吨,其中新疆交售322.7万吨;累计加工皮棉105.7万吨,同比减少81.5万吨,较过去四年均值减少92.5万吨,其中新疆加工100.8万吨;累计销售皮棉8.8万吨,同比减少1.9万吨,较过去四年均值减少24.2万吨。2、中游:期货陈棉仓单面临集中退市,新棉入库陆续开始。截至11月04日,郑商所棉花仓单数量(含有效预报)为5574张,折合22.2万吨棉花。3、下游:本周,下游纺织市场订单继续走弱,企业减产现象普遍,近期相对畅销的粗支品种也出现不同程度降价。国际棉纱市场持续低迷,印度排灯节后纺织市场未出现转暖迹象,国际棉纱价格继续下跌。当前常规国际棉纱价格高于国产纱1403元/吨。国内坯布市场仍以短单为主,棉布价格自9月底以来持续下跌。涤纶短纤价格回落。4、整体逻辑:期货价格逐步接近收购价格,是否会出现成本支撑,有待盘面的进一步验证。

策略建议:

建议将多空分水岭调整至13000一线,逐步转向震荡思路。因盘面转折较快,持有的持仓切莫太过坚决,做好止盈止损线的预防。

风险提示:

1、变异毒株的持续影响;2、国内外宏观政策变化;3、天气因素影响;4、国内外外交政策的变化;5、种植面积的炒作。6、俄乌战争所造成的不可测事件。

一、行情回顾

周度行情回顾

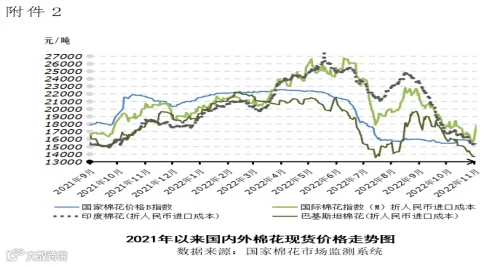

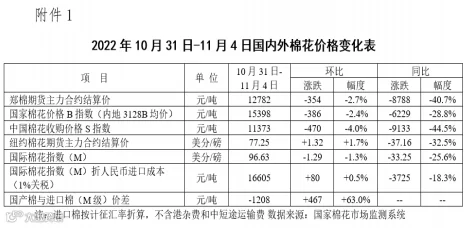

二十大召开后,随着市场信心逐渐重建,多数大宗商品品种上涨,国内棉花价格触底反弹,整体低于前周。2022年10月31日-11月4日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价为15398元/吨,较前周下跌386元/吨,跌幅2.4%;

郑州

商品交易所棉花期货主力合约结算均价12782元/吨,较前周下跌354元/吨,跌幅2.7%;代表全国主产棉省(区)白棉3级籽棉折皮棉均价的中国棉花收购价S指数11373元/吨,较前周下跌470元/吨,跌幅2.4%。

数据来源:中原期货研究所

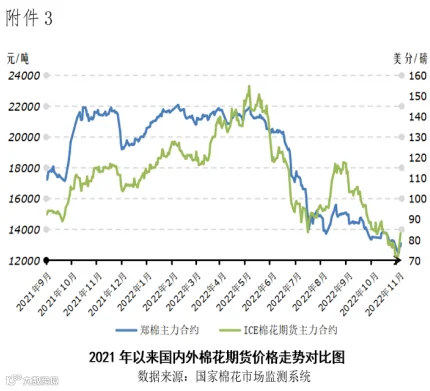

国外市场:国际棉花价格下跌后反弹

本周,美联储加息75个基点落地并暗示将放缓加息脚步,市场乐观情绪升温,国际棉价下跌后连续上涨。2022年10月31日-11月4日,

美国

洲际交易所棉花期货(ICE)主力合约结算均价为77.25美分/磅,较前周上涨1.32美分/磅,涨幅1.7%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价96.63美分/磅,较前周下跌1.29美分/磅,跌幅1.3%,折人民币进口成本16605元/吨(按1%关税计算,含港杂和运费),较前周上涨80元/吨,涨幅0.5%。国际棉价比国内棉价高1208元/吨,价差较前周扩大467元/吨。

数据来源:中国棉花网

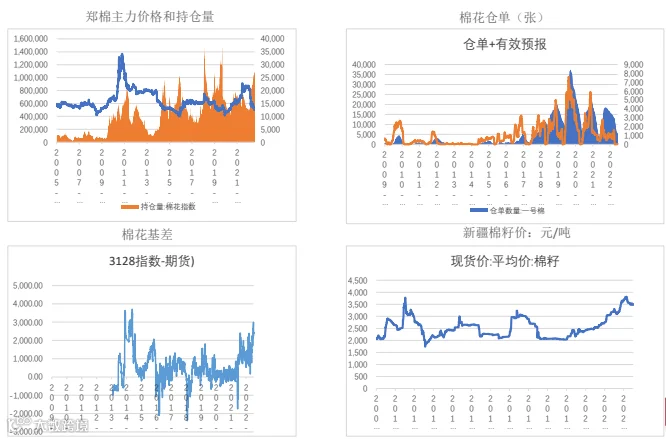

国内数据(一)

数据来源:同花顺iFinD

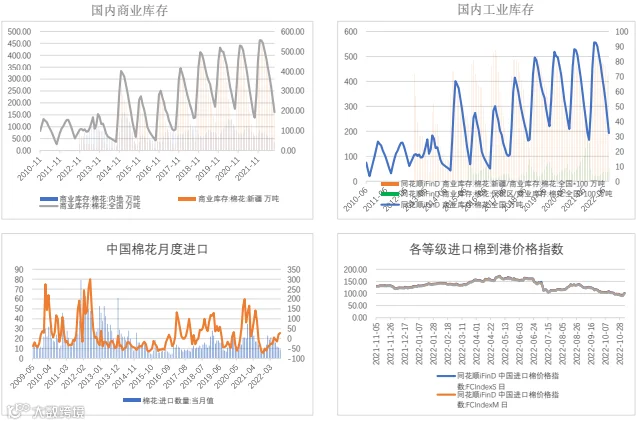

国内数据(二)

数据来源:同花顺iFinD

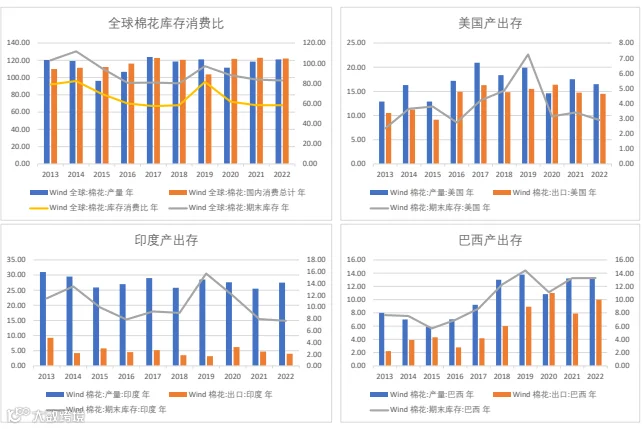

国外数据

数据来源:Wind

二、政策分析

轮入周报:本周累计成交5320吨 成交率17.73%

2022年10月31-11月4日是2022年中央储备棉轮入第十六周,中国储备棉管理有限公司挂牌采购30000吨,实际成交5320吨,成交率17.73%。本周,中央储备棉轮入竞买成交均价15518元/吨,成交最高价15764元/吨,成交最低价15366元/吨。

7月13日以来,中国储备棉管理有限公司计划挂牌采购473000吨,累计实际成交85920吨,成交率18%。中央储备棉轮入竞买成交均价15900元/吨,成交最高价16490元/吨,成交最低价15366元/吨。

三、供需分析

上游:全国新棉采摘85%

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2022年11月3日,全国新棉采摘进度为85.4,同比提高2.6个百分点,较过去四年均值下降0.1个百分点,其中新疆采摘进度为85.6%;全国交售率为65.5%,同比下降15.6个百分点,较过去四年均值下降18.1个百分点,其中新疆交售率为68.2%。

另据对60家大中型棉花加工企业的调查,截至11月3日,全国加工率为31.3%,同比下降17.8个百分点,较过去四年均值下降15.3个百分点,其中新疆加工31.2%;全国销售率为2.6%,同比下降0.2个百分点,较过去四年均值下降4.9个百分点。

按照国内棉花预计产量603.3万吨(国家棉花市场监测系统2022年9月份预测)测算,截至11月3日,全国累计交售籽棉折皮棉337.4万吨,同比减少43.9万吨,较过去四年均值减少88.5万吨,其中新疆交售322.7万吨;累计加工皮棉105.7万吨,同比减少81.5万吨,较过去四年均值减少92.5万吨,其中新疆加工100.8万吨;累计销售皮棉8.8万吨,同比减少1.9万吨,较过去四年均值减少24.2万吨。

上游:新疆:现货谨慎提涨 新疆棉发运提速

据部分新疆加工企业反馈,受新疆疫情管控放宽,2022/23年度新棉上市量增加及疆内外棉花价差超过1000元/吨等利好因素影响,新疆棉通过公路、铁路发运呈现小幅回升的态势。

据相关部门统计,上周(10月24-30日),新疆棉周运量环比增幅分别达到18.3%。由于公检指标发布有些延迟,部分涉棉企业不仅持续加大“盲盒”销售力度,而且即使未出公检指标也加快向内地棉花消费区移库(在途报价出货)。

从调查来看,虽然近三个交易日郑棉各合约振荡反弹(主力CF2301合约盘面价格从12270元/吨低点涨至13030元/吨,上涨760点),但棉花加工企业、贸易商报价比较谨慎,皮棉基本维持原价,跟随期货上涨热情不高。

11月2-3日,疆内监管库“双28”(或单29)机采棉的公重报价普遍在14300-14500元/吨,与上周末基本持平,山东、河南、江苏等内地库“双28”(或单29)机采棉报价15400-15700元/吨,棉花企业调涨的底气不足,乌苏某棉花加工厂“盲盒”销售5批棉花,一口价14000元/吨(杂2.6%以内)。据了解,部分北疆棉花资源因含杂比较高(普遍高于4%),报价多集中在13300-13600元/吨,引起国内纺低支纱、OE纱厂家的关注。

中游:纺织消费延续疲态 市场信心有所修复

新疆籽棉采摘收尾,据国家棉花市场监测系统数据,截至2022年11月3日,新疆籽棉采摘进度85.6%,同比提高3个百分点;交售进度68.2%,同比下降15.9个百分点。随着郑棉期货价格反弹,轧花厂跟随提高籽棉收购价至5.7-5.8元/公斤区间,折皮棉成本约12600-12900元/吨区间。纺织市场上,下游补库意愿并未随原料价格抬升,纺织企业订单仍以短单为主,叠加山东、河南等地

物流

仍较缓慢,当前纺织市场形势延续疲态。

嘉兴

部分针织厂处于半停滞状态,外销企业受制于溯源因素,有向化纤产品转型趋势,多数下游及贸易商对于后市仍然缺乏信心。短期,随着市场对于经济复苏信心进一步得到修复,国内棉价与乐观情绪互动,由于纺织市场消费延续疲态,国内棉价反弹高度有限。

数据来源:中国棉花网

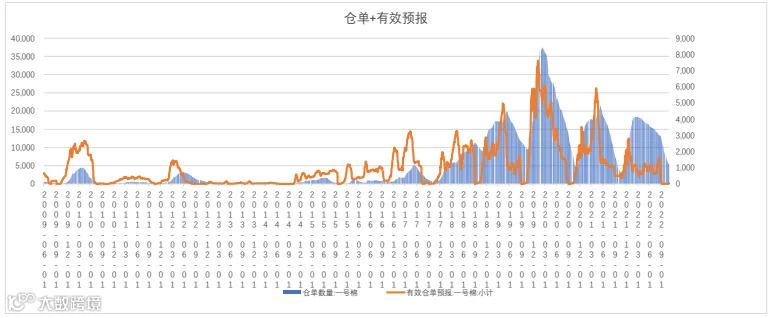

中游:陈棉仓单面临集中退市 新棉入库陆续开始

期货陈棉仓单面临集中退市,新棉入库陆续开始。截至11月04日,郑商所棉花仓单数量(含有效预报)为5574张,折合22.2万吨棉花。

数据来源:

同花顺iFinD

中游:美棉出口周报:签约量显著增加 中国增加采购

美国农业部

报告

显示,2022年10月21-17日,2022/23年度美国陆地棉净签约量为4.35万吨,新增签约主要来自中国(2.77万吨)、

巴基

斯坦、土耳其、孟加拉国和

尼加拉瓜

。印度尼西亚取消部分合同。

美国2023/24年度陆地棉净出口签约量为2540吨,新增签约主要来自印度尼西亚和日本。

美国2022/23年度陆地棉装运量为2.7万吨,主要运往中国(9843吨)、孟加拉国、

墨西哥

、巴基斯坦和土耳其。

2022/23年度美国皮马棉净签约量为272吨,主要买主是印度尼西亚和中国(45吨)。

美国2022/23年度皮马棉出口装运量为27吨,目的地是日本。

下游:内外纱价格倒挂 外纱出货氛围清淡

据江浙、广东等地棉纱贸易企业反馈,10月下旬以来受ICE棉花期货继续震荡探底(主力12月合约跌破80美分/磅、75美分/磅等关口,盘中低点70.21美分/磅,再创近两年来新低)、9/10月份外纱抵港入库量逐渐回升及国产棉纱报价阴跌不止等等的影响,

港口

保税及远月船货棉纱、清关棉纱人民币报价都呈现小幅回调,询价、出货氛围清淡的迹象,尤其印度、印尼等产地40S及以上高支普梳/精梳纱甚至“门可罗雀”,有些贸易商一周都没有“开张”。

绍兴

某轻纺进出口公司表示,最近进口棉纱有些“烫手”:印度、巴基斯坦等国有较高比例纱厂处于减产停产状态,棉纱供给并不十分充足,因此棉纱外盘报价下浮的空间并不突出,国内布厂和中间商难以“买帐”;另一方面随郑棉CF2301合约连破13000元/吨、12500元/吨等关口,国产棉纱出厂价、市场成交价较大幅度跟跌,部分中小棉纺厂因纱线累库率持续升高而不得不采取抛货。内外棉纱价格“倒挂”的幅度从2000-2500元/吨再次扩大至2500-3000元/吨,港口清关纱的竞争力下降。除一些织造、面料、服装企业因溯源订单“刚需性”采购外,下游企业对补库外纱的积极性偏低。

从调查来看,9/10月份询价、成交相对活跃的巴基斯坦、越南8S-16S赛络纺纱、越南产OE纱近一周多来表现明显转差,主要受广东、浙江等沿

海地

区牛仔布厂和针织厂溯源订单减少,开机率持续下滑的影响;另外部分国内纱厂转产低支赛络纺棉纱(多采用新疆棉配棉)、赛络混纺纱等对进口赛络纺纱的替代性越来越突出。广东某棉纱贸易商认为,由于美国、欧盟对新疆棉进口禁令的打压短期难以消除,溯源影响已外溢对

东南亚

等各国;再加上进口纱仍较大幅度“倒挂”及美联储的持续激进加息下人民币贬值压力突出(外纱进口成本上升),因此短期并没有实单采购外纱的计划。

下游:国内外棉纱价格持续下跌

本周,下游纺织市场订单继续走弱,企业减产现象普遍,近期相对畅销的粗支品种也出现不同程度降价。国际棉纱市场持续低迷,印度排灯节后纺织市场未出现转暖迹象,国际棉纱价格继续下跌。当前常规国际棉纱价格高于国产纱1403元/吨。国内坯布市场仍以短单为主,棉布价格自9月底以来持续下跌。涤纶短纤价格回落。

数据来源:中国棉花网

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

【声明】内容源于网络

0

0

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

内容

4300

粉丝

0

关注

在线咨询

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

总阅读

2.2k

粉丝

0

内容

4.3k

数据来源:同花顺iFinD

数据来源:同花顺iFinD

中原期货

数据来源:同花顺iFinD

中原期货

数据来源:同花顺iFinD