随着宏观利好的持续,疫情防控政策的优化,市场对经济增速预期回升。且本月将迎来中央经济工作会议,预计利好持续,尤其近来房地产政策暖风频吹,对黑色系带来直接提振,钢价日内再度拉涨超百点。

从海外美联储放缓加息步伐到国内宏观政策持续发力,近期利空影响逐步淡化,经济恢复预期持续提振。

其一,国际方面,12月15日凌晨3:00将公布美联储利率决议,据CME“美联储观察”显示,12月加息50个基点至4.25%-4.50%的概率为79.4%。而随着美联储加息放缓,激进加息的利空影响边际递减,美元见顶,利好后市大宗商品走势。

其二,国内疫情防控政策持续优化,从此前的“二十条”到现在的“防疫新十条”,尽管在防控优化的初期,从市场谨慎心态和疫情反复的情况来看,不可避免仍对经济有一定影响,但随着过渡期之后的逐步平稳和民众心态的转变,经济恢复的动力将逐步加强,信心将得到有效提振。

其三,国内房地产政策利好持续,有消息称中央经济工作会议或于月中举行,定调2023年经济形势,预计将有更多利好释放,不排除会对房地产市场平稳运行给予更多支持。

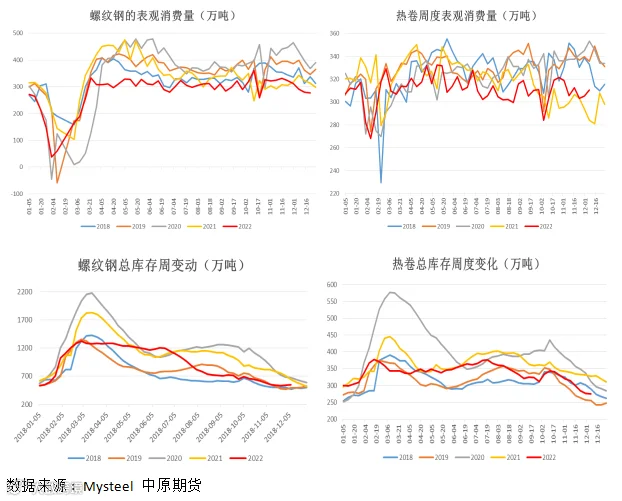

回归供需基本面,当前处于传统淡季,需求端尤其是以房地产和基建为核心的螺纹钢需求,有持续走弱的压力。且从最新的周度库存数据来看,产增需减,随着前期检修螺纹产线复工,供需矛盾逐步凸显。不过从库存结构来看,尽管连续两周累库,但本周厂库由增转降,说明钢厂压力并不明显,贸易商有少量囤货的情况,厂库转移顺畅,终端需求依旧较差。

而相较于螺纹,热卷需求韧性更强,季节性回落压力不大,但疫情仍对其有一定扰动,且出口需求走弱。周度数据显示,热卷供需双增,产量增幅明显,较上周增加11.76万吨,表观需求较上周增加5.42万吨,总库存下降1.26万吨,库存降幅逐步收窄。值得一提的是,热卷厂库随着近期产量攀升由上周下降转为增长2.06万吨,后续累库情况仍待观察。

市场了解来看,目前,由于社会库存和钢厂库存相较往年均处于低位,贸易商挺价意愿较强,但由于出货不佳,在盘面大幅拉涨后,现货跟涨幅度有限,多数在50以内波动,基差持续收窄。整体来看,由于当前库存保持低位,累库压力并不突出,在宏观持续利好的驱动下,钢价获得提振。

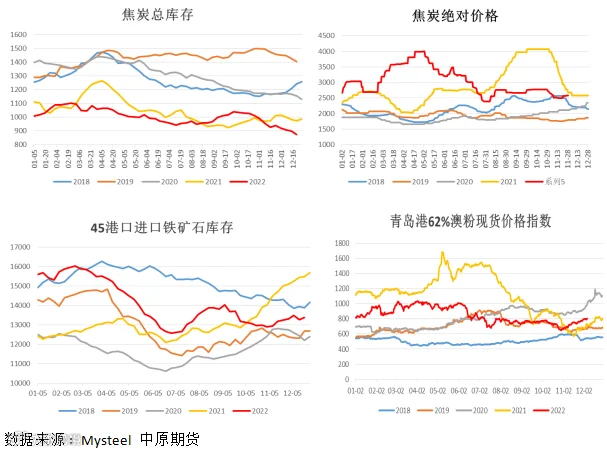

从成本利润来看,目前黑色产业链上,钢厂和焦企均呈现亏损,近期钢焦博弈加剧,焦炭连续三轮提涨,走势坚挺。焦企库存处于历史同期低位,由于长期亏损,焦化企业增产动力不强,而目前钢厂原料库存较低,进而支撑焦炭走势。

与此同时,铁矿石近期波动较大,一方面,跟随成材预期改善驱动增强;另一方面,近一周港口成交好转,Mysteel统计,12月9日全国45个港口铁矿石日均疏港量303.25万吨,环比增加3.68万吨。钢厂存在一定补库行为,临近冬储,鉴于钢厂端铁矿石库存低位,市场对原料补库仍有预期。

因此,成本端偏强也为钢价带来支撑。而钢厂利润收缩,预计今年冬储让利空间有限,且近期废钢价格同步上调,电炉减产有所增加,一定程度上将缓解淡季需求走弱的压力。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415