消费、投资和净出口是经济增长的“三驾马车”,对经济增长的贡献率亦存在差异,且处于不断的动态变化之中。2020年新冠疫情以来,中国进入稳增长的历史新阶段,对应“三驾马车”自身的动能变化及其对经济增长的边际贡献逐渐显现新的特征。

一、历史回顾

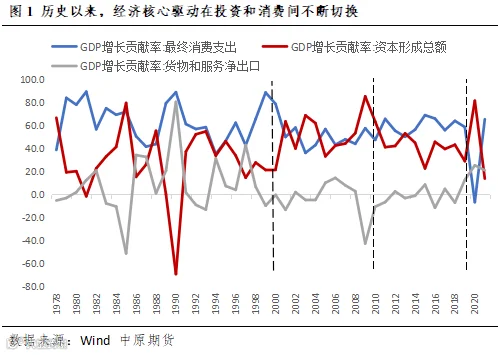

回顾改革开放以来的中国历史,在2000年之前的时段内,消费支出对GDP增长的贡献率显著高于投资和出口,成为经济增长的主要驱动。数据显示,1978-2000年间,消费、投资和净出口对GDP的年平均贡献率分别为63.64%、28.29%和8.07%。

进入21世纪后,经济情况发生了新的再平衡变化。

在第1个十年里(2001-2010),消费的年均经济贡献率录得48.4%,较前值(1978-2000)大幅下降16个百分点,对应的储蓄率持续高涨,而投资作为GDP的重要组成部分,主要依靠储蓄支持,从而储蓄率上升推动了投资快速增长。数据显示,当期投资的年均经济贡献率高达55.6%,较前值(1978-2000)大幅提高27个百分点。显然,在这一阶段,经济增长的主要驱动由消费切换至投资。另外,得益于加入WTO以及国内劳动力成本优势,这一时期商品和服务净出口占GDP比重快速上升(2008年经济危机除外)。大量的经常项目盈余在转变为巨额外汇储备的同时,中美围绕经济再平衡、人民币汇率等经贸领域的争论和摩擦也开始出现。

在第2个十年里(2011-2020),剔除疫情爆发的2020年来看,经济结构经历了重新调整,消费占比重又上升,储蓄和投资占比随之下降。最终消费中,主要体现在居民消费占比上升明显,而政府消费占比相对稳定。2011-2019年间,最终消费对经济增长的年均贡献率在60.12%,投资(20.13%)和净出口(2.23%)的贡献显著下降,经济驱动的主导力量在此时段再次切换回消费。从这个意义上说,中国不再是以外需、投资推动的经济体,国内循环已占据主导地位。

2020年以来,新冠疫情的爆发改变了一切,消费增长形势变得异常严峻。从增长贡献来讲,2020年,最终消费支出对经济增长贡献为-6.8%,拉动经济下行0.2个百分点,而在疫情防控常态化的2021年,消费呈现报复性反弹和复苏,经济贡献率录得+65.4%。尽管如此,消费增长的后续潜力和持续性显然并不乐观,主因其受疫情常态化下消费场景受限、居民平均收入下降及居民消费倾向下降的多重压制。

在此阶段,投资(固定资产投资)再次成为经济增长的边际支撑,但这其中,更多的是基建和制造业发挥作用,而并非被市场寄予厚望的房地产。数据显示,截至2021年底,消费和投资的2年平均经济贡献率分别录得29.3%、47.6%。另外,净出口的同期平均经济贡献率录得23.1%,远超2001-2010、2011-2019两个前期时段,成为超预期的经济亮点和增量驱动。这与疫情后的国内外经济复苏节奏和供需错配现实有关。

二、现实及未来思考

遵循历史规律,当某个国家的经济进入较高发展阶段(高质量发展阶段),其经济增长通常即是由消费主导而非投资,且是高水平的消费主导型经济。换言之,步入高质量发展或发达阶段,经济增长动能转换的规律是,消费成为经济增长的主要源泉,投资对经济增长率贡献率显著下降,但其对增强创新力、提高供给质量与效率的作用则显著增强。

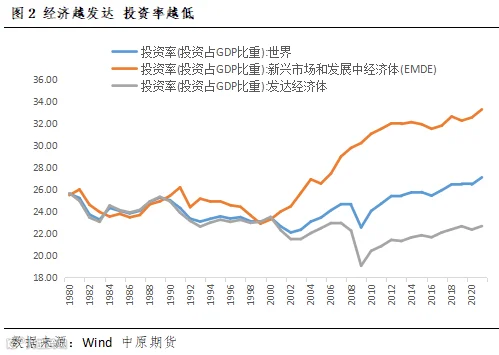

事实上,如下图所示,现实来看,全球发达经济体的投资率(投资占GDP比重)在工业化和现代化的过程中不断下降和稳定至20%左右的水平,相较而言,新兴市场和发展中经济体的投资率显著高企,仍处于投资驱动经济的发展阶段。其背后的机理在于,到了高质量发展阶段或经济发达阶段,投资或资本具有“高能性”,相比于投资驱动经济的阶段,在高水平阶段,投资的少量增加由于其规模效应大及质量的显著提高,能创造更多的GDP。这样看,投资增速的放慢、投资率的下降,便意味着单位投资创造的GDP增多,这正是高质量发展的显著特征。

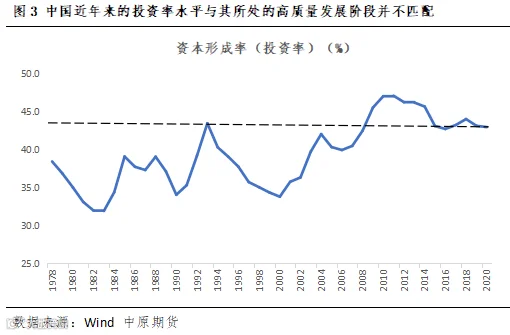

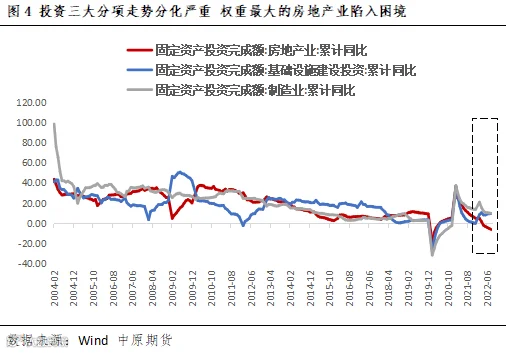

然而,对中国而言,当前的经济情况并不正常。2017年,党的十九大首次提出“高质量发展”表述,表明中国经济由高速增长阶段转向高质量发展阶段。然而在“高质量发展”阶段,国内资本形成率(投资率)高居不下,基本保持在43%左右的历史高位。而疫情以来,消费持续羸弱的背景下,经济持续依靠投资托底,这是相对被动的选择。而且,投资中最大的分项——房地产的发展进入谷底,主要倚靠的基建和制造业,这可能导致高投资、低成效,事倍功半的境地。

事实上,我们在2022年屡次见到,聚焦固定资产投资领域的政策宽松,显然并未引致符合预期的经济刺激效果,边际效用不强。

概括而言,经济增长包括量与质两方面,消费决定增长率,投资则决定增长质量。投资是面临外部巨大冲击时短期稳增长的“杀手锏”,但不是高质量发展阶段常态化稳增长的“主导因素”。相反,消费是未来经济稳定增长的关键。在稳增长及高质量发展的新阶段,核心问题是经济动能的转换。

如今之计,三驾马车中,出口预计随着海外经济衰退而呈现渐进式收缩,“超预期”的情况或难再现。那么,对于剩余的两驾马车——投资和消费而言,除了继续着力稳定投资、夯实其对经济的托底作用外,更为根本的发展路径应是使经济发展模式尽快完成由投资主导向消费主导的根本转变和切换。否则,投资低效率未解决叠加消费动能缺乏有效释放,或引致稳增长政策的“事倍功半”,经济发展下行压力难以缓解。

作者 | 邵亚男