11月以来,双硅盘面底部反弹明显,供需其实未有明显改观,更多是受宏观及黑色系信心修复所拉动。回顾全年,合金价格也跟随黑色系经历了由盛转衰的大幅波动,主要逻辑在于年初欧美开启加息周期,市场流动性以及经济周期经历了由过热到衰退的转换,导致合金的供求属性被金融属性所压制,波动幅度显著加剧。临近年末,铁合金后市何去何从,我们从以下三方面具体分析。

一、成本/利润

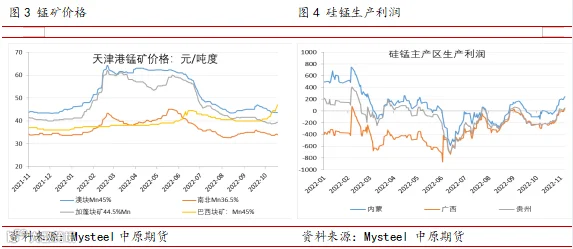

三季度以来合金企业陆续开炉复产,但煤电价格稳中上涨,虽然强化了合金的成本支撑,但却也挤压了企业的生产利润。其中硅铁企业表现最为明显,上半年主产区利润均超千元,但7月至今,兰炭、阳极、电价等原料成本上涨了10%以上,但硅铁成品涨幅维持5%-6%,生产利润在百元左右徘徊,与二季度的丰厚利润形成了鲜明对比。在高成本低利润、现货紧平衡的背景下,低估值一定程度提高了市场对供应收紧的预期担忧,配合着内蒙宁夏等主产区年底可能会出台的能耗管控+产能退出政策,近两周01合约在估值修复逻辑下涨幅较大。

二、供需格局

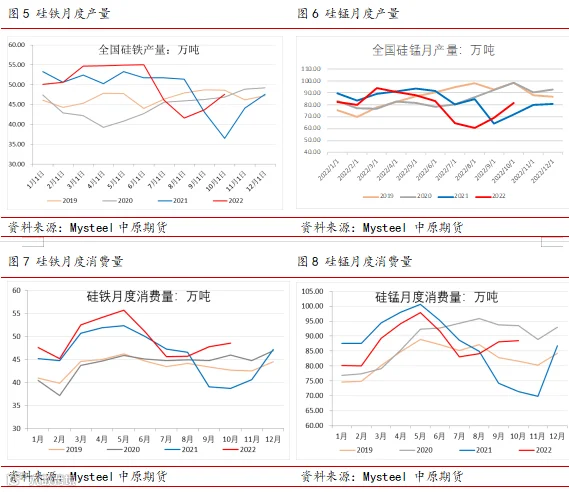

供应端,今年1-10月份国内硅铁和硅锰累计产量分别为499万吨和795万吨,硅铁同比增加1%,硅锰下降5.5%;需求端,1-10月国内硅铁和硅锰累计消费量分别为494万吨和877万吨,硅铁同比增加5.8%,硅锰下降0.6%。整体来看,硅铁年内供需双增,增幅同比虽有放缓,但依托于一季度较高的非钢消费支撑,基本面明显强于硅锰。硅锰年内价格持续弱势,一方面是自身产业链地位所限制,另一方面则是产能过剩严重导致的供过于求明显,尤其是今年粗钢价格下跌,现货终端高库存压制开始集中显现。

三、价差结构

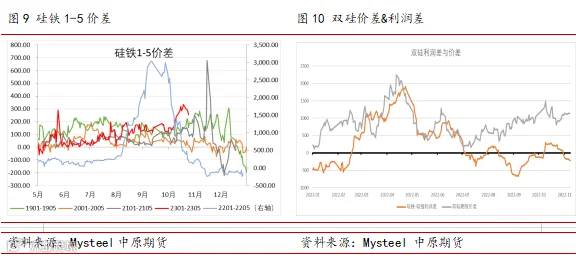

10月开始,受产区疫情扰动,煤电及物流成本持续上涨,硅铁现货供应偏紧,带动近远月价差持续走阔。近期硅铁1-5价差最高接近350元,处在历史同期较高水平。不过近两周,在宏观氛围转暖背景下,主力展期移仓带动远月深贴水有所修复,1-5价差高位出现回落,从往年季节性看,后续或仍有收窄空间。双硅价差方面,上半年双硅价差经历了冲高回落走势,价差波动更多由硅铁的价格主导,我们以内蒙地区为例,统计了近一年的双硅现货企业生产利润与主力合约价差走势,在目前的企业利润情况下,预计价差或维持在500-1500区间内宽幅震荡。

对于后市行情,我们认为在低估值和弱驱动之下,双硅的back结构仍将持续,整体思路维持短多长空。但基于目前持续转暖的宏观环境,在国内疫情防控政策精准放松+国外美元及通胀回落双重提振下,商品氛围偏强。年末市场博弈加剧,多空逻辑快速切换,建议投资者暂以观望为主,产业可等待前高附近的保值机会。

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415