2022年11月以来,国内铁矿石期货主力合约价格从低位一路反弹,期间累计涨幅一度超过50%。近期,国内多个部门连续发声,表态将强化对铁矿石价格的调控力度,铁矿石价格走势是否将迎来变数呢?

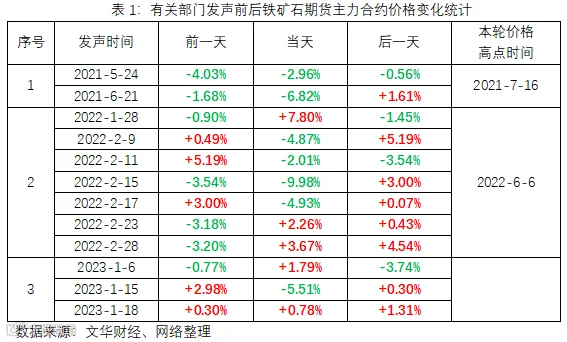

回顾历史来看,每当铁矿石价格出现快速上涨,不利于下游发展等情况时,国家有关部门都会进行发声,并加强调控力度。回顾近三年的政策端发声时间,国内铁矿石价格波动的情况如下表1所示。由于政策公布之前,市场可能已经有相关消息炒作,以及影响可能会持续一段时间。因此,在政策公布当天,铁矿石价格不一定就会出现下跌,但是发布前后这几天,至少会出现一定回调。

作者 | 刘培洋

从业资格号 | F0290318

投资咨询号 | Z0011155

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415

作者 | 林娜

从业资格号 | F03099603