鉴于“氯碱不分家”的特质,对烧碱产业的研究事实上应当扩展至氯碱行业,更为妥当。

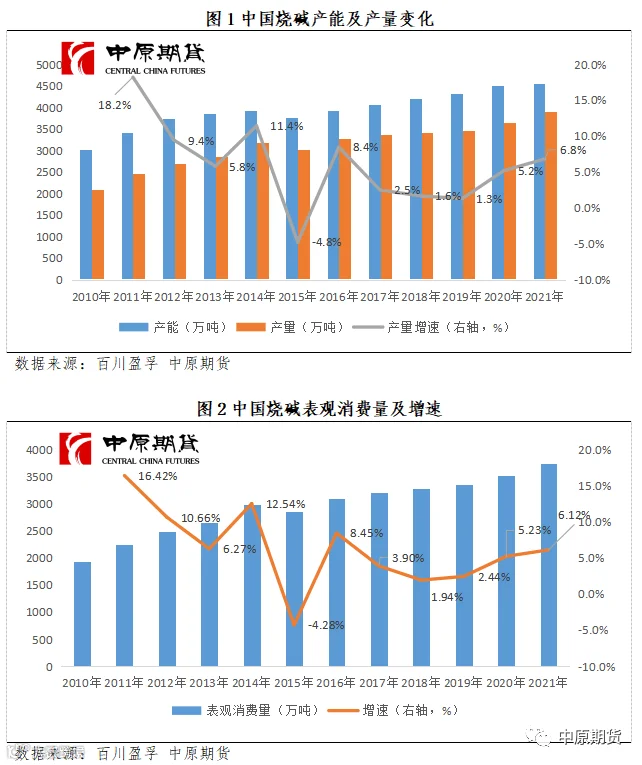

2010-2021年间,我国烧碱产业及氯碱行业的发展经历了由迅猛到放缓再到稳步提升的过程。具体情况如下。

(1)2010-2014年的氯碱行业处于2008年金融危机后的持续复苏和高速发展阶段(“四万亿保卫战”大捷),期间烧碱产能、产量年平均增长率分别高达6.7%、11.1%,表观消费量年均增速11.4%,产销两旺。

(2)2015年国家出台“史上最严环保法”——《新环保法》,同时国家刺激政策对产业的边际影响逐步弱化,从而在结构调整的综合压力下,行业新建及扩建趋于理性,同时按照市场规律进行的优胜劣汰、落后产能的退出速度加快,引发氯碱行业产出极速下降。数据方面,烧碱在2015年的产能、产量增长率分别为-3.94%、-4.78%,需求方面也出现了-4.28%的坍塌。这一时期,氯碱全行业基本连续亏损,某些时段亏损面超过50%,行业进入寒冬期。

(3)2016-2021年,产业供给侧改革政策全面实施,随着“去过剩产能”和环保督查力度的持续加强,竞争力较弱的氯碱企业陆续退出市场,国内氯碱企业质量提升,行业产能低速增长,供给侧改革作用初步显现。同时期,随着国民经济持续发展,氯碱下游行业需求整体提升,地产、建材等主要下游应用行业复苏,市场供求关系由此逐步改善。数据方面,产能、产量及表观消费量的平均增长率分别为2.94%、3.45%和3.92%。行业整体中低速发展、稳步向好。

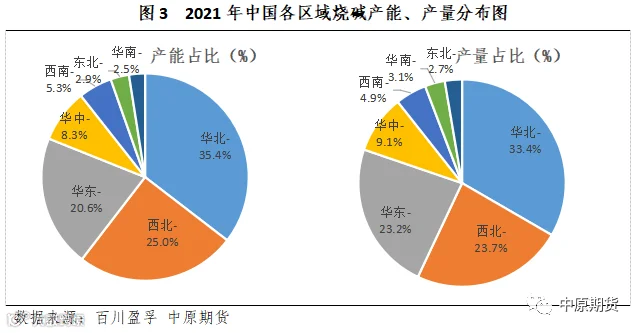

中国烧碱产能及产量区域分布与多数工业品无异,即主要有两大特点,靠近原料产地或靠近消费地。截至2021年底,中国烧碱产能4541.9万吨,产量3891.3万吨,产能利用率85.7%。

2021年烧碱装置产能和产量分布最多的是华北地区,全国占比分别达35.4%、33.4%;排名二、三的是西北和华东地区。

上述地区中,华北、华东地区同属产销集中地,烧碱下游需求旺盛。其中,华北地区下游氧化铝行业较集中,华东地区下游纺织印染、造纸行业等比较发达。西北地区则凭着丰富的原盐、煤炭等资源获得了显著的生产成本优势,叠加人力成本优势,引致近年来新增产能较多,但该地区烧碱下游需求严重不足,因此一般生产固碱外运至西南、华东、华南等地区。

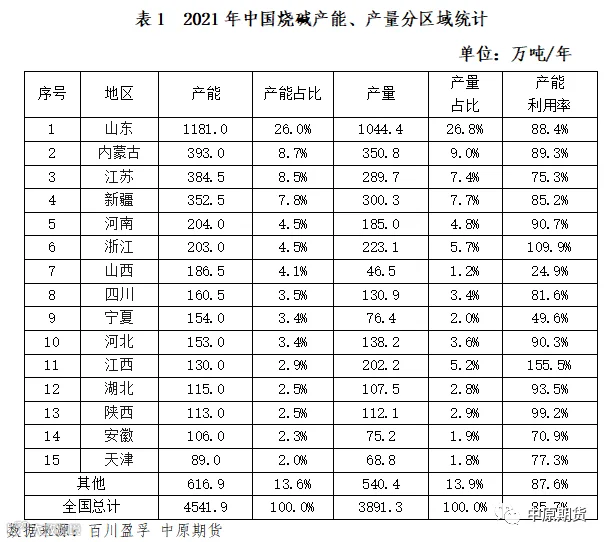

具体到省份来看,山东省产能最大,2021年烧碱产能达1181万吨,占全国烧碱总产能的26.0%,产量1044.4万吨,占比26.8%,是名副其实的烧碱生产大省;其次是内蒙古,2021年烧碱产能达393万吨,产量达350.8万吨,近年来因原材料及人工成本较低等优势,烧碱产能增加明显;江苏省产能、产量分别排名第三、第四,2021年烧碱产能达384.5万吨,产量达289.7万吨,以上三省烧碱产能合计占全国总产能的43.2%,产量合计占全国总产量的43.3%。

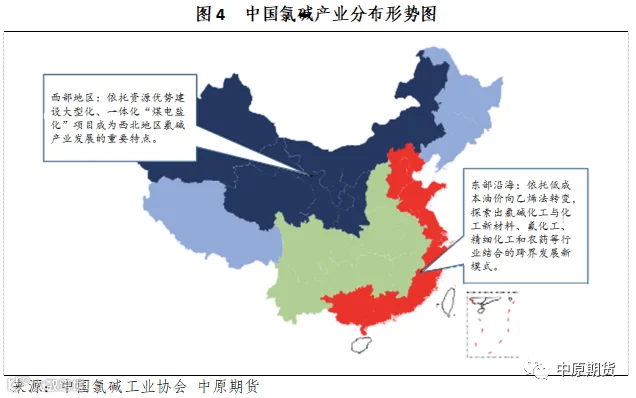

事实上,不仅烧碱,PVC的产能分布也主要集中在内蒙古、新疆和山东、陕西等地,从而,整个氯碱行业的布局基本呈现以东部沿海和西北地区为主的两极格局。事实上,这主要是资源禀赋及区位特点所致,西北地区的煤炭、电石等氯碱原料成本优势明显,而东部沿海地区则是依托港口获得了极佳的进口优势(乙烯法及单体法等),且是氯碱产品主要消费市场,不同成长路径和发展特点的氯碱产业带相对清晰。

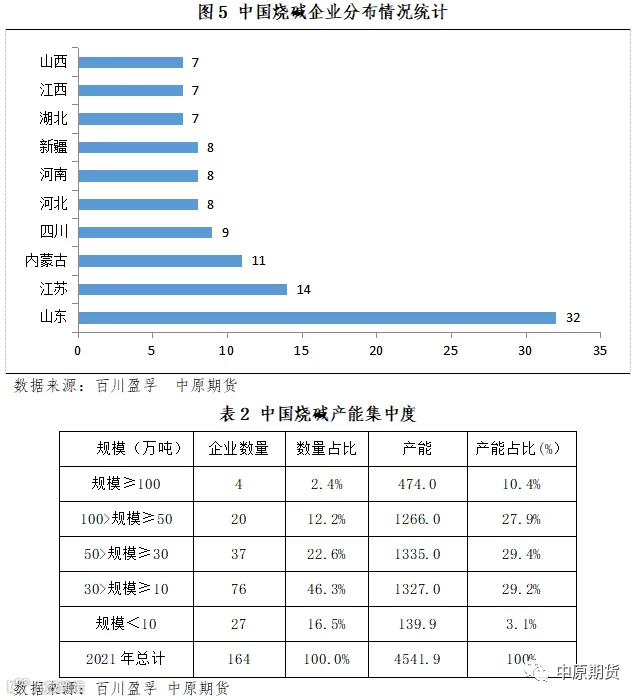

具体到企业而言,2021年中国烧碱生产企业共164家,分布于全国28个省(市、自治区)。山东、江苏和内蒙古辖区企业数量均超过10个,其中,山东省以32家烧碱企业的体量一骑绝尘。而从产能集中度上来看,产能在100万吨以上的企业仅4家,企业数量占比为2.4%,产能占比10.4%,行业集中度不高。企业生产情况如表2所示。

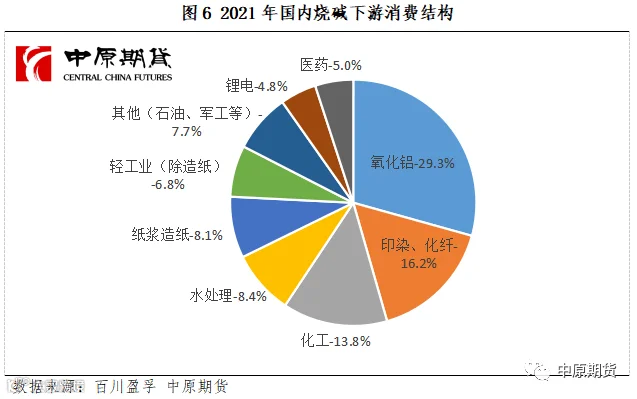

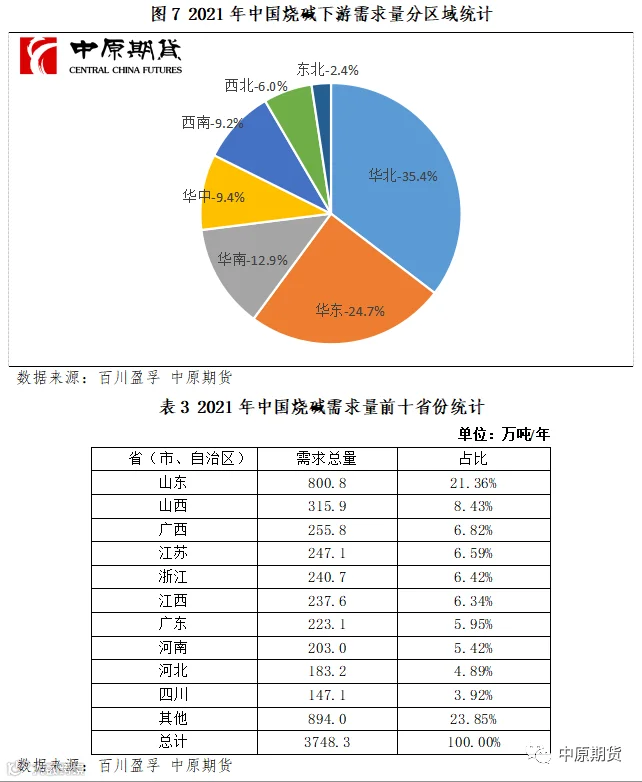

国内烧碱下游需求领域中,氧化铝行业占比最大,历史上对烧碱的消费占比基本稳定在3成左右,2021年对烧碱的需求量为1099.3万吨,占比29.3%;其次是印染化纤、化工、水处理、造纸(纸浆)、轻工业(除造纸)、医药、锂电等行业。

从区域分布来看,华北地区烧碱需求量最大,为1326.9万吨,占比35.4%;华东地区烧碱需求量次之,为925.9万吨,占比24.7%;华南和华中地区需求量排名第三和第四,分别为483.8万吨和351.2万吨,占比12.9%、9.4%。分省份来看,需求量排名前十的省(市、自治区)分别是:山东、山西、江苏、河南、广西、浙江、河北、广东、新疆、四川,需求合计2728万吨,占全国烧碱总需求量的77.2%。其中,山东省的消费占比高达21.36%,一骑绝尘。

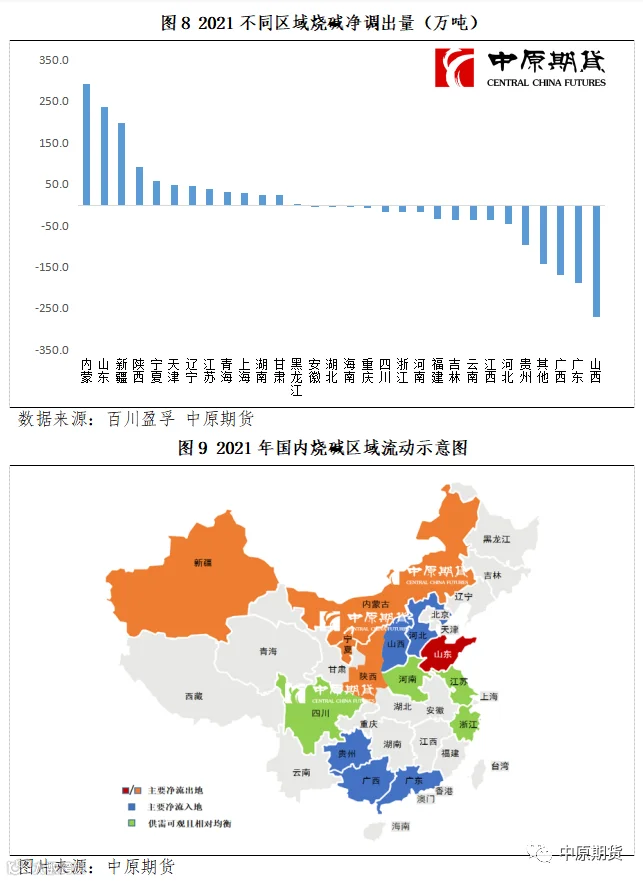

国内烧碱主产区和主销区并不完全一致,需要通过贸易调节。如图8所示,华北的山东及西北四省-陕蒙宁疆是主要的烧碱净流出地区,华北的山西、河北及华南的两广、贵州是主要的净流入地区。值得注意的是,山东省同时是国内最大的产、销区域,且供过于求,为净流出地。西部地区烧碱下游总体发展薄弱,当地大多液碱需加工成固态碱远距离外销,故也以调出为主。如图9所示,整体而言,中国烧碱的内贸呈现“由西向东、由北向南”的格局。

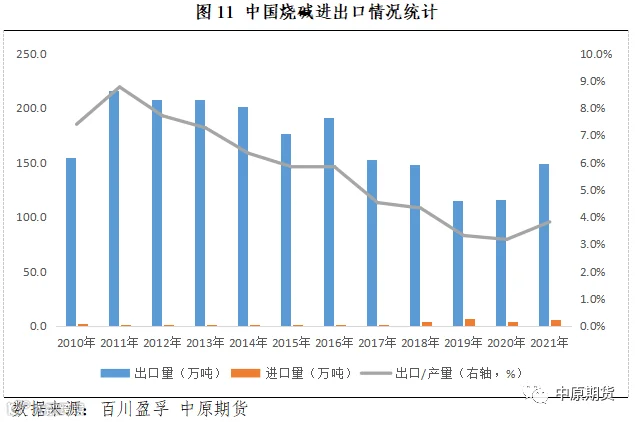

在对外贸易方面,中国一直是烧碱的净出口国。2011-2014年,我国烧碱出口数量基本稳定在200万吨左右;2015年,国内供给侧改革及环保趋紧导致总供给明显下降,出口相应显著萎缩;2016-2018年为国内烧碱景气周期,内贸价格持续上涨引致出口企业更多关注国内市场,出口量逐年下降,及至2019年降至114.74万吨;2020-2021年,出口重又活跃起来。相较于出口而言,我国进口烧碱量明显较少,通常在5万吨/年以下。2021年进口量为5.47万吨,已属历史相对高位。

随着国内产量的稳步抬升和出口不断的萎缩,出口与产量比值也由2011年的8.76%递减至2021年不足4%的比例。