4月以来,随着需求预期的转弱,市场情绪偏悲观,叠加双焦价格下探,成本支撑下移,钢价持续承压。本周期货盘面跌幅较大,下破3900支撑位,现货报价跟随下探,基差继续走扩。目前钢材市场缺乏有利驱动,钢价难以形成上行动力,短时仍将维持震荡偏弱走势。

一、海外衰退风险仍存,国内经济复苏趋缓

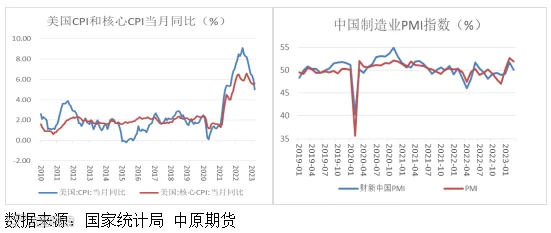

美国公布3月CPI同比增速继续下降至5%,创下2021年5月以来的最低增速,已经连续9个月增速放缓,但核心CPI同比增幅5.6%,较上月略有扩大0.1个百分点。反映通胀压力虽有趋缓,但仍不可忽视。目前芝商所美联储观察工具预计5月加息25个基点的概率超过70%。后续很可能暂停加息。与此同时,此次公布的美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,这也加剧了市场对下半年经济衰退的担忧。随后美国三大股指小幅收跌,避险情绪有一定程度推升。

国内方面,经济复苏的步伐趋缓。国家统计局公布的3月中国制造业PMI指数较上月下滑0.7个百分点,录得51.9%。虽处于荣枯线50%以上,但反映当前制造业持续扩张的动力趋缓。其中,生产指数和新订单指数分别较上月下降2.1和0.5个百分点至54.6%和53.6%,表明生产活动和市场需求继续扩张的速度放慢。同时,市场反馈一季度项目回款不佳,无论是基建还是房地产仍存在明显的资金缺口,后续恢复仍待观察。此外,基于去年四季度各项宏观调控力度较大,今年一季度更加注重政策的落地与执行,而两会之后,市场宏观预期也逐步降温。

二、需求恢复不及预期,终端采购谨慎

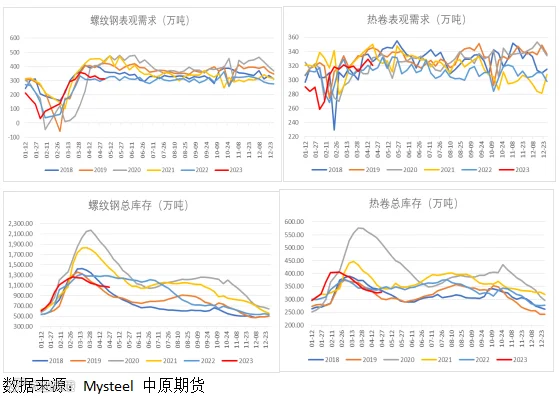

今年“金三银四”传统旺季已然过半,但从实际需求兑现情况来看,不容乐观。2月中旬至3月中旬,需求在节后迎来一波小阳春,但随着海外风险加剧,国内多雨扰动,市场需求快速回落,叠加双焦价格大幅走弱,令成本支撑下移,市场情绪偏向悲观。现货方面,出货放缓,螺纹钢仓单大幅超出往年同期水平,高达12.5万吨。随着可交割仓单的大增,近月临近交割月合约压力加大,钢价持续承压。

本周供需基本面来看,Mysteel库存数据显示,五大材供需均小幅回升,但螺纹钢产增需减,且钢厂库存由降转增。具体来看,螺纹钢周产量较上周小幅上涨0.41万吨保持300万吨以上水平,表观需求较上周小幅下降0.22万吨至310.68万吨。总库存虽延续下降,周减9.04万吨,但钢厂库存转增5.64万吨,社会库存下降14.68万吨,降幅收窄。热卷本周产需双降,总库存已经由降转增,较上周增加3.3万吨,且厂库和社库双双累库。由于产量高企,且4月热卷排产处于近年单月高位,若需求不能出现回暖,有进一步累库的风险。

目前,螺纹钢下游关键支撑仍然来自基建项目,但随着一季度回款受限,目前基建对用钢需求拉动不足,且房地产近期销售端有转弱的迹象,需求预期降温。热卷方面,随着下半年海外衰退风险担忧加剧,出口受阻可能令热卷价格整体承压,远期合约下行压力加大,目前10合约卷螺差有收窄的迹象。

三、双焦价格持续趋弱,成本支撑下移

3月以来,受煤炭供需面转弱影响,双焦价格持续走弱。一方面,随着会后安全检查告一段落,煤炭开采陆续回升,且进口煤显著提高,近期进口蒙煤方面,主要口岸甘其毛都口岸通关量提升至1110车。另一方面,终端需求面临下滑压力,钢厂持续保持原料低库存,按需采购。双焦供需面边际转弱,加剧下行压力。从政策层面来看,原料端的保供稳价,有助于上游让利给下游企业。但若终端需求没有持续好转,成本下移将给钢厂生产留出空间,会进一步加剧供需矛盾的积累,钢价下行压力也会随之加大。

综上,4月以来,市场情绪整体偏悲观,尽管当前螺纹钢仍延续去库,但由于需求边际走弱,且预期回落,成本下移后,产量仍持续高位,后续累库风险加大。同时,钢厂库存矛盾已经显现,螺纹钢仓单水平远超往年同期,令看空情绪进一步推升。目前市场缺乏有利驱动,钢价整体承压,预计短时仍将延续震荡偏弱走势。后续价格能否企稳回升,关键仍在需求端的表现,整体来看回暖空间有限。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415