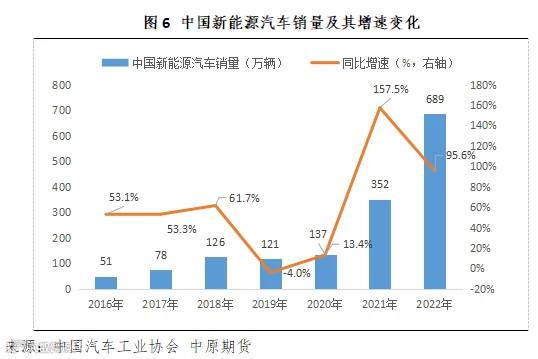

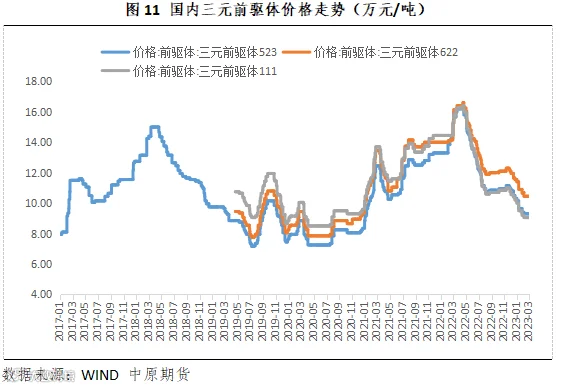

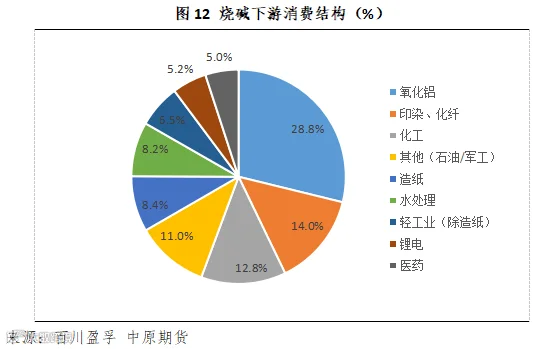

受益于新能源汽车行业在近年来的爆发,三元前驱体产业的发展迎来高光时段,引人瞩目。在其产业链中,烧碱作为辅料的作用不可或缺,进而,在新能源行业发展日盛且对烧碱市场影响日深的未来预期下,有必要聚焦三元前驱体和烧碱的关系展开深入探究。

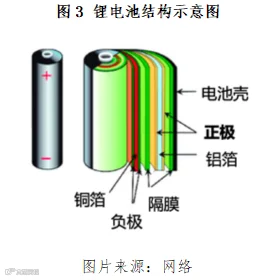

以当下的生产工艺而论,动力电池主要指的是锂电池。锂电池是一种常用的二次电池,其工作原理是依靠锂离子在正负极之间移动来实现多次充放电,具有工作电压高、能量密度大、循环寿命长且无重金属污染的特点,广泛应用于新能源汽车、电子产品、储能设备、电动工具等领域。

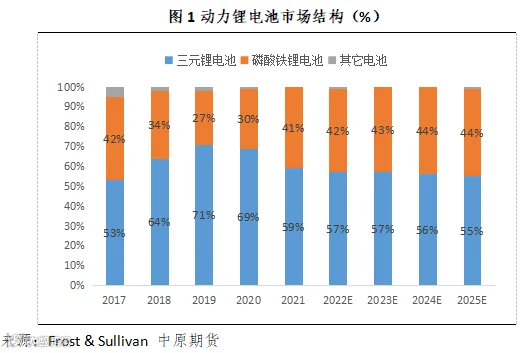

锂电池正极材料主要分为三元正极材料(NCM/NCA)、磷酸铁锂(LFP)、锰酸锂(LMO)和钴酸锂(LCO)四种,分别对应的是三元锂电池、磷酸铁锂电池和其它电池。其中,三元锂电池是主流的动力锂电池,市场占比长期稳定在50%~70%,主因其对应的三元正极材料综合了镍、钴、锰(铝)三种元素的优点,具有高能量密度、高续航里程的显著的性能优势,进而成为动力电池领域的主要正极材料。

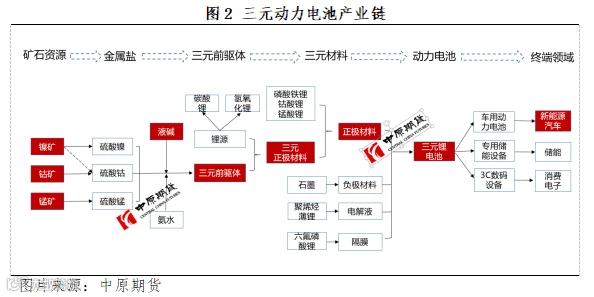

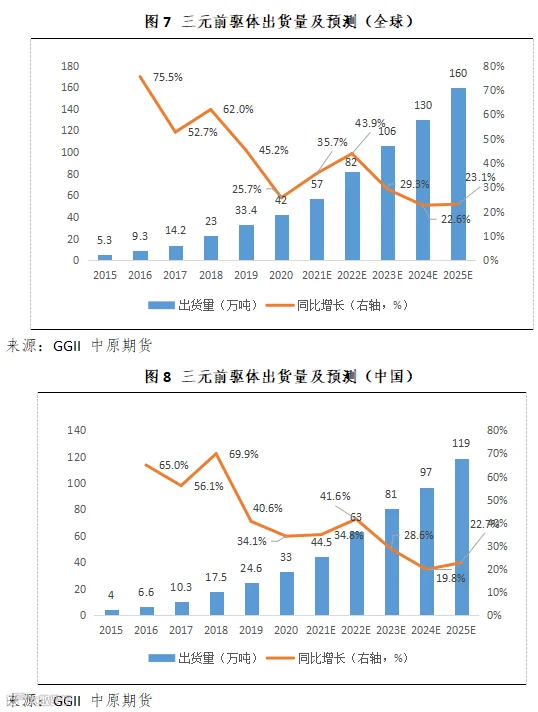

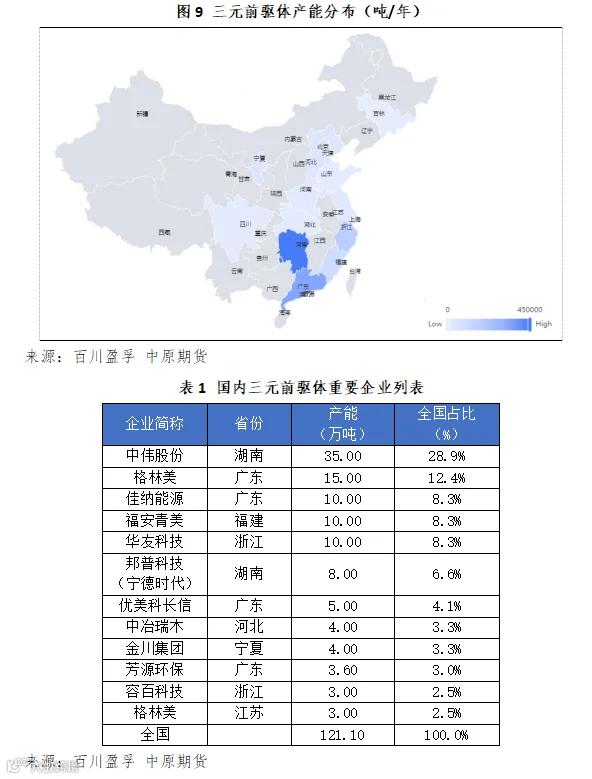

三元前驱体为三元锂电池产业链中间环节,上游为镍、钴、锰等矿产资源,液碱和氨水为其重要辅料,下游对应的是锂电正极材料(三元正极材料),终端应用场景为新能源汽车、储能和消费电子领域。其产业链结构如图2所示。

对应的工艺步骤如下:

1.资源端:镍、钴、锰的原矿。

2.冶炼环节:将上述原矿制为硫酸盐,其常用工艺为:加酸溶解—除铁铝—萃取除杂—镍钴分离—蒸发结晶。

3.三元前驱体:将镍钴锰盐与氨水、液碱混合反应制得。

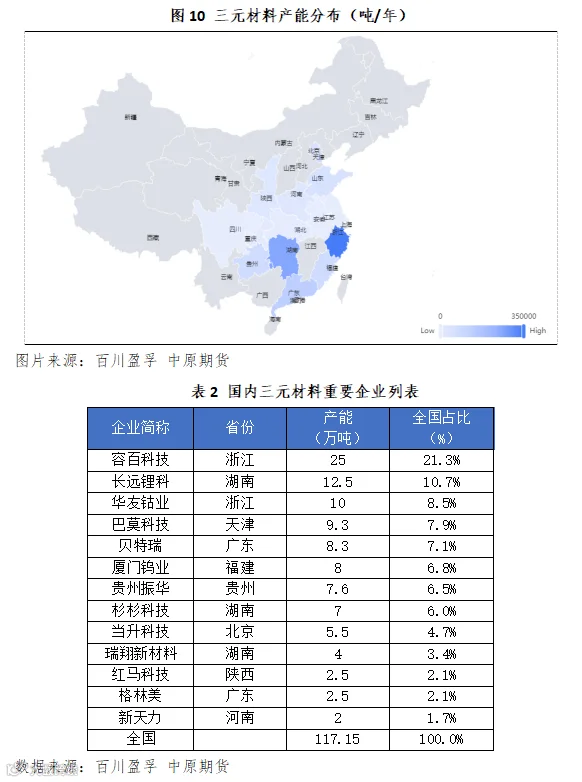

4.三元正极材料:将三元前驱体与锂源于高温下混合烧结制得。其中锂源主要为碳酸锂(NCM8系以下常用)和氢氧化锂(NCM8系及以上常用)两大类。

5.三元锂电池:将三元正极材料制成正极材料,再与负极材料、电解液、隔膜共同构成三元锂电池。

具体到三元前驱体,其主流的制备技术路线是共沉淀法,属于湿法工艺。在共沉淀法中,氨水作为络合剂将镍、钴、锰金属离子络合,形成的金属铵根的络合离子能有助于金属离子缓慢释放,同时再加入液碱(NaOH)作为沉淀剂, 与缓慢释放的金属离子反应生成共沉淀。共沉淀法有利于形成球形度良好、粒径均一及振实密度较高的氢氧化物前驱体。

三元正极材料对前驱体的理化性能具有良好继承和传导性。具体而言,三元前驱体的理化性能(形貌、粒径、粒径分布、比表面积、杂质含量、振实密度等)直接决定了最后烧结产物的理化指标,进而决定了三元正极材料是否能够满足高比容量、高倍率、长循环寿命、高安全性等终端需求。三元前驱体的核心功能及其重要性由此可见。

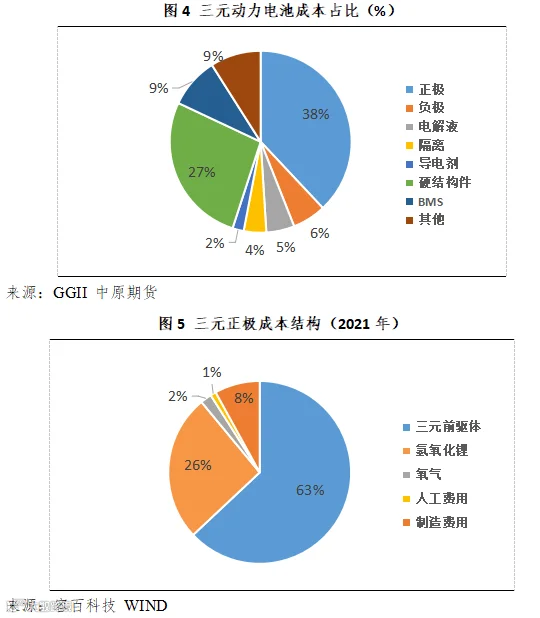

从价值量来看,三元前驱体在电池产业链中是最大的原料成本项。具体而言,三元前驱体占三元正极成本约6成,三元正极材料在三元动力电池成本中占比约4成,再结合1吨三元正极材料大约需要约1吨三元前驱体,从而进一步可估算得到三元前驱体占三元动力电池总成本的比例约1/4,是成本占比最大的原材料。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

联络方式: